付加価値税法の改正に向けて何度も議論が重ねられてきたが、肥料を非課税から5%の課税対象に変更する計画については、依然として意見が分かれている。

|

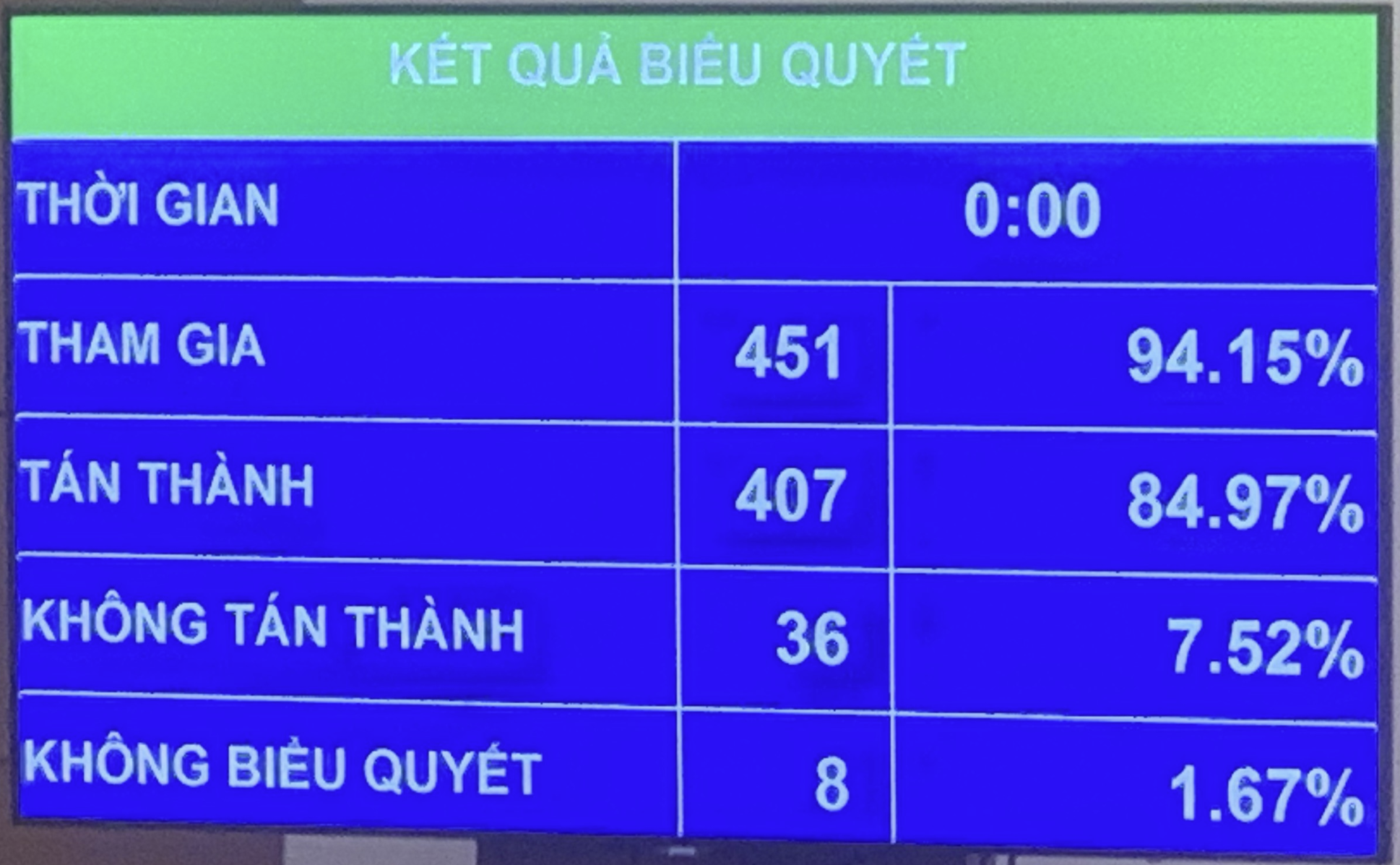

| 国会常任代表が付加価値税改正法案についてコメント |

まだ2つの選択肢が残っている

付加価値税法案(草案)は、来年10月の第8回国会での承認に向けて準備が進められており、8月29日に国会議員常勤会議で国会議員らが意見を述べた。

国会財政予算委員会常任委員会(審査機関)は、草案の説明、受理、修正におけるいくつかの主要な問題について報告し、肥料、機械、農業生産用特殊設備、漁船を非課税から5%課税に移行することについて、依然として2つの見解があると述べた(草案では2つの選択肢で表現されている)。

最初の視点は、現行の規制に従い、肥料、機械、農業生産用の特殊設備、漁船を付加価値税(VAT)から免除し続けることを提案している。 VAT は間接税であるため、VAT の納税者は最終消費者となります。肥料税率の5%への変更は、付加価値税が適用されると肥料価格が上昇し、農産物のコスト増加につながるため、農家に大きな影響を与えます。

2 番目の見解は起草機関の見解に同意し、この製品グループを 5% の VAT の対象カテゴリに移動します。 5%のVAT率を適用すると、輸入肥料(現在市場シェアのわずか26.7%を占める)のコストが上昇する一方で、国産肥料(現在市場シェアの73%を占める)のコストは削減されます。これは、生産のすべての入力VATがコストに計上されるのではなく、出力税から差し引かれるためです。肥料製造企業は、出力税(5%)が入力税(10%)よりも低いため税金が還付され、輸入による収入増加を国内生産の税金還付で相殺する必要があるため国家予算は増加しません。

このオプションにより、国際市場での肥料や投入資材の価格が変わらない限り、国内製造企業は販売価格を下げる余地が生まれます。また、国内市場での実際の販売価格は、世界の肥料価格にも左右されますが、世界の肥料価格は、世界の供給が徐々に回復するにつれて下落傾向にあります。

以上の現実から、VAT調整が国内市場における肥料価格の上昇の可能性に与える影響は大きくないことがわかる。また、肥料は価格安定商品であるため、市場で価格が大きく変動した場合、必要に応じて、国家管理機関が価格形成要因のチェック、在庫管理、その他の財務・金融措置などの管理措置を実施し、適切に対応することで、肥料価格が合理的な水準で安定するようにすることができます。

鑑定庁常任委員会は、政策が国家予算収入の増加能力に与える影響と国内市場の価格水準への実際の影響を評価するための2つの観点の意見の相違とデータの不十分さにより、2024年8月の法定会議で国会常任委員会が結論を下したと述べた。

具体的には、「政府は、5%の税率を適用した場合の肥料価格への影響を十分かつ説得力を持って説明し、明確に分析するための追加データを提供し、国会常任代議員会議で意見を収集し、国会常任委員会に報告し、国会で検討および決定するために提出する任務を負う」としている。

国会財政予算委員会常任委員会は、専門代表らの意見を踏まえ、草案作成機関と引き続き調整し、この内容を草案に吸収、修正し、具体的に表現していくと明らかにした。

説得力のあるデータが必要

国会の専門議員会議で議論が行われ、最初に発言した4人の議員は全員、肥料製品に付加価値税を課さない選択肢を選ぶことを提案した。

タインホア国会代表団の副団長であるマイ・ヴァン・ハイ代表は、肥料に付加価値税を課さないことは一部の企業に影響を与える可能性があるが、5%の税金を課すことは農家に影響を与えると認めた。 「現在でも、収入が少ないために畑を放棄する家庭が多いため、現時点では肥料に税金を課すべきではない」とハイ氏は意見を述べた。

国会常任委員会の意見を取り入れ、国会財政予算委員会常任委員会と起草機関の多数意見は、免税物品・サービスの販売による収入水準を、年間収入2億ドン以下の企業世帯および個人の物品・サービスと改正・規定することに合意した。消費者物価指数(CPI)が本法発効時または直近の調整時と比較して20%以上変動した場合、政府は各期間の社会経済発展状況に応じて歳入水準を調整するよう国会常任委員会に提出しなければならない。

ダクノン省国会代表団の副代表であるドゥオン・カック・マイ氏によると、肥料に5%の税金が課せられれば、企業の税金還付の問題は解決するが、肥料価格は確実に上昇し、農家に影響を与えるだろうという。 「付加価値税を課しても、肥料価格が下がるかどうかは保証されない。なぜなら、政府は企業に価格引き下げを強制しないからだ」とマイ氏は、肥料製品に付加価値税を課さないという選択肢を選んだ理由を述べた。

しかし、代表のマイ氏は、企業への税金還付を処理し、農家に影響を与えないようにするために0%の税率を適用するのが調和のとれた解決策だとも述べた。

グエン・タン・ナム代表(フート)は、肥料に課税しないという選択肢に同意し、肥料に5%の税金が課せられると、農業生産のコストが増加すると述べた。

国会法務委員会のグエン・チュオン・ザン副委員長は、これまでの付加価値税法改正の記録を調べたところ、肥料に付加価値税を課さないことを提案した際、起草機関は、5%のままであれば農業生産者にとって依然として負担となり、生産物価格が上昇すると説明していたことを発見したと述べた。しかし、この改正では、税金が課されない場合、仕入VATは控除されないと規定されています。

ジャン氏は財務省のデータを引用し、2015年から2022年にかけて、肥料生産企業は約1兆5000億ドンの仕入税額控除が認められなかったと述べた。肥料に5%の税金が課せられた場合、生産される付加価値税は約5兆7000億VNDになります。約1兆5,000億VNDの仕入税を相殺した後、予算は追加で4兆2,000億VNDを徴収することになる。

したがって、肥料に5%の税金が徴収されると、国家の予算収入は4兆2000億ドン増加することになる。肥料製造企業は1兆5,000億ドンの仕入税を控除することができ、控除されたVAT額に相当する製品コストを削減し、輸入肥料との競争力を高め、輸入肥料と国産肥料の間のVAT政策の実施の公平性を確保する条件が整う。

ジャン代表によると、肥料生産企業が1兆5000億ドンの仕入税を控除できるというデータは実際には正確ではない。ジャン氏は、税率が5%になった場合に企業にどれだけの税金が還付されるのか、予算でどれだけの収入が集まるのか、そしてそれが人々にどのような影響を与えるのかを起草機関が正確に評価する必要があると示唆した。

「最近、国会は消費を刺激するために付加価値税を2%引き下げようとしたが、今度は肥料に5%の税金を課そうとしているが、納得できない」とジャン氏は語った。

国会財政予算委員会常任委員のレ・ミン・ナム議員も、肥料製造企業のデータを見ると、5%の税率が適用された場合に肥料製造企業が控除できる1兆5000億ドンという数字は「まったく正確ではない」と述べた。 「十分なデータを提供し、どの選択肢がより効果的かを定量化すれば、国会が決定するだろう」とナム氏は語った。

国会国防安全保障委員会常任委員のチン・スアン・アン代表によると、肥料価格が上昇したかどうかだけでこの品目に付加価値税を適用する決定を下すのではなく、真に客観的な評価を行う必要があるという。 「ベトナムのような農業国は、近代的な肥料生産産業がなければ安定しません。肥料生産産業が向上すれば、国民も恩恵を受けるでしょう」とアン氏は語った。

上記の意見に加えて、他の代表者の中には、国内の肥料生産企業に0%のVAT税率を適用し、企業が税金の還付を受けられるようにすることを提案した人もいました。しかし、代表のTrinh Xuan An氏は、0%の税率は国際慣行として輸出品にのみ適用されるため、この選択肢は慎重に検討する必要があると述べた。

グエン・ドゥック・ハイ国会副議長は、起草機関と検証機関に対し、代表者の意見を吸収し、来年10月の第8回国会に提出する草案の完成に向けて作業を続けるよう要請した。

出典: https://baodautu.vn/giang-co-phuong-an-ap-thue-vat-5-voi-phan-bon-d223619.html

![[写真] ファム・ミン・チン首相が高速道路プロジェクトを促す会議を主催](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/29/6a3e175f69ea45f8bfc3c272cde3e27a)

![[写真] ドン・ホーの絵画 - 古いスタイルが現代の物語を語る](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/29/317613ad8519462488572377727dda93)

![[写真] ファム・ミン・チン首相とブラジルのルイス・イナシオ・ルーラ・ダ・シルバ大統領がベトナム・ブラジル経済フォーラムに出席](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/29/f3fd11b0421949878011a8f5da318635)

![[レビュー OCOP] アン・ラン・フオン ベット・イェン・キャット](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/27/c25032328e9a47be9991d5be7c0cad8c)

コメント (0)