แรงกดดันด้านอายุครบกำหนดจะค่อยๆ เพิ่มขึ้นและมีจุดสูงสุดในไตรมาสที่ 3 ปี 2568 ส่งผลกระทบต่อตลาดพันธบัตรขององค์กรในระดับหนึ่งในช่วงครึ่งหลังของปี

แรงกดดันการครบกำหนดชำระพันธบัตรขององค์กรถึงจุดสูงสุดในไตรมาส 3/2568

แรงกดดันด้านอายุครบกำหนดจะค่อยๆ เพิ่มขึ้นและมีจุดสูงสุดในไตรมาสที่ 3 ปี 2568 ส่งผลกระทบต่อตลาดพันธบัตรขององค์กรในระดับหนึ่งในช่วงครึ่งหลังของปี

จากสถิติตลาดตราสารหนี้ภาคเอกชนในไตรมาสที่ 4 ปี 2567 บริษัท Phu Hung Securities (PHS) ระบุว่า ถึงแม้จะมีการชะลอตัวเมื่อเทียบกับปริมาณการออกตราสารหนี้ภาคเอกชนทั้งหมดในไตรมาสที่ 3 แต่เมื่อเทียบกับช่วงก่อนหน้า ปริมาณการออกตราสารหนี้ภาคเอกชนใน 3 ไตรมาสที่ผ่านมาก็แสดงให้เห็นถึงการพัฒนาที่ก้าวกระโดด

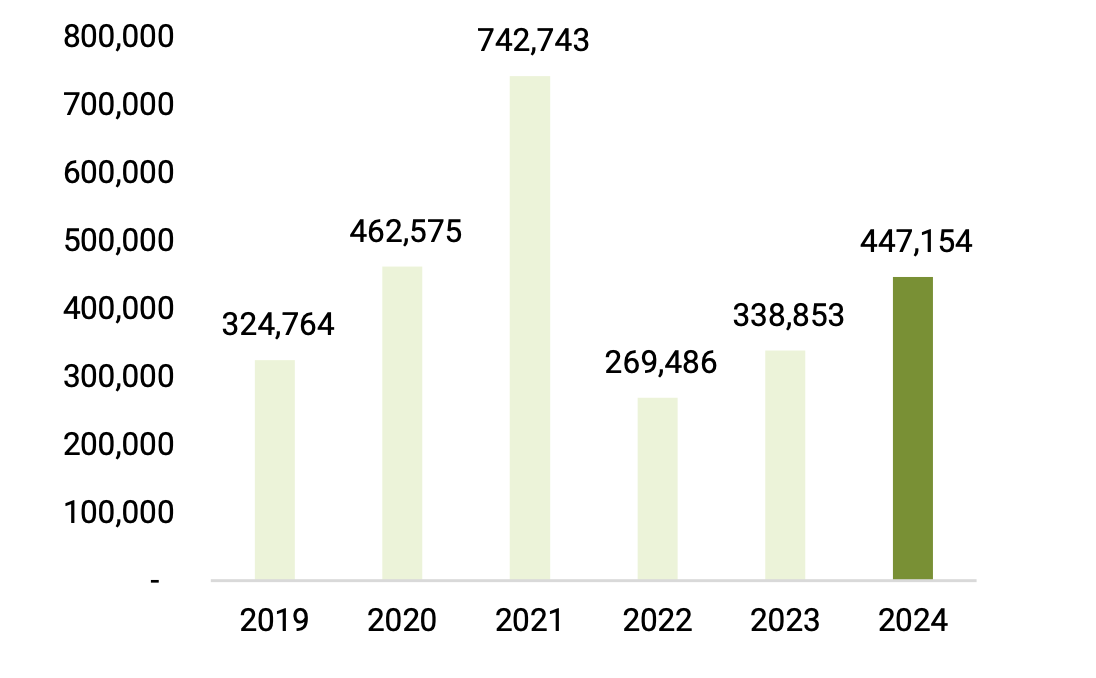

โดยเฉพาะตามข้อมูลจาก HNX เมื่อวันที่ 31 ธันวาคม มีการออกพันธบัตรของบริษัทเอกชนจำนวน 138 ฉบับในไตรมาสที่ 4 มูลค่า 130,420 พันล้านดอง ลดลง 12.1% เมื่อเทียบกับไตรมาสก่อนหน้า และไม่มีความผันผวนมากนักเมื่อเทียบกับช่วงเดียวกันของปีก่อน ตลอดปี 2567 มูลค่าการออกหุ้นใหม่รวมจะสูงถึงมากกว่า 447,000 พันล้านดอง เพิ่มขึ้นเกือบ 32% เมื่อเทียบกับปี 2566

PHS เชื่อว่าหลังจากช่วงวิกฤตความเชื่อมั่นซึ่งทำให้ปริมาณการออกตราสารหนี้ลดลงอย่างรวดเร็วในปี 2565 และฟื้นตัวเล็กน้อยในปี 2566 ก็จะมีการปรับปรุงที่แข็งแกร่งขึ้นในปี 2567

|

| มูลค่าการออกหุ้นกู้ประจำปี (พันล้านบาท) ณ วันที่ลงประกาศ 31/12/2567 ที่มา: การสังเคราะห์ PHS |

ในไตรมาสสุดท้ายของปี 2024 ตระกูล Vin ยังคงประสบความสำเร็จในการออกเงิน 18,000 พันล้านดอง โดย Vinfast บันทึกการออกพันธบัตรใหม่สูงสุด มูลค่า 10,000 พันล้านดอง อัตราดอกเบี้ยเฉลี่ย 13.5% ต่อปี อายุพันธบัตรเฉลี่ย 4 ปี เพื่อวัตถุประสงค์ในการดำเนินโครงการผลิตยานยนต์ในเขตเศรษฐกิจ Dinh Vu-Cat Hai เมือง เฉพาะในปี 2024 ไฮฟอง ตระกูลวินได้ออกเงินทั้งหมด 38,500 พันล้านดอง พันธบัตรส่วนใหญ่ที่ออกโดยตระกูล Vin มีอัตราดอกเบี้ยอยู่ระหว่าง 12-13.5% ซึ่งยังถือว่าสูงเมื่อเทียบกับตลาดอีกด้วย

จากการจัดอันดับ 10 บริษัทที่มีมูลค่าการออกหุ้นกู้สูงสุดในปี 2567 พบว่า 9 ใน 10 บริษัทที่ออกหุ้นกู้อยู่ในกลุ่มธนาคาร ซึ่งเป็นกลุ่มที่มีส่วนสนับสนุนการฟื้นตัวของตลาดตราสารหนี้ภาคเอกชนในปี 2567 มากที่สุดเช่นกัน คาดว่าด้วยความต้องการเงินทุนเพื่อประกันความปลอดภัยของเงินทุนและการเติบโตของสินเชื่อในปีหน้า แนวโน้มการออกพันธบัตรของกลุ่มธนาคารจะยังคงเป็นผู้นำตลาดตราสารหนี้ในปี 2568 ต่อไป

ณ วันที่ 31 ธันวาคม กิจกรรมการซื้อคืนพันธบัตรขององค์กรในไตรมาสที่ 4 อยู่ที่ 55,850 พันล้านดอง ลดลงร้อยละ 20.6 เมื่อเทียบกับไตรมาสที่ 3 และลดลงร้อยละ 17.6 เมื่อเทียบกับช่วงเดียวกันของปีก่อน การซื้อคืนหุ้นมีเพิ่มขึ้นในเดือนธันวาคม คิดเป็นเกือบ 50% ของพันธบัตรทั้งหมดที่ซื้อคืนในไตรมาสที่สี่ สะสมทั้งปี ยอดซื้อพันธบัตรคืนในปี 2567 อยู่ที่เกือบ 203,700 พันล้านดอง ลดลง 18% เมื่อเทียบกับปี 2566

กลุ่มธนาคารยังคงเป็นกลุ่มชั้นนำในการซื้อคืนพันธบัตรก่อนครบกำหนด ขณะที่อัตราดอกเบี้ยพันธบัตรที่ออกใหม่ยังคงอยู่ในระดับต่ำ คิดเป็นเกือบ 75% ของมูลค่าพันธบัตรที่ซื้อคืนทั้งหมด และเพิ่มขึ้น 19.7% เมื่อเทียบกับปี 2566 ขณะที่มูลค่าพันธบัตรของบริษัทต่างๆ ที่บริษัทอสังหาริมทรัพย์ซื้อคืนคิดเป็นเพียง 10% และลดลง 56.9% เมื่อเทียบกับปี 2566

ขณะเดียวกัน สถานการณ์พันธบัตรที่ชำระคืนเงินต้นและดอกเบี้ยล่าช้าในช่วงครึ่งปีหลังของปี 2567 ก็ลดลงมากเมื่อเทียบกับปี 2566 แนวโน้มดังกล่าวคาดว่าจะยังคงหนุนตลาดในปีหน้า โดยเฉพาะเมื่อจำนวนพันธบัตรที่ครบกำหนดชำระลดลงเมื่อเทียบกับปีก่อนๆ ช่วยสร้างความเชื่อมั่นให้ผู้ลงทุนกลับมาลงทุนในตลาดอีกครั้ง กฎหมายหลักทรัพย์ที่แก้ไขเพิ่มเติมซึ่งผ่านเมื่อเดือนธันวาคม พ.ศ. 2567 จะช่วยปรับปรุงกรอบกฎหมายเพื่อสนับสนุนให้ตลาดพันธบัตรพัฒนาได้อย่างยั่งยืนมากขึ้น

อย่างไรก็ตาม PHS กล่าวว่า กฎระเบียบที่จำกัดการขยายอายุพันธบัตรให้ไม่เกิน 2 ปี จะส่งผลให้มีพันธบัตรจำนวนมากที่ครบกำหนดชำระตั้งแต่ไตรมาสที่ 2 ปี 2568 ดังนั้น แรงกดดันเรื่องอายุครบกำหนดชำระจะค่อยๆ เพิ่มขึ้นจนถึงจุดสูงสุดในไตรมาสที่ 3 ปี 2568 โดยส่งผลกระทบต่อตลาดพันธบัตรขององค์กรในระดับหนึ่งในช่วงครึ่งหลังของปี

เมื่อมองไปที่แนวโน้มปี 2568 PHS เชื่อว่าช่วงเวลาที่มีความเสี่ยงสูงสุดของตลาดพันธบัตรขององค์กรได้ผ่านไปแล้ว โดยเฉพาะอย่างยิ่งเมื่อมีการบังคับใช้กฎหมายข้อบังคับใหม่ๆ ซึ่งจะช่วยให้ตลาดมีความโปร่งใสและยั่งยืนมากขึ้น อัตราดอกเบี้ยเงินฝากออมทรัพย์ที่มั่นคงในระดับ 4 – 5.0 เปอร์เซ็นต์ ยังส่งเสริมให้กระแสเงินสดจากนักลงทุนเปลี่ยนไปสู่ช่องทางการลงทุนที่มีผลตอบแทนสูงขึ้นอีกด้วย

นอกจากนี้ การเติบโตทางเศรษฐกิจที่ดีขึ้นยังส่งผลให้มีการคาดการณ์การฟื้นตัวของการดำเนินการทางธุรกิจขององค์กรต่างๆ ส่งผลให้คุณภาพสินทรัพย์ขององค์กรต่างๆ ดีขึ้น และเป็นพื้นฐานให้ผู้ลงทุนเพิ่มความเชื่อมั่นในตลาดพันธบัตรขององค์กรได้

ที่มา: https://baodautu.vn/ap-luc-dao-han-trai-phieu-doanh-nghiep-dat-dinh-vao-quy-iii2025-d240091.html

![[ภาพ] การประชุมครั้งที่ 3 ของคณะอนุกรรมการจัดงานสมัชชาพรรคการเมืองแห่งชาติครั้งที่ 14](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/2/3f342a185e714df58aad8c0fc08e4af2)

![[ภาพ] ญาติผู้ประสบภัยแผ่นดินไหวในเมียนมาร์รู้สึกซาบซึ้งและขอบคุณทีมกู้ภัยจากกระทรวงกลาโหมของเวียดนาม](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/2/aa6a37e9b59543dfb0ddc7f44162a7a7)

การแสดงความคิดเห็น (0)