VIS Rating estime qu'après une série de réformes réglementaires et la mise en œuvre de la nouvelle loi sur les valeurs mobilières, le marché des obligations d'entreprises est de nouveau sur la bonne voie.

« Le marché des obligations d'entreprises est de retour sur les rails »

VIS Rating estime qu'après une série de réformes réglementaires et la mise en œuvre de la nouvelle loi sur les valeurs mobilières, le marché des obligations d'entreprises est de nouveau sur la bonne voie.

En évaluant l'environnement de crédit du Vietnam en 2025, VIS Rating estime qu'après une amélioration significative en 2024, les conditions de crédit du Vietnam entreront dans un état stable en 2025.

L'agence de notation de crédit a déclaré que se concentrer sur les politiques et les mesures visant à soutenir l'économie stimulerait les activités commerciales et de consommation nationales.

Les dépenses publiques, les IDE et les exportations sont essentiels pour maintenir les perspectives économiques solides du Vietnam et atteindre son objectif de croissance du PIB de 7,0 à 7,5 % d’ici 2025. Cependant, avec des réserves de change à la fin de 2024 à leur plus bas niveau des cinq dernières années, la Banque d’État du Vietnam a peu de marge de manœuvre pour gérer les fluctuations du taux de change. Si les sorties de devises étrangères augmentent et entraînent une nouvelle dépréciation du VND, les taux d’intérêt pourraient augmenter et affecter la croissance des entreprises nationales.

L’augmentation des investissements dans les infrastructures publiques stimulera les activités commerciales des entreprises des secteurs de la construction, des matériaux et des transports. De nouvelles politiques visant à éliminer les obstacles juridiques et à améliorer l’aménagement du territoire stimuleront le développement de nouveaux projets immobiliers et renforceront la confiance des acheteurs de logements.

Les ventes au détail pourraient augmenter de 10 à 12 % en 2025 par rapport à 2024, à mesure que les salaires des fonctionnaires augmentent et que les revenus des ménages se redressent. L’amélioration de la confiance des entreprises et des consommateurs stimulera la demande de prêts. La principale incertitude du scénario de référence de VIS Rating est que l’orientation de la politique américaine sous la nouvelle administration Trump pourrait avoir un impact négatif sur les pays exportateurs, dont le Vietnam.

Dans l’ensemble, les conditions de financement resteront stables en 2025. Les banques disposent de financements et de liquidités solides pour augmenter les nouveaux prêts aux entreprises et aux particuliers nationaux.

VIS Rating estime qu'après une série de réformes réglementaires et la mise en œuvre d'une nouvelle loi sur les valeurs mobilières, le marché des obligations d'entreprises est de retour sur la bonne voie, marqué par une croissance régulière de la valeur des nouvelles émissions, tant publiques que privées.

La confiance des investisseurs continuera de s’améliorer, grâce à des réglementations plus strictes en matière d’émission d’obligations et à des exigences plus élevées en matière de transparence de l’information. L’émission d’obligations pour rembourser d’anciennes dettes sera moins difficile que les années précédentes, même si les taux d’intérêt sont ajustés à la hausse en raison de la concurrence pour les dépôts bancaires.

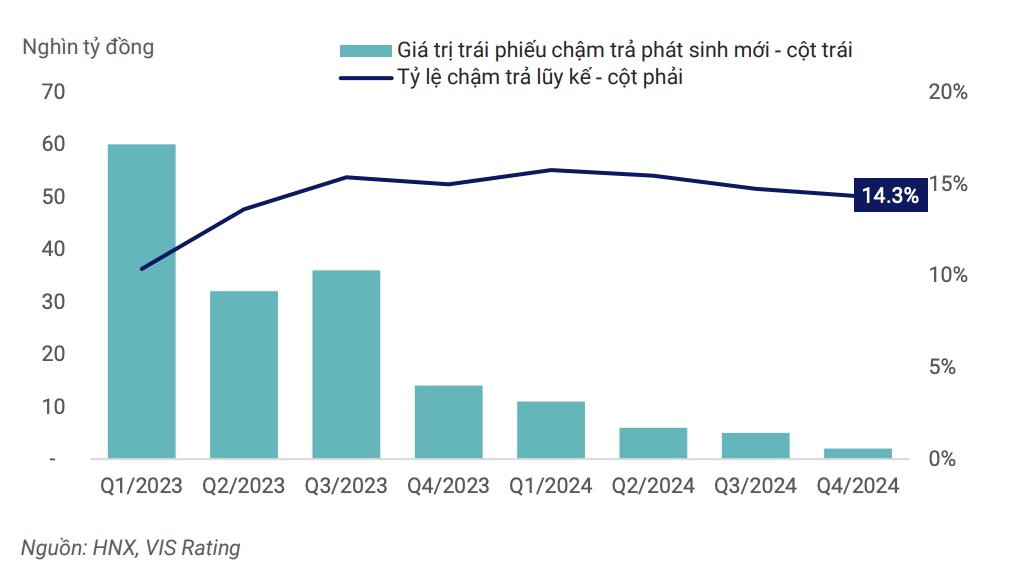

Le ratio des obligations en souffrance se stabilisera progressivement à un nouveau niveau normal en 2025, reflétant un environnement macroéconomique et commercial solide, ainsi qu'un cadre juridique et une infrastructure de marché en amélioration progressive pour gérer les risques de défaut.

|

| Le taux de délinquance à l’échelle du marché a atteint un pic au premier trimestre 2024 et est en baisse. |

Une économie forte améliorera les flux de trésorerie, le service de la dette et les besoins de refinancement. Des réglementations plus strictes sur l’émission et l’investissement dans les obligations d’entreprises, la transparence de l’information et l’utilisation des notations de crédit pour avertir des risques d’investissement contribueront à améliorer la profondeur du marché des obligations d’entreprises dans la nouvelle phase de développement. Parallèlement, les émetteurs et les investisseurs seront plus confiants dans l’application de nouveaux outils financiers pour restructurer la dette et/ou éviter les retards de paiement des obligations.

Cependant, des risques subsistent. VIS Rating a déclaré que même si le flux de trésorerie de la société continue de se redresser, un endettement élevé et une faible liquidité demeurent des faiblesses majeures dans la capacité de remboursement de la dette.

Les entreprises du secteur de l’immobilier, de la construction et des matériaux de construction présentent toujours un endettement élevé. Le ratio dette/EBITDA moyen des sociétés cotées dans ces groupes industriels est près de 9 fois supérieur à la moyenne générale de 3,6 fois. Le recours à la dette à court terme pour les investissements à long terme a entraîné une forte augmentation des défauts de paiement des obligations d’entreprises en 2022-2023. Lorsque le marché financier s’est retrouvé à court de liquidités, les entreprises sans flux de trésorerie d’exploitation n’ont pas été en mesure de trouver des sources de prêts de restructuration pour payer les obligations arrivant à échéance.

Même avec une amélioration des flux de trésorerie, l’endettement restera élevé car les entreprises empruntent souvent davantage pour relancer leurs projets d’expansion. Tant que les entreprises n’amélioreront pas leurs politiques de gestion de la dette, le risque de liquidité restera un risque clé à surveiller.

Source : https://baodautu.vn/thi-truong-trai-phieu-doanh-nghiep-dang-tro-lai-dung-huong-d245064.html

Comment (0)