バイクの保険は何種類あるか教えていただけますか?バイク保険の補償原則は何ですか? - 読者 ホン・ゴック

|

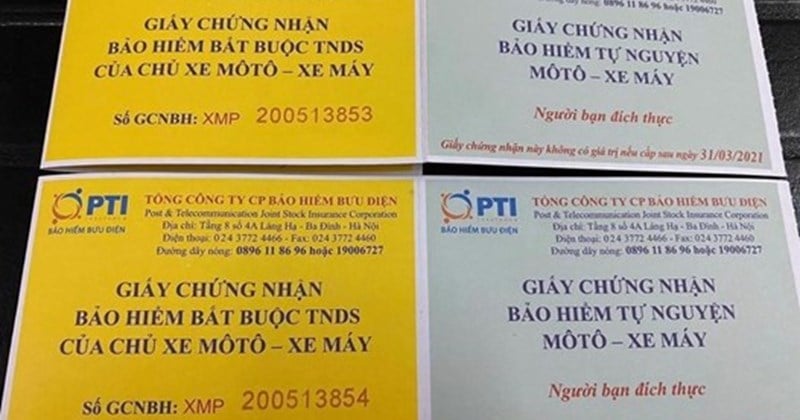

バイクの保険は何種類ありますか?

政令67/2023/ND-CP第4条第3項によれば、政令67/2023/ND-CPに規定された保険条件、保険料、最低保険額または保険責任限度額に従って強制保険に加入することに加えて、保険購入者と保険会社は、保険契約において、法規制に従って保険条件の拡大、保険額の増額、および対応する追加保険料について合意することができます。

この場合、保険会社は保険契約において強制保険部分を分離する責任を負います。

国は、政令67/2023/ND-CPで規定されている強制保険の購入を義務付けられていない機関、組織、個人に対し、保険会社との契約に基づき、法的規制に従って保険を購入することを奨励します。

したがって、バイクの保険には強制保険と任意保険の2種類があります。

バイク強制保険補償の原則

保険会社は、保険業法の規定に従い、以下の原則に従って保険金請求を審査し、解決するものとする。

(1)事故が発生した場合、保険契約者及び被保険者は以下の責任を負わなければならない。

- ホットラインを通じてすぐに保険会社に通報し、解決を調整し、積極的に救助し、健康、生命、財産への損害を最小限に抑え、事故現場を保護します。

- 安全を確保し、健康、生命、財産への損害を防止するために必要な場合、または管轄当局の要請に従う場合を除き、保険会社の承認なしに財産を移動、分解、修理しないでください。

- 法令67/2023/ND-CP第13条に規定されているように、保険購入者と被保険者の責任において、保険金請求ファイルに記載されている書類を積極的に収集し、保険会社に提出します。

- 保険会社が提供する書類の確認プロセスを容易にします。

(2)保険会社は事故の通知を受けてから1時間以内に、保険契約者及び被保険者に対し、安全対策、人的・物的損害の抑制のための予防措置、保険金請求のための書類や手続きについて指導しなければならない。

保険金請求の解決の基礎として、損失の原因と範囲を決定するために、24 時間以内に保険購入者、被保険者、第三者、および関係者と緊密に連携して損失評価を組織します。

(3)保険会社は、保険契約者または被保険者から事故の通知を受けた日から3営業日以内に、健康および生命に対する損害に対する補償金の前払いを行わなければならない。具体的には、

- 事故が損害賠償の範囲内であると判断された場合:

事故により死亡した場合、1人当たりの保険金見積額の70%が支払われます。

身体に傷害を負った場合の事故における1人当たりの保険金見積額の50%。

- 事故が損害賠償の範囲内であるとまだ判断されていない場合:

死亡事故および推定傷害率が81%以上の場合、事故発生時における1人当たりの規定保険責任限度額の30%を補償します。

推定傷害率が31%以上81%未満の場合、事故の当事者1人につき所定の保険責任限度額の10%を加算します。

保険会社は、前払金を支払った後、事故が保険責任から除外されるか、保険でカバーされないと判断された場合、自動車保険基金に前払金の返還を要求する権利を有します。

(4)不可抗力または客観的な障害の場合を除き、事故発生日から5営業日以内に、保険購入者および被保険者は、保険会社に事故に関する書面または電子通知を送信する必要があります。

(5)事故が発生した場合には、保険会社は、保険責任限度額の範囲内で、被保険者が損害者に対して賠償した金額又は賠償すべき金額を被保険者に賠償しなければならない。

被保険者が死亡または裁判所の判決により民事行為能力を失った場合、保険会社は、被害者本人または被害者の相続人(被害者が死亡した場合)または被害者の代理人(被害者が裁判所の判決により民事行為能力を失った場合または民法の規定により未成年者である場合)に直接補償します。

(6)保険補償額:

- 健康および生命に対する補償の具体的な額は、傷害または損害の種類ごとに、政令67/2023/ND-CPとともに発行された付録VIに規定されている健康および生命損害に対する補償金の支払いに関する規則表に従って、または被保険者と被害者または被害者の相続人(被害者が死亡した場合)または被害者の代理人(被害者が裁判所の判決により民事行為能力を失った場合、または民法の規定により未成年者である場合)との間の合意(ある場合)に従って決定されますが、政令67/2023/ND-CPとともに発行された付録VIに規定されている補償額を超えません。

裁判所の判決の場合、その判決はそれに基づくものとしますが、政令67/2023/ND-CPとともに発行された付録VIに規定されている補償額を超えないものとします。

複数の自動車が事故を起こして生命や身体に損害を与えた場合、自動車所有者の過失割合に応じて賠償額が決定されますが、賠償額の合計が保険責任限度額を超えてはなりません。

管轄当局によって完全に第三者の過失により発生したと判断された事故については、第三者主体に対する健康保険および生命保険の補償額は、政令67/2023/ND-CPとともに発行された付録VIに規定されている補償額の50%、または被保険者または被害者の相続人(被害者が死亡した場合)または被害者の代理人(裁判所の判決により被害者が民事行為能力を喪失した場合、または民法の規定により未成年者である場合)との間の合意(ある場合)に従って、政令67/2023/ND-CPとともに発行された付録VIに規定されている補償額の50%を超えないものとします。

- 事故による物的損害に対する具体的な賠償額は、実際の損害額と自動車所有者の過失の程度に基づいて決定されますが、保険責任限度額を超えることはありません。

(7)保険購入者または被保険者が、政令67/2023/ND-CP第12条第4項に規定されているように保険会社に事故を通知しなかった場合、または保険事故発生後に保険会社が保険契約の履行中に保険購入者または被保険者が通知義務を履行していないことに気付き、保険料の計算の基礎となる要素に変更があり、保険リスクの増加につながった場合、保険会社は財産損害に対する賠償金の最大5%を差し引く権利を有する。

(8)保険会社は、自動車所有者が任意の保険契約に参加している場合を除き、政令67/2023/ND-CPに規定されている保険責任限度額を超える金額を賠償する責任を負わない。

(9)同一の自動車について複数の強制民事責任保険契約が締結されている場合には、賠償金額は最初に締結された保険契約に基づいてのみ算定される。保険会社は、残りの保険契約について支払われた保険料の100%を保険契約者に返金しなければなりません。

(10)保険購入者および被保険者は、法令67/2023/ND-CP第12条第6項a号に規定されているように、健康または生命の損害の各ケースについて保険会社が支払った金額を、被害者または被害者の相続人または代理人に通知する責任がある。

(11)保険会社は、保険購入者、被保険者、被害者に対し、健康および生命に対する損害に対する賠償額を通知し、政令67/2023/ND-CP第12条第6項a号に規定する賠償額を支払う責任を負います。

(政令67/2023/ND-CP第12条)

[広告2]

ソース

![[写真] ファム・ミン・チン首相が経済成長に関する地方との政府会議を主催](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/2/21/f34583484f2643a2a2b72168a0d64baa)

コメント (0)