Der Tet-Bonus ist wie ungenutztes Geld am Ende jedes Jahres. Wenn Sie einen guten Anlagekanal wählen, der Ihrem Geschmack und Ihren Zielen entspricht, können Sie damit effektive Gewinne erzielen.

Le My (25 Jahre) arbeitet seit über zwei Jahren als Ingenieur für ein ausländisches Unternehmen der Chemieindustrie in Ho-Chi-Minh-Stadt. Der junge Mann erhält einen Monatsgehaltsbonus von fast 20 Millionen VND und plant, 3 Millionen davon seiner Familie und 2-3 Millionen einem Reisefonds zu spenden. Den restlichen Betrag plane ich als Vermögen zu belassen oder anzulegen.

Letztes Jahr entschied sich My, Geld zu sparen, weil die Bankzinsen zu dieser Zeit auf über 8 % pro Jahr stiegen. In diesem Jahr zögert sie noch, weil die Zinsen stark fallen. „Für Leute wie mich, die es gewohnt sind, nur Geld zu sparen, stellt sich die große Frage, wo man den Bonus anlegen soll, um einen Wertverlust zu vermeiden“, erzählt sie.

Wie Le My wissen viele Leute immer noch nicht, was sie mit ihrem Tet-Bonus anfangen sollen. Obwohl der Wert variieren kann, ist der gemeinsame Nenner dieses Geldbetrags das Mehreinkommen jedes Arbeitnehmers, das am Ende des Jahres als ungenutztes Geld betrachtet werden kann. Deshalb ist der Tet-Bonus nicht nur Ausgaben für sich selbst und die Familie, sondern auch ein ideales Kapital zum Ansammeln und Investieren.

Laut Frau Le Thi Dieu My, Leiterin der Kundenbetreuungsabteilung der Vietcombank Fund Management Company (VCBF), muss man, um zu wissen, wie man Tet-Boni verwaltet, zunächst die Risikobereitschaft anhand des Alters beurteilen. Stellen Sie sich diese Frage: In welchem Alter und in welcher Phase Ihrer Finanzplanung befinden Sie sich?

In der nachfolgenden Tabelle sind die einzelnen Stadien der einzelnen Personen sowie die jeweilige Risikobereitschaft aufgeführt. Dies sind die Beratungsinhalte von Edward Jones – einem der führenden Finanzdienstleistungsunternehmen in den USA.

(Lebensabschnitte:

- Teenager: gerade das College abgeschlossen, den ersten Job angetreten, noch nicht verheiratet

- Stabilität: fester Arbeitsplatz und Familiengründung

- Entwicklung: hohes und stabiles Einkommen, Aufbau von Finanzplänen für Kinder

- Mittleres Alter: Finanzplanung für den Ruhestand

- Ruhestand: Ruhestand)

Frau My schlägt vor, zur Beurteilung Ihrer Risikobereitschaft die folgende Formel zu verwenden:

| Risikoakzeptanzverhältnis: (100 - aktuelles Alter) x 100 % |

Wenn Sie beispielsweise 30 Jahre alt sind, beträgt Ihre Risikotoleranz (100-30) x 100 % = 70 %. Somit können Sie 70 % Ihres Einkommens in risikoreiche Anlagen mit hohen Renditeerwartungen investieren.

Im zweiten Schritt geht es darum, den aktuellen und zukünftigen Bedarf zu ermitteln und dann einen Ausgleich zwischen Einnahmen, Ausgaben und Ersparnissen zu planen. Jeder kann sich Ziele für das neue Jahr setzen und damit die Frage beantworten: Was brauche ich? Wann wird es benötigt? Wie viel Geld wird benötigt, um dieses Ziel zu erreichen?

VCBF-Experten empfehlen, sich bei der Erstellung eines Budgets für Einnahmen und Ausgaben an der 50:20:30-Regel zu orientieren. Davon sind 50 % für den notwendigen Lebensunterhalt, 20 % für Ersparnisse und Investitionen und die restlichen 30 % für Aktivitäten wie Unterhaltung, Reisen und die Teilnahme an Kursen vorgesehen.

Transaktion bei einer Bank in Ho-Chi-Minh-Stadt. Foto: Thanh Tung

Als nächstes erforschen Sie Anlagekanäle, nachdem Sie Ihre Risikobereitschaft und Anlageziele ermittelt haben.

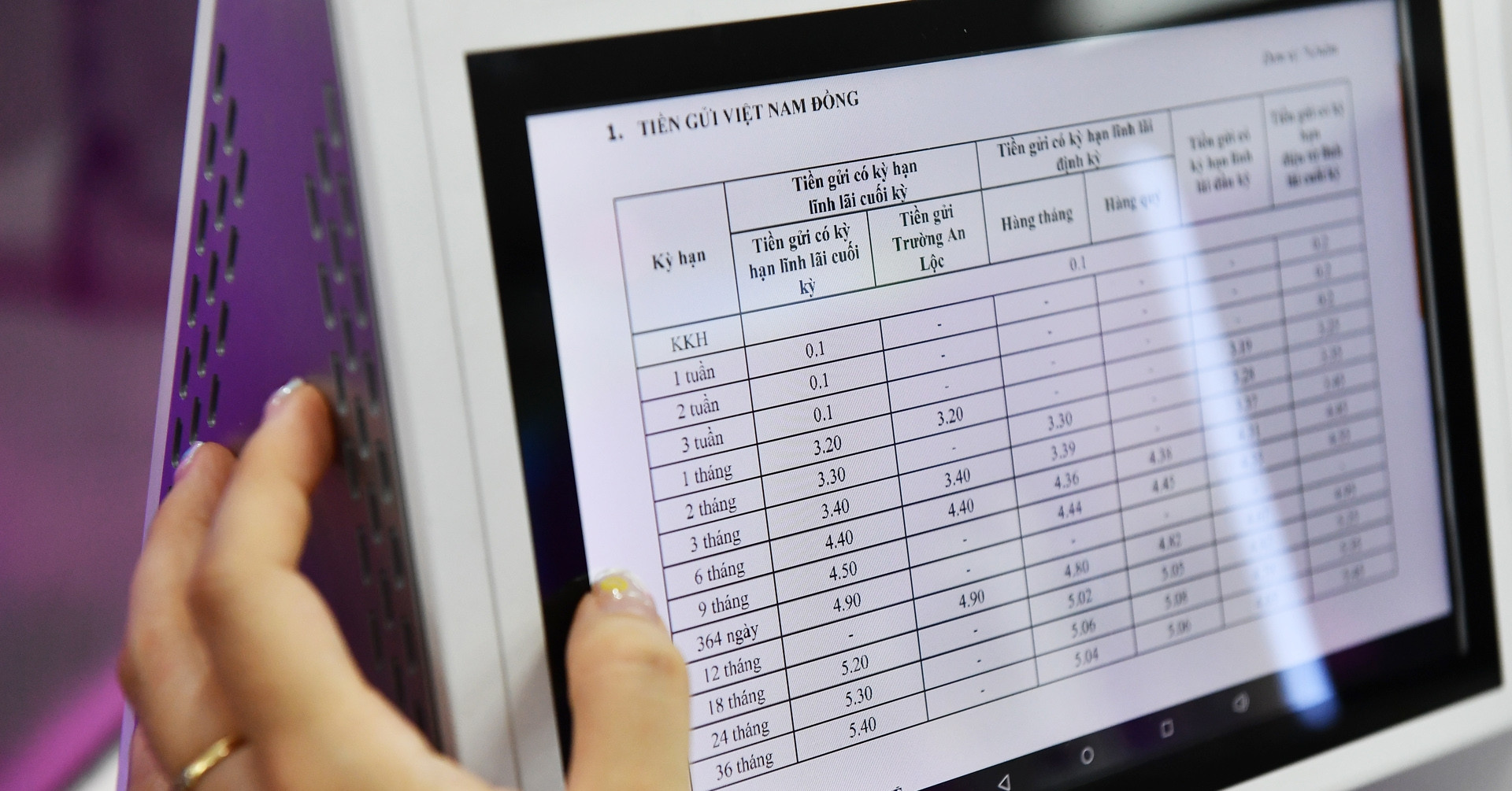

Das erste ist das Sparen . Dies ist eine relativ vertraute und sichere Wahl mit stabilen Zinssätzen, geeignet für Anleger, die keine hohe Volatilität akzeptieren. Dabei ist allerdings zu beachten, dass sich die Bankzinsen aktuell auf einem Rekordtief befinden und bei einer 12-monatigen Laufzeit nur noch rund 4,5-5,5% p.a. betragen.

Zweitens gilt Gold als einer der traditionellen und sicheren Anlagekanäle und dient zum Schutz des Vermögenswerts in Zeiten der Unsicherheit oder Wirtschaftskrise. Diese Form verfügt über eine hohe Liquidität, hat jedoch keinen festen Zinssatz. In den vergangenen zwei Jahren schwankte der Goldpreis stärker als je zuvor. Er erreichte viele Male neue Rekorde, fiel dann aber innerhalb kurzer Zeit wieder. Auch die Inlandspreise für Gold unterscheiden sich erheblich von den Weltmarktpreisen und weisen häufig entgegengesetzte Entwicklungen auf. Ende letzten Jahres lag der Goldpreis bei SJC über 80 Millionen VND pro Tael, fiel aber schnell wieder auf 75 Millionen VND.

Der dritte ist der Aktienkanal . In Aktien mit langfristigem Wachstumspotenzial zu investieren, kann eine gute Idee sein, erfordert aber Zeit und Wissen. Diese Form richtet sich an Anleger, die bereit sind, hohe Risiken einzugehen. Nach Analysen vieler Wertpapierhäuser sind die Kurse am vietnamesischen Markt aktuell günstiger als in der Vergangenheit. Angesichts der zahlreichen Aussichten auf eine allgemeine Konjunkturerholung und steigende Unternehmensgewinne könnte jetzt ein guter Zeitpunkt für eine Investition in Aktien sein.

Neben der direkten Kapitalanlage sind offene Fonds eine beliebte Form der indirekten Geldanlage. Dies ist eine flexible Option, die Ihnen zur Diversifizierung Ihres Anlageportfolios beiträgt. Diese Form ist für alle geeignet, von Personen mit geringer bis hoher Risikobereitschaft mit kleinem Anlagekapital und hoher Liquidität. Allerdings müssen Anleger darauf achten, Fonds mit guter Performance, passenden Anlagestrategien und moderaten Gebühren herauszufiltern.

Und schließlich Immobilien . Immobilien können eine gute Diversifizierung darstellen, insbesondere für diejenigen mit langfristigen Investitionsplänen. Die Einschränkung besteht jedoch darin, dass viel Kapital erforderlich ist und nur wenig Liquidität zur Verfügung steht. Derzeit gehen viele Marktbeobachter davon aus, dass es noch länger dauern wird, bis der Immobilienmarkt auftaut. Zwar sind die Immobilienpreise im Vergleich zu früher zwar gesunken, es ist jedoch immer noch schwierig, Produkte herauszufiltern, die gesetzlich garantiert sind und eine gute Qualität aufweisen. Generell wird sich der Immobilienmarkt auch künftig vor allem auf das Segment mit tatsächlicher Wohnungsnachfrage konzentrieren.

Den Experten des VCBF zufolge weist Vietnams Makrobilanz viele positive Anzeichen auf, von Inflationsrisiken und sinkenden Wechselkursen bis hin zu zahlreichen Wachstumsmotoren. Daher können Anleger einen durchschnittlichen Tet-Bonus von mehreren zehn Millionen VND an der Börse oder indirekt über offene Fonds anlegen.

Geld verliert durch die Inflation an Wert, Anlagevermögen hingegen nicht. Wenn Sie den richtigen Kanal wählen, werden diese Gewinne abwerfen, sodass Ihr Vermögen kontinuierlich wächst. „Zusätzlich zu den Tet-Boni können Sie, wenn Sie ungenutztes Geld haben, dieses so schnell wie möglich investieren“, fügte der VCBF-Experte hinzu.

Siddhartha

[Anzeige_2]

Quellenlink

Kommentar (0)