กฎเกณฑ์ที่ห่างไกลจากความเป็นจริง

ข้อ 3 วรรค 5 มาตรา 159 แห่งร่างพระราชบัญญัติที่ดิน (แก้ไข) กำหนดหลักการกำหนดราคาที่ดินตามวิธีส่วนเกินไว้ดังนี้ “วิธีส่วนเกินใช้สำหรับกำหนดราคาที่ดินหรือพื้นที่ที่ไม่ใช่เกษตรกรรมที่ยังไม่ได้ลงทุนโครงสร้างพื้นฐานทางเทคนิคหรือยังไม่ได้ลงทุนก่อสร้างตามแบบก่อสร้างรายละเอียด เว้นแต่กรณีที่กำหนดไว้ในข้อ d ของวรรคนี้”

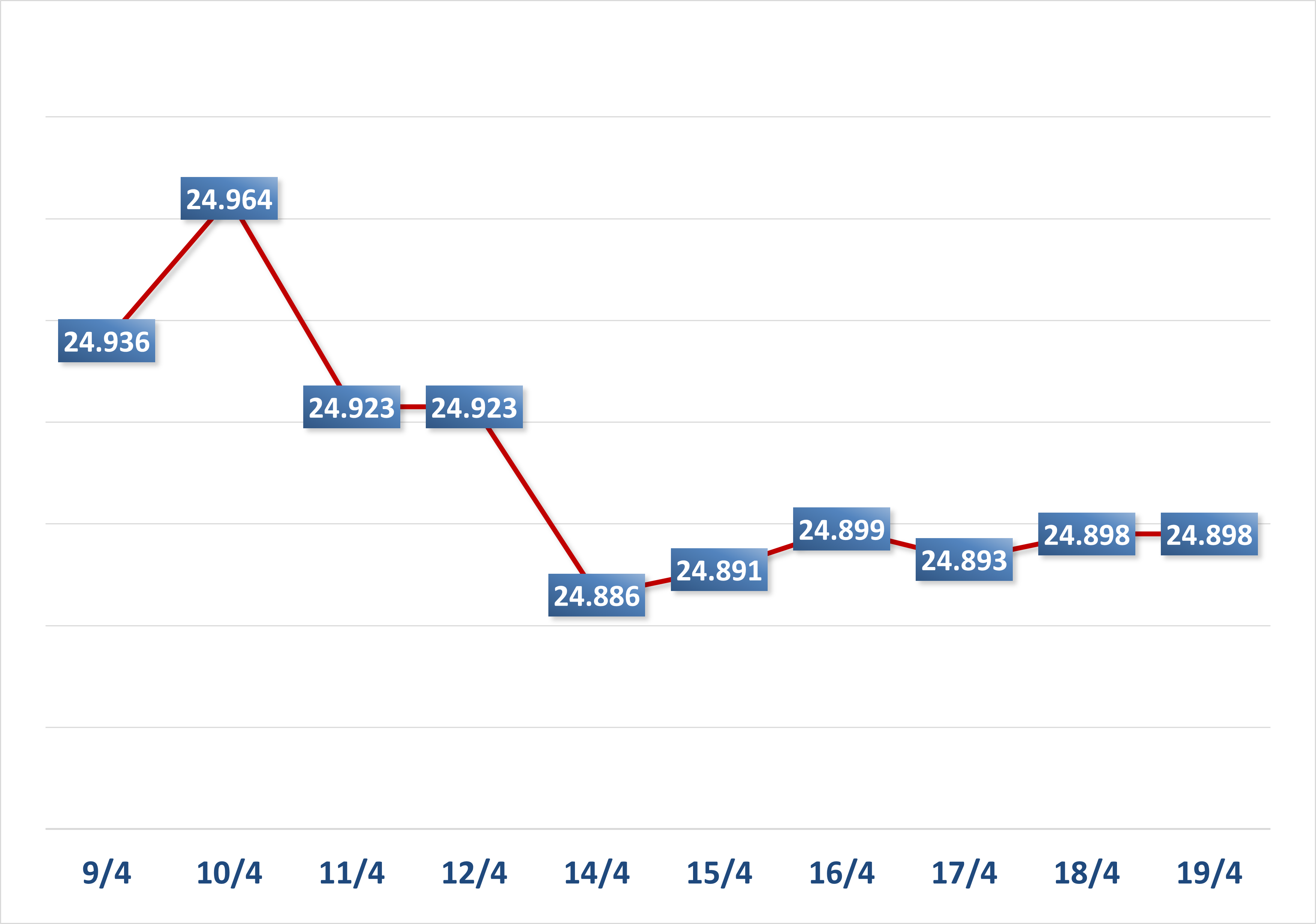

: การปรับลดวิธีการประเมินราคาที่ดินส่วนเกิน - ภาพที่ 1")

มีความจำเป็นต้องกำหนดวิธีการส่วนเกินที่นำมาใช้เพื่อประเมินมูลค่าแปลงที่ดินที่มีศักยภาพในการพัฒนา

ล่าสุดร่างแก้ไขพระราชกฤษฎีกา ๔๔/๒๕๕๗ ว่าด้วยการควบคุมราคาที่ดิน ยังได้ปรับขอบเขตให้แคบลงเช่นเดียวกับร่างพระราชบัญญัติที่ดิน (แก้ไขเพิ่มเติม) อีกด้วย อย่างไรก็ตาม มีการคัดค้านจากประชาชนและผู้เชี่ยวชาญเป็นจำนวนมาก ดังนั้น คณะผู้จัดทำพระราชกฤษฎีกาแก้ไข 44/2014 จึงได้ยอมรับและแก้ไขเนื้อหานี้ และคงไว้เป็นข้อบังคับในปัจจุบัน นี่คือวิธีการส่วนเกินที่นำมาใช้เพื่อประเมินมูลค่าที่ดินที่มีศักยภาพในการพัฒนาอันเนื่องมาจากการเปลี่ยนแปลงการวางแผนหรือการแปลงการใช้ที่ดินเมื่อรายได้การพัฒนาที่คาดไว้ทั้งหมดและต้นทุนโดยประมาณทั้งหมดได้รับการกำหนด

ในความเป็นจริง วิธีการส่วนเกินเป็นวิธีการกำหนดราคาที่ดินโดยอิงจากการใช้ในอนาคตที่เป็นไปได้ ไม่ใช่อิงจากการใช้ในปัจจุบัน เช่น วิธีการเปรียบเทียบ หรือวิธีการสร้างรายได้ วิธีการส่วนเกินสะท้อนมูลค่าตลาดของที่ดินที่ต้องประเมิน โดยรวมถึงปัจจัยต่างๆ ต่อไปนี้: วัตถุประสงค์การใช้ที่ดิน คำศัพท์การใช้ประโยชน์ที่ดิน; ความหนาแน่นของอาคาร ความสูงของอาคาร; ค่าสัมประสิทธิ์การใช้ที่ดิน สะท้อนมูลค่ากระแสเงินสดในการลงทุน การผลิต และการดำเนินธุรกิจได้อย่างมีประสิทธิภาพ ดังนั้น ตามที่ธุรกิจหลายแห่งมองว่า วิธีนี้ถือเป็นวิธีการประเมินมูลค่าอสังหาริมทรัพย์สมัยใหม่เช่นกัน โดยปฏิบัติตามแนวปฏิบัติสากล เพราะสามารถสะท้อนถึงลักษณะทางการเงินของโครงการอสังหาริมทรัพย์ได้อย่างชัดเจน ไม่ว่าจะเป็นต้นทุน รายได้ กำไร ฯลฯ

ประธานสมาคมอสังหาริมทรัพย์นครโฮจิมินห์ (HoREA) นายเล ฮวง ชาว ประเมินว่า กฎระเบียบเกี่ยวกับการใช้หลักการกำหนดราคาที่ดินตามวิธีการส่วนเกินในร่างกฎหมายที่ดิน (แก้ไข) ยังขาดหัวข้อสำคัญประการหนึ่ง นั่นก็คือ ที่ดินเพื่อการเกษตร โดยอ้างอิงจากเรื่องราวของโครงการเขตเศรษฐกิจพิเศษที่ Sama Dubai Group (สหรัฐอาหรับเอมิเรตส์ – UAE) ได้ลงทะเบียนลงทุนในจังหวัดฟู้เอียน โดยมีทุนจดทะเบียนสูงถึง 250,000 ล้านเหรียญสหรัฐ นายเล ฮวง ชาว ได้วิเคราะห์ว่า ในพื้นที่ราว 300,000 เฮกตาร์นั้นมีที่ดินเพื่อการเกษตรอยู่ หากไม่กล่าวถึงประเภทนี้ ก็ไม่สามารถคำนวณค่าธรรมเนียมการใช้ที่ดินได้ ไม่มีโครงการเขตเมืองที่มีแต่ที่ดินที่ไม่ใช่เกษตรกรรมเท่านั้น แต่จะเป็นที่ดินผสมเสมอ

ดังนั้น กฎระเบียบดังกล่าวข้างต้นจึงห่างไกลจากความเป็นจริงมากเกินไป และส่งผลให้สามารถพัฒนาได้เพียงโครงการอสังหาริมทรัพย์ขนาดเล็กและพื้นที่ที่อยู่อาศัยขนาดเล็กและขนาดกลางเท่านั้น การสร้างพื้นที่เมืองขนาดใหญ่เป็นเรื่องที่เป็นไปไม่ได้ นอกจากนี้ ที่ดินเกษตรกรรมที่ถูกแปลงให้เป็นเขตเมือง เขตอุตสาหกรรม หรือเขตที่อยู่อาศัย แน่นอนว่าต้องได้รับการรับรองจากหน่วยงานที่มีอำนาจ ดังนั้น การใช้หลักการส่วนเกินในการคำนวณค่าธรรมเนียมการใช้ที่ดินจึงเพียงพอแล้ว

“ไม่ต้องพูดถึงว่าปัจจุบันมีการจำแนกประเภทที่ดินที่ถมทะเลแล้ว รวมทั้งกรณีที่รัฐดำเนินการโดยตรงและกรณีที่ภาคเอกชนดำเนินการ ดังนั้นที่ดินที่ถมทะเลคืออะไร เป็นที่ดินที่ไม่ใช่เกษตรกรรมหรือที่ดินเกษตรที่มีผิวน้ำ ตัวอย่างเช่น พื้นที่ทะเลสาบเพาะเลี้ยงสัตว์น้ำเป็นที่ดินชายฝั่ง ที่ดินชายฝั่งมีผิวน้ำ ถ้าเราเรียกสิ่งนี้ว่าที่ดินที่ไม่ใช่เกษตรกรรม มันไม่ถูกต้อง ต้องเป็นที่ดินเกษตร” นาย Chau อ้างและเสนอให้ใช้วิธีการส่วนเกินกับที่ดินเกษตรทั้งหมด ซึ่งสามารถอ้างถึงเพื่อให้สอดคล้องกับบทบัญญัติในร่างแก้ไขพระราชกฤษฎีกา 44 ในปัจจุบัน: “วิธีการส่วนเกินใช้กับมูลค่าแปลงที่ดินที่มีศักยภาพในการพัฒนาเนื่องจากการเปลี่ยนแปลงในการวางแผนหรือการเปลี่ยนแปลงจุดประสงค์การใช้ที่ดินเมื่อรายได้การพัฒนาที่คาดไว้ทั้งหมดและต้นทุนโดยประมาณทั้งหมดถูกกำหนด”

ตามหลักปฏิบัติสากล

นายเหงียน เดอะ ฟอง รองประธานสมาคมประเมินราคาที่ดินเวียดนาม กล่าวว่า การใช้หลักการประเมินราคาที่ดินส่วนเกินในการกำหนดราคาที่ดินประเภทที่มีศักยภาพในการพัฒนาเป็นแนวทางที่มีพื้นฐานทางวิทยาศาสตร์ สอดคล้องกับแนวปฏิบัติระหว่างประเทศ และจำเป็นในการกำหนดราคาที่ดินในประเทศของเราในปัจจุบัน เพราะวิธีนี้นิยมนำมาใช้ประเมินมูลค่าที่ดินสำหรับแปลงที่ดินที่มีศักยภาพในการพัฒนาแต่ตลาดไม่มีการซื้อขายที่ดินแปลงที่มีลักษณะใกล้เคียงกันเพื่อนำวิธีการเปรียบเทียบหรือวิธีอื่นๆ มาใช้ การใช้วิธีการคำนวณราคาที่ดินเพื่ออยู่อาศัยแล้วคูณด้วยเปอร์เซ็นต์ระหว่างราคาที่ดินเพื่ออยู่อาศัยกับที่ดินประเภทอื่นในรายการราคาที่ดินนั้นไม่สามารถทำได้

ล่าสุดเมื่อกระทรวงทรัพยากรธรรมชาติและสิ่งแวดล้อมจัดทำและยื่นขอความเห็นแก้ไขพระราชกฤษฎีกา 44 มีผู้แสดงความเห็นเป็นจำนวนมากและเขารู้สึกยินดีเป็นอย่างยิ่งที่หน่วยงานนี้ยอมรับและคงวิธีส่วนเกินไว้ในปัจจุบัน ดังนั้นร่างกฎหมายที่ดิน (แก้ไข) ที่ร่างโดยหน่วยงานนี้จึงจำเป็นต้องทบทวนบทบัญญัติเกี่ยวกับวิธีการส่วนเกินให้สอดคล้องกับระเบียบข้อบังคับที่ใช้ในปัจจุบัน หากเราใช้เฉพาะวิธีส่วนเกินกับที่ดินที่ไม่ใช่เกษตรกรรม การดำเนินการก็จะยาก เนื่องจากหากเป็นที่ดินผสมที่มีมูลค่าสูง การนำวิธีอื่นมาใช้จะยากมาก

ตัวอย่างเช่น วิธีการเปรียบเทียบสามารถใช้ได้กับอาคารเตี้ยเท่านั้น ไม่ใช่กับอาคารสูง อาคารอเนกประสงค์ หรืออสังหาริมทรัพย์ภาคอุตสาหกรรม ขณะที่วิธีการหารายได้นั้นใช้ได้กับที่ดินเกษตรเท่านั้น แต่ที่ดินที่เหมาะสมที่สุดคือที่ดินสำหรับปลูกพืชผลประจำปี... ดังนั้น กฎระเบียบในร่างดังกล่าวจะทำให้โครงการที่มีมูลค่าเกิน 200,000 ล้านดองต้องถูกปิดกั้น ในขณะนี้โครงการอสังหาริมทรัพย์ส่วนใหญ่มีเงินทุนการลงทุนจำนวนมาก กฎระเบียบดังกล่าวสามารถสร้างความเสียหายต่องบประมาณแผ่นดินได้อย่างมหาศาลเนื่องจากขยายขอบเขตของแปลงที่ดินที่ใช้หลักการค่าสัมประสิทธิ์การปรับราคาที่ดิน...

นายเล ฮวง ชาว ยังได้เสนอแนะเพิ่มเติมว่า รัฐบาลควรพิจารณาและแก้ไขวิธีการส่วนเกิน ซึ่งเป็นวิธีการกำหนดราคาที่ดินโดยนำรายได้รวมที่ประมาณการไว้จากการพัฒนาลบด้วยต้นทุนรวมที่ประมาณการไว้จากการพัฒนาที่ดินของแปลงที่ดินหรือพื้นที่ดินตามผังการใช้ที่ดินและแผนการก่อสร้างโดยละเอียดที่ได้รับการอนุมัติจากหน่วยงานของรัฐที่มีอำนาจ แทนที่จะใช้ "ตามพื้นฐานการใช้ที่ดินที่มีประสิทธิผลสูงสุด (ค่าสัมประสิทธิ์การใช้ที่ดิน ความหนาแน่นของการก่อสร้าง จำนวนชั้นสูงสุดของอาคาร)" ตามที่ระบุไว้ในร่าง

ศาสตราจารย์ Dang Hung Vo อดีตรองรัฐมนตรีว่าการกระทรวงทรัพยากรธรรมชาติและสิ่งแวดล้อม กล่าวว่า การประเมินมูลค่าถือเป็นสาขาเฉพาะทาง ปัจจุบันร่างกฎหมายยังขาดวิธีการประเมินมูลค่าอยู่หลายประการ ดังนั้นกฎหมายไม่ควรระบุรายละเอียดวิธีการประเมินราคาที่ดิน แต่ควรระบุเพียงโดยทั่วไปว่าจะต้องนำไปปฏิบัติตามมาตรฐานการประเมินราคาของเวียดนามที่ประกาศใช้เท่านั้น ซึ่งรวมถึงวิธีการประเมินมูลค่าที่แตกต่างกันมากมาย และแต่ละวิธีประเมินมูลค่าจะมีการอธิบายไว้โดยละเอียด พร้อมด้วยลำดับ กระบวนการดำเนินการ และเกณฑ์ที่เกี่ยวข้อง

ลิงค์ที่มา

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh ให้การต้อนรับนาย Jefferey Perlman ซีอีโอของ Warburg Pincus Group (สหรัฐอเมริกา)](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/18/c37781eeb50342f09d8fe6841db2426c)

![[UPDATE] ซ้อมขบวนพาเหรด 30 เม.ย. บนถนนเลดวน หน้าทำเนียบเอกราช](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/18/8f2604c6bc5648d4b918bd6867d08396)

การแสดงความคิดเห็น (0)