เมื่อเข้าสู่ไตรมาสที่ 3 ของปี 2567 สัญญาณที่ชัดเจนที่สุดคือตลาดเริ่มฟื้นตัว เนื่องจากธุรกิจต่างๆ เปิดตัวโครงการใหม่ๆ อย่างต่อเนื่อง อย่างไรก็ตาม ในไตรมาสที่ 4 ตลาดยังคงเผชิญกับความยากลำบากมากมาย

|

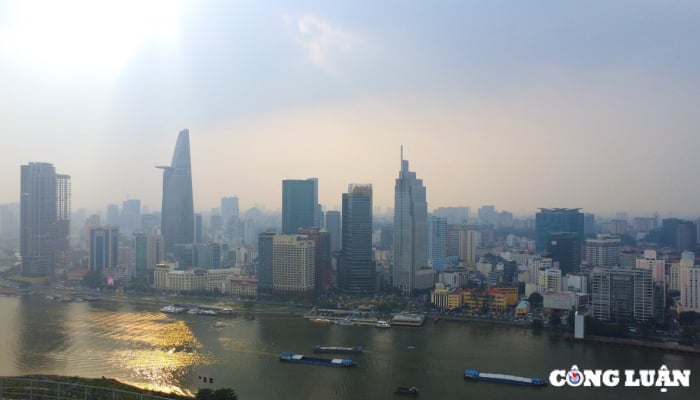

| ตลาดอสังหาฯภาคใต้ไตรมาส 4 คาดจะเผชิญปัญหาหลายประการ |

ตลาดเริ่มฟื้นตัวแล้ว

ในช่วง 8 เดือนแรกของปี 2024 ตลาดมีสัญญาณการฟื้นตัวอย่างมีนัยสำคัญเมื่อเทียบกับช่วงปี 2022 - 2023 แต่ไม่สม่ำเสมอในแต่ละกลุ่ม

ส่วนที่ดิน

ในตลาดนครโฮจิมินห์และบริเวณโดยรอบในช่วง 8 เดือนแรกของปี 2567 กลุ่มที่ดินมีโครงการเปิดขาย 14 โครงการ (โครงการใหม่ 3 โครงการ โครงการในระยะเปิดตัวถัดไป 11 โครงการ)

ปริมาณส่งออกสู่ตลาดอยู่ที่ 787 สินค้า ลดลง 46% เมื่อเทียบกับช่วงเดียวกันในปี 2566 (1,454 แปลง)

อัตราการดูดซับอุปทานใหม่อยู่ที่ประมาณ 30% เทียบเท่ากับสินค้าที่ซื้อขายสำเร็จจำนวน 237 รายการ ลดลง 58% เมื่อเทียบกับช่วงเวลาเดียวกันในปี 2566 (559 ธุรกรรม)

กลุ่มทาวน์เฮาส์/วิลล่า

ในเดือนสิงหาคม 2567 ตลาดทาวน์เฮาส์-วิลล่าในนครโฮจิมินห์และพื้นที่โดยรอบมีโครงการเปิดขาย 16 โครงการ (โครงการใหม่ 3 โครงการ โครงการอยู่ในเฟสเปิดตัวถัดไป 13 โครงการ)

อุปทานเข้าสู่ตลาดอยู่ที่ 1,333 ผลิตภัณฑ์ เพิ่มขึ้น 2 เท่าเมื่อเทียบกับช่วงเดียวกันในปี 2566 (659 ผลิตภัณฑ์)

อัตราการดูดซับอุปทานใหม่สูงถึง 61% เทียบเท่ากับสินค้าที่ซื้อขายสำเร็จจำนวน 817 รายการ เพิ่มขึ้น 3.5 เท่าจากช่วงเวลาเดียวกันในปี 2566

|

กลุ่มอพาร์ตเมนท์

กลุ่มอพาร์ตเมนท์ในนครโฮจิมินห์และบริเวณโดยรอบมีโครงการเปิดขาย 30 โครงการในช่วง 8 เดือน โดยเป็นโครงการใหม่ 7 โครงการ ส่วนที่เหลือเป็นโครงการในระยะต่อไปของโครงการที่เปิดตัวไปก่อนหน้านี้

อุปทานใหม่เข้าสู่ตลาดมีจำนวน 5,378 ยูนิต ลดลง 24% เมื่อเทียบกับปีก่อนในปี 2566 ส่วนใหญ่เป็นโครงการในระยะต่อไป โดยกระจุกตัวอยู่ในนครโฮจิมินห์และบิ่ญเซืองเป็นหลัก

อัตราการดูดซึมอยู่ที่ 76% ของอุปทานที่เปิดตัวใหม่ โดยมีธุรกรรมที่ประสบความสำเร็จ 4,086 รายการ ลดลง 22% เมื่อเทียบเป็นรายปี

อสังหาฯรีสอร์ท

สำหรับกลุ่มอสังหาริมทรัพย์รีสอร์ท ตลาดยังไม่แสดงสัญญาณการปรับปรุงมากนักในระยะสั้น แม้ว่าอุปทานจะเพิ่มขึ้นในบางกลุ่ม (วิลล่ารีสอร์ทและคอนโดเทล) แต่การบริโภคยังคงค่อนข้างน้อยและมีการกระจุกตัวในพื้นที่เฉพาะในบางโครงการเท่านั้น

สำหรับกลุ่มอสังหาริมทรัพย์เพื่อการอยู่อาศัย ระดับราคาขายขั้นต้นไม่ผันผวนมากนักเมื่อเทียบกับช่วงต้นปี สภาพคล่องในตลาดรองเริ่มมีสัญญาณฟื้นตัว แต่ส่วนใหญ่กระจุกตัวอยู่ในโครงการที่ส่งมอบแล้ว ดำเนินกระบวนการทางกฎหมายเสร็จเรียบร้อยแล้ว และมีทำเลที่เชื่อมต่อไปยังใจกลางเมืองได้สะดวก ในส่วนของอสังหาฯ รีสอร์ท ราคาขายรองก็ลดลงอย่างรวดเร็ว นักลงทุนหลายรายยอมรับการขาดทุน 20% หรือแม้กระทั่ง 30% แต่ยังคงยากที่จะขายออก

ความท้าทายทางการตลาดในไตรมาสที่ 4

คาดการณ์ว่าการเติบโตทางเศรษฐกิจโลกในปี 2567 จะลดลงเมื่อเทียบกับปี 2566 ธนาคารโลก (WB) คาดการณ์ว่าการเติบโตทางเศรษฐกิจโลกในปี 2567 จะแตะ 2.4% ซึ่งถือเป็นระดับต่ำสุดในรอบ 3 ปีติดต่อกัน องค์กรเพื่อความร่วมมือและการพัฒนาทางเศรษฐกิจ (OECD) คาดการณ์ว่า GDP ทั่วโลกในปี 2567 จะอยู่ที่ 2.9% ต่ำกว่า 3.1% ในปี 2566

ในด้านการค้า กองทุนการเงินระหว่างประเทศ (IMF) คาดการณ์ว่าการค้าโลกจะเติบโต 3.3% ในปี 2024 ซึ่งต่ำกว่าค่าเฉลี่ย 4.9% ในช่วงปี 2000-2019 คาดว่าความตึงเครียดด้านการค้าที่เพิ่มมากขึ้นและการแตกแยกทางภูมิเศรษฐกิจจะยังคงส่งผลกระทบต่อการเติบโตของการค้าโลกในปี 2024 เนื่องจากประเทศต่างๆ ได้กำหนดข้อจำกัดประมาณ 3,000 ข้อในปี 2023 (1,100 ข้อในปี 2019)

ขณะเดียวกัน เมื่อสิ้นปี 2566 หนี้รวมทั่วโลกสูงถึง 313,000 พันล้านดอลลาร์สหรัฐ และอัตราส่วนหนี้ต่อ GDP ทั่วโลกสูงถึง 330% นี่ถือเป็นระดับสูงสุดเป็นประวัติการณ์และน่าตกใจสำหรับเศรษฐกิจโลก

เมื่อพิจารณาจากตลาด ความไม่สมดุลระหว่างอุปทานและอุปสงค์ถือเป็นปัญหาที่ยากลำบากสำหรับตลาดในช่วงทศวรรษที่ผ่านมา อุปทานใหม่ส่วนใหญ่อยู่ในกลุ่มระดับไฮเอนด์และหรูหรา ขาดที่อยู่อาศัยราคาไม่แพงและที่อยู่อาศัยสังคมที่สามารถรองรับความต้องการที่อยู่อาศัยที่แท้จริงของคนส่วนใหญ่ นอกจากนี้ความต้องการของตลาดมีมากขึ้น แต่ยังคงอยู่ในระดับต่ำ (ทั้งตลาดแรกและตลาดรอง) มีหลายสาเหตุที่ทำให้ตลาดอสังหาริมทรัพย์ฟื้นตัวช้ากว่าที่คาดไว้ โดยความคิดแบบ "รอคอย" ของนักลงทุนถือเป็นสาเหตุหลักที่ส่งผลต่อกระบวนการฟื้นตัว เห็นได้ชัดเจนในความเป็นจริงว่าถึงแม้ว่าอัตราดอกเบี้ยจะยังคงอยู่ในระดับต่ำ แต่เงินฝากธนาคารในช่วง 3 เดือนแรกของปียังคงสูงเป็นประวัติการณ์ที่ 14 ล้านล้านดอง

ในส่วนของนโยบายทางกฎหมาย ความยากลำบากในการออกใบอนุญาตโครงการยังคงสร้างแรงกดดันให้กับธุรกิจต่างๆ เช่นเดียวกับการจัดหาโครงการใหม่สู่ตลาด ซึ่งโดยทั่วไปมักจะอยู่ในช่วง 3 เดือนแรกของปี นอกจากนี้การยุติข้อพิพาททางกฎหมายในช่วงหลังๆ นี้ยังไม่มีความคืบหน้าที่ชัดเจนมากนัก โดยเฉพาะโครงการที่มีที่ดินแทรกอยู่ ตามสถิติปัจจุบันในนครโฮจิมินห์เพียงแห่งเดียวมีโครงการถึง 126 โครงการที่ได้รับผลกระทบจากปัญหาที่ดินสาธารณะแทรกอยู่ แม้ว่าปัญหาจะได้มีการระบุไว้ในพระราชกฤษฎีกา 148/2020/ND-CP หรือในปัจจุบันคือกฎหมายที่ดินปี 2024 ก็ตาม แต่ก็ยังไม่สามารถแก้ไขปัญหาได้อย่างทั่วถึง นอกจากนี้ยังมีปัญหาในการคำนวณค่าธรรมเนียมการใช้ที่ดินอีกมาก ซึ่งเป็นสาเหตุของปัญหาด้านกฎหมายในโครงการต่างๆ ทั่วประเทศกว่า 60-70% ในอดีต

กฎหมายที่ดิน กฎหมายที่อยู่อาศัย และกฎหมายธุรกิจอสังหาริมทรัพย์ ได้รับการผ่านแล้ว แต่ยังคงมีความจำเป็นต้องมีหนังสือเวียนและคำสั่งเพื่อให้มั่นใจว่ามีการนำไปปฏิบัติอย่างมีประสิทธิผลในทางปฏิบัติ

ในด้านของเงินทุน ธุรกิจอสังหาริมทรัพย์หลายแห่งประสบปัญหา โดยเฉพาะธุรกิจที่มีหนี้พันธบัตรจำนวนมาก จากสถิติ มูลค่าพันธบัตรของบริษัทที่จะครบกำหนดในปี 2567 จะสูงถึงมากกว่า 300,000 พันล้านดอง ซึ่งพันธบัตรด้านอสังหาริมทรัพย์เพียงอย่างเดียวจะมีมูลค่ามากกว่า 130,000 พันล้านดอง

ถือเป็นตัวเลขที่สูงมากในสถานการณ์สภาพคล่องของตลาดอสังหาริมทรัพย์ในปัจจุบัน นอกจากนี้ ความถูกต้องตามกฎหมายของโครงการยังมีการหยุดชะงัก ส่งผลให้ธุรกิจต่างๆ ประสบความยากลำบากในการเข้าถึงสินเชื่อใหม่จากธนาคาร

ความเคลื่อนไหวของตลาด

เพื่อให้ตลาดอสังหาริมทรัพย์ฟื้นตัว สิ่งจำเป็นคือต้องมีสัญญาณเชิงบวกจากเศรษฐกิจคอยสนับสนุน ทั้งนี้ คาดการณ์ว่าการเติบโตทางเศรษฐกิจของเวียดนามในปี 2567 จะอยู่ที่ 6-6.5% และตั้งเป้าเติบโตถึง 7% ตามมติที่ 108/NQ-CP ของการประชุมรัฐบาลสมัยสามัญประจำเดือนมิถุนายน 2567 และการประชุมออนไลน์ของรัฐบาลกับท้องถิ่น สิ่งนี้สร้างแรงผลักดันให้กับเศรษฐกิจโดยรวมและตลาดอสังหาริมทรัพย์โดยเฉพาะ

นอกจากนี้ สัญญาณบวกจากมูลค่านำเข้า-ส่งออกยังเป็นจุดสว่างที่น่าจับตามอง โดยมูลค่ารวมสินค้านำเข้า-ส่งออกของทั้งประเทศใน 8 เดือนแรกของปี 2567 อยู่ที่ 511,110 ล้านเหรียญสหรัฐฯ เพิ่มขึ้น 16.7% จากช่วงเดียวกันของปี 2566 โดยเป็นการส่งออก 265,090 ล้านเหรียญสหรัฐฯ นำเข้า 246,020 ล้านเหรียญสหรัฐฯ เกินดุลการค้า 19,070 ล้านเหรียญสหรัฐฯ ซึ่งจะส่งผลให้เกิดการเกินดุลทางการค้าและเพิ่มแหล่งเงินตราต่างประเทศให้แก่ประเทศ

ในตลาดทุนอัตราดอกเบี้ยเงินกู้ในประเทศแม้จะเพิ่มขึ้นเล็กน้อยแต่ยังคงอยู่ในระดับต่ำตามทิศทางของธนาคารแห่งรัฐ

จากมุมมองของตลาด เราจะเห็นแนวโน้มการฟื้นตัวของตลาดอสังหาริมทรัพย์ได้ชัดเจนยิ่งขึ้นในพื้นที่ใจกลางเมือง พื้นที่เขตเมืองใหม่ที่มีอยู่ พื้นที่ที่มีประชากรหนาแน่น สิ่งอำนวยความสะดวกครบครัน หรือประเภทของอสังหาริมทรัพย์เชิงพาณิชย์ที่สามารถใช้ประโยชน์จากกระแสเงินสดจากการให้เช่า...

จากการสังเกตตลาดในปัจจุบัน พบว่าปริมาณธุรกรรมส่วนใหญ่เน้นไปที่อสังหาริมทรัพย์ที่อยู่อาศัยราคาประหยัด เพื่อรองรับความต้องการที่อยู่อาศัยจริงที่มักจะอยู่ในระดับสูงในเมืองใหญ่ มีทำเลที่ตั้งที่สะดวกต่อการเดินทางใจกลางเมือง มีเอกสารทางกฎหมายครบถ้วน และมีความคืบหน้าในการก่อสร้างที่ชัดเจน สะท้อนให้เห็นบางส่วนจากปริมาณการซื้อขายที่โดดเด่นของผลิตภัณฑ์อพาร์ตเมนต์ระดับ B และ C ในนครโฮจิมินห์และจังหวัดใกล้เคียง ซึ่งคิดเป็น 62% ของการบริโภคทั้งหมดของอุปทานใหม่ในตลาดทั้งหมดในช่วง 5 เดือนแรกของปีนี้

สาเหตุส่วนหนึ่งมาจากการที่นักลงทุนนำนโยบายการขายที่มีแรงจูงใจต่างๆ มากมายมาปรับใช้ให้เป็นประโยชน์ต่อลูกค้า นโยบายการเว้นระยะการชำระเงิน การสนับสนุนช่วงผ่อนผันการชำระเงินต้นและดอกเบี้ย การเปิดบัญชีของขวัญ ฯลฯ เพื่อกระตุ้นความต้องการของตลาดในบริบทของความยากลำบากโดยทั่วไป

ความต้องการที่ต่ำอาจยังคงอยู่ต่อไปจนถึงสิ้นปีนี้ ดังนั้นอสังหาริมทรัพย์ที่อยู่อาศัยในเมืองใหญ่ที่มีประชากรหนาแน่น เช่น นครโฮจิมินห์ และฮานอย จะยังคงดึงดูดความสนใจของตลาดและขยายไปยังจังหวัดใกล้เคียงต่อไป โดยเฉพาะอย่างยิ่งกลุ่มอพาร์ตเมนต์จะยังคงรักษาตำแหน่งผู้นำในด้านอุปทานและการบริโภคของตลาดทั้งหมด ขณะที่กลุ่มที่ดินและทาวน์เฮาส์/วิลล่าในพื้นที่พักอาศัยที่มีอยู่หนาแน่นพร้อมโครงสร้างพื้นฐานแบบซิงโครนัสก็คาดว่าจะมีจุดเด่นที่โดดเด่นในช่วงเวลาอันใกล้นี้เช่นกัน

แม้ว่าอุตสาหกรรมการท่องเที่ยวจะแสดงสัญญาณเชิงบวกโดยมีนักท่องเที่ยวต่างชาติรวม 11.4 ล้านคนใน 8 เดือนแรกของปี 2567 เพิ่มขึ้น 45.8% จากช่วงเวลาเดียวกันในปี 2566 แต่การฟื้นตัวของอสังหาริมทรัพย์รีสอร์ทยังคงไม่สมดุล กลุ่มอสังหาริมทรัพย์เหล่านี้ยังคงเผชิญกับความท้าทายหลายประการ อัตราการฟื้นตัวช้า และไม่น่าจะมีการพัฒนาก้าวหน้าในระยะสั้น

หลังจากผ่านช่วงปรับตัวที่หลีกเลี่ยงไม่ได้ตั้งแต่ปี 2563 จนถึงต้นปี 2566 ตลาดอสังหาริมทรัพย์ก็มีก้าวที่มั่นคงสำหรับการพัฒนาอย่างยั่งยืนในวิสัยทัศน์ระยะยาว ด้วยเหตุนี้ ตลาดในช่วงเดือนสุดท้ายของปี 2567 น่าจะยังคงมีจุดสดใสบางจุดอยู่บ้าง แต่จะอยู่ในระดับปานกลางเท่านั้น คาดว่าจะมีสัญญาณการปรับปรุงที่ชัดเจนขึ้นในช่วงกลางปี 2568 ถึงต้นปี 2569 เมื่อปัญหาค้างอยู่ในปัจจุบันได้รับการแก้ไขอย่างทั่วถึงแล้ว

ที่มา: https://baodautu.vn/batdongsan/bat-dong-san-phia-nam-su-dich-chuyen-cua-thi-truong-d225415.html

![[ภาพ] ฉลองครบรอบ 70 ปี โรงพิมพ์หนังสือพิมพ์น่านดาน](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/15/a7a2e257814e4ce3b6281bd5ad2996b8)

![[ภาพถ่าย] โครงการสำคัญที่อาคารผู้โดยสาร 3 ของสนามบินเตินเซินเญิ้ตสร้างเสร็จก่อนกำหนด](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/15/85f0ae82199548e5a30d478733f4d783)

![[ภาพ] การต้อนรับเลขาธิการและประธานาธิบดีจีน สีจิ้นผิง](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/15/ef636fe84ae24df48dcc734ac3692867)

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh พบกับเลขาธิการและประธานาธิบดีจีน สีจิ้นผิง](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/14/893f1141468a49e29fb42607a670b174)

![[ภาพ] ประธานสภานิติบัญญัติแห่งชาติ ทราน ทานห์ มัน พบกับเลขาธิการและประธานาธิบดีจีน สี จิ้นผิง](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/14/4e8fab54da744230b54598eff0070485)

การแสดงความคิดเห็น (0)