Les experts estiment que pour éviter une congestion de la liquidité du marché, il est nécessaire de reconsidérer la réglementation interdisant aux investisseurs individuels de participer au marché obligataire. En cas d’interdiction, il est nécessaire d’ouvrir une voie de sortie en supprimant les barrières qui limitent la participation des investisseurs institutionnels au marché.

|

| Le marché est totalement dépourvu d’obligations émises par les entreprises manufacturières. Photo : shutterstock |

Les émissions d'obligations des entreprises non bancaires restent faibles

Le rapport de FiinRatings montre que le marché primaire des obligations d'entreprises a enregistré en septembre une valeur totale d'émission de 45 300 milliards de VND, avec 39 émissions. Au cours des 9 premiers mois de l'année, la valeur totale des émissions a atteint 313 600 milliards de VND, soit une augmentation de près de 58 % par rapport à la même période de l'année dernière. Les chiffres de croissance semblent montrer que le marché des obligations d’entreprises se redresse positivement, les émissions privées ayant à elles seules augmenté de 62 %.

Cependant, en réalité, le marché des obligations d'entreprises n'a prospéré au cours des neuf premiers mois de cette année que dans le groupe bancaire. Dans le même temps, les émissions d’obligations non bancaires au cours des neuf premiers mois de cette année ont diminué de 26,3 % par rapport à la même période de l’année dernière.

Les obligations non bancaires sont non seulement émises lentement, mais enregistrent également des taux de retard de paiement élevés. Selon FiinRatings, le taux de retard de paiement des obligations sur l'ensemble du marché est actuellement de 18,9%, appartenant entièrement au groupe des entreprises non bancaires, principalement des entreprises dont la santé financière s'est affaiblie ces dernières années.

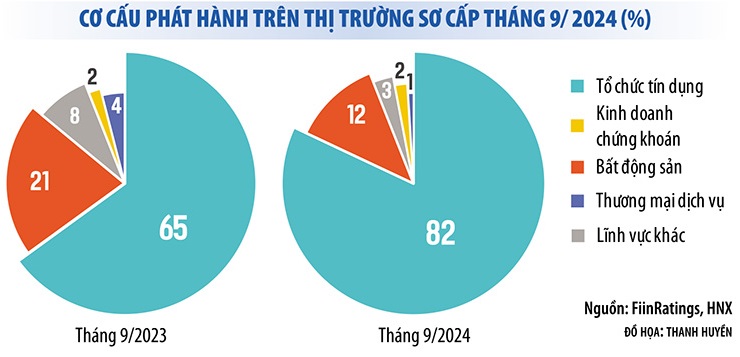

En d'autres termes, le marché obligataire a encore enregistré au cours des 9 premiers mois de l'année la situation de « banques seules sur le marché ». Jusqu’à 83 % des obligations d’entreprises émises en septembre 2024 sont des obligations bancaires. Au cours des 9 premiers mois de l’année, les obligations bancaires ont représenté 74 % de la valeur totale des obligations émises. Pendant ce temps, les obligations émises par les entreprises manufacturières sont totalement absentes.

Cette réalité montre que le marché des obligations d’entreprises ne s’est pas vraiment redressé, alors que la pression pour faire arriver les obligations à maturité est très forte. Selon les statistiques de l'Association du marché obligataire du Vietnam, au cours des trois derniers mois de l'année, les entreprises ont dû émettre près de 80 000 milliards de VND d'obligations, dont 44 % dans le secteur immobilier. Si la situation ne s’améliore pas, la situation de défaut des obligations ne s’améliorera pas. Rien qu'en septembre 2024, le marché a enregistré près de 30 codes obligataires supplémentaires avec des paiements de principal et d'intérêts retardés.

|

Le marché risque un « manque » de liquidité.

Dans le contexte où le marché des obligations d'entreprises, notamment des obligations non bancaires, ne se redresse pas encore, la modification et le complément de la loi sur les valeurs mobilières visant à interdire aux investisseurs individuels de participer au marché des obligations d'entreprises (à l'exception des obligations bancaires) ont suscité de nombreuses inquiétudes.

Outre le renforcement des restrictions imposées aux investisseurs individuels, d’autres « valves » doivent être ouvertes pour que la liquidité du marché ne soit pas obstruée.

Outre le renforcement des restrictions imposées aux investisseurs individuels, d’autres « valves » doivent être ouvertes pour que la liquidité du marché ne soit pas obstruée.

Actuellement, les banques sont les plus grands détenteurs d’obligations d’entreprises, suivies par les investisseurs individuels (les particuliers détiennent 30 % des obligations d’entreprises individuelles). La participation des fonds d’investissement au marché obligataire est encore très faible (environ 8%). Par conséquent, si les investisseurs sont éliminés du marché des obligations d’entreprises, la liquidité diminuera considérablement, affectant la capacité des entreprises à lever des capitaux.

Au lieu de l'empêcher, certains membres de la Commission économique de l'Assemblée nationale ont déclaré que le gouvernement devrait préciser les normes et les conditions d'identification des investisseurs individuels professionnels, en veillant à ce que les particuliers professionnels puissent évaluer le niveau de risque des obligations d'entreprises individuelles lorsqu'ils participent à un investissement obligataire.

De même, s'adressant aux journalistes du journal Investment Newspaper, le professeur et docteur Tran Ngoc Tho, membre du Conseil consultatif national de politique financière et monétaire, a également déclaré que la réglementation ci-dessus devrait être reconsidérée. En fait, de nombreux pays comme Singapour, la Thaïlande, la Malaisie, les États-Unis… autorisent encore les investisseurs professionnels à participer au marché obligataire privé.

Selon cet expert, l'agence de rédaction et l'Assemblée nationale peuvent toujours conserver l'option des obligations privées comme terrain de jeu pour les investisseurs institutionnels, mais assouplir les règles pour permettre aux investisseurs professionnels individuels de participer à l'achat, à la vente et à la négociation d'obligations privées sur le marché secondaire, au lieu de l'interdire complètement.

Pendant ce temps, les dirigeants de nombreuses agences de notation de crédit au Vietnam soutiennent le retrait des investisseurs individuels du marché obligataire. Toutefois, selon ces entreprises, outre le renforcement des restrictions imposées aux investisseurs individuels, d'autres « valves » doivent être ouvertes pour que la liquidité du marché ne soit pas bloquée.

M. Nguyen Quang Thuan, directeur général de FiinRatings, a proposé un certain nombre de solutions pour attirer davantage d'investisseurs institutionnels à participer à ce marché, telles que la promotion des notations de crédit, la suppression des réglementations restreignant l'investissement dans les obligations d'entreprises de certaines organisations, la création d'ensembles d'indices pour le marché obligataire, l'autorisation de la création de sociétés de garantie d'obligations ou de fonds de garantie d'obligations, etc.

« De nombreux fonds étrangers souhaitent investir dans des obligations au Vietnam, mais c'est difficile car ces obligations ne sont pas notées. Le taux d'obligations d'entreprises notées dans l'ASEAN dépasse 50 %, alors qu'il est quasiment nul au Vietnam », a déclaré M. Thuan.

Selon cet expert, il est nécessaire de promouvoir les notations de crédit pour toutes les obligations afin de cibler les investisseurs institutionnels et les investisseurs étrangers. À ce moment-là, la liquidité du marché sera meilleure, compensant le manque d’investisseurs individuels.

Source : https://baodautu.vn/mo-loi-thoat-hiem-cho-thanh-khoan-thi-truong-trai-phieu-d227745.html

![[Photo] Le secrétaire général To Lam reçoit le président brésilien Luiz Inácio Lula da Silva](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/28/7063dab9a0534269815360df80a9179e)

![[Photo] Le Vietnam et le Brésil signent des accords de coopération dans de nombreux domaines importants](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/28/a5603b27b5a54c00b9fdfca46720b47e)

![[Photo] Des hélicoptères et des avions de chasse s'entraînent dans le ciel de Ho Chi Minh-Ville](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/28/3a610b9f4d464757995cac72c28aa9c6)

Comment (0)