ตลาดมีภาวะลบในช่วงต้นเซสชั่นแต่ก็ปรับตัวเพิ่มขึ้นอีกครั้งในช่วงท้ายเซสชั่นเนื่องจากความต้องการในการตกปลาที่อยู่ก้นทะเลเพิ่มขึ้น สีเขียวครองตลาด VN-Index ปิดตลาดเพิ่มขึ้น 4.07 จุด สู่ระดับ 1,251.02 จุด

ดัชนี VN ร่วง 1,240 จุด ความต้องการตกปลาที่พื้นทะเลเพิ่มขึ้น

ตลาดมีภาวะลบในช่วงต้นเซสชั่นแต่ก็ปรับตัวเพิ่มขึ้นอีกครั้งในช่วงท้ายเซสชั่นเนื่องจากความต้องการในการตกปลาที่อยู่ก้นทะเลเพิ่มขึ้น สีเขียวครองตลาด VN-Index ปิดตลาดเพิ่มขึ้น 4.07 จุด สู่ระดับ 1,251.02 จุด

เมื่อเข้าสู่การซื้อขายเมื่อวันที่ 8 มกราคม ตลาดยังคงตึงเครียดพอสมควรเมื่อมีแรงขายเพิ่มขึ้นอย่างมากในทุกๆ ด้าน ส่งผลให้ดัชนี VN ร่วงลงอย่างหนักและสูญเสียระดับ 1,240 จุดไป กลุ่มบลูชิพกำลังสร้างแรงขายอย่างหนักในเวลานี้ และเป็นปัจจัยหลักที่ทำให้ดัชนี VN-Index ลดลงอย่างต่อเนื่อง แม้ว่าจะมีความพยายามฟื้นตัวในช่วงท้ายของการซื้อขายช่วงเช้าเนื่องจากความต้องการในการตกปลาที่อยู่ก้นทะเล แต่ก็ยังไม่มีความตื่นเต้นเพียงพอที่จะดึงดัชนีหลักขึ้นเหนือระดับอ้างอิง

ช่วงบ่ายค่อนข้างเป็นไปในเชิงบวก เนื่องจากแรงขายเริ่มหมดลงแล้ว แต่ความต้องการหุ้นที่ราคาต่ำยังคงอยู่ ส่งผลให้หุ้นหลายตัวเปลี่ยนสีจากสีแดงเป็นสีเขียวบนกระดานอิเล็กทรอนิกส์ หลังจากซื้อขายช่วงบ่ายไปประมาณครึ่งชั่วโมง ดัชนี VN-Index ก็กลับมาเป็นสีเขียวอีกครั้ง แต่โมเมนตัมการฟื้นตัวยังค่อนข้างอ่อนแอ เนื่องจากกระแสเงินสดยังไม่เข้ามามีบทบาทมากนัก ดัชนี VN-Index เคลื่อนไหวในแดนสีเขียวอ่อนตลอดช่วงที่เหลือของการซื้อขาย

สิ้นสุดการซื้อขาย VN-Index เพิ่มขึ้น 4.07 จุด สู่ระดับ 1,251.02 จุด ดัชนี HNX เพิ่มขึ้น 0.89 จุด (0.4%) สู่ระดับ 221.87 จุด ดัชนี UPCoM เพิ่มขึ้น 0.54 จุด (0.58%) สู่ระดับ 93.54 จุด กรีนครองตลาดด้วยรหัส 410 รหัส ในขณะที่รหัสลดลงเพียง 277 รหัส และรหัส 885 รหัสที่ไม่เปลี่ยนแปลง/ไม่ถูกซื้อขาย การประชุมวันนี้มีหุ้น 23 ตัวที่ราคาขึ้นสูงสุด และ 14 ตัวที่ราคาลงต่ำสุด

|

| หุ้นชั้นนำที่กระทบดัชนี VN |

กลุ่มบริษัทที่ปรับตัวลดลงแรงในช่วงที่ผ่านมา ทั้งอสังหาริมทรัพย์ เหล็ก และหลักทรัพย์ ได้ฟื้นตัวในช่วงการซื้อขายวันนี้ ซึ่งถือเป็นปัจจัยหลักที่ช่วยบรรเทาความรู้สึกกังวลของนักลงทุน

ในกลุ่มอสังหาฯ DXG เพิ่มขึ้นอีกครั้ง 3.45% หลังจากลดลงเกือบ 16% ใน 2 สัปดาห์ซื้อขาย NHA เพิ่มขึ้นอีกครั้ง 2.8%, PDR เพิ่มขึ้น 2.4%, DPG เพิ่มขึ้น 2.35% ในกลุ่มเหล็ก TVN เพิ่มขึ้นอย่างรวดเร็วเกือบ 6.7% นอกจากนี้ VGS ยังเพิ่มขึ้นอีก 3% อีกด้วย NKG และ HSG มีการฟื้นตัวที่อ่อนแอ โดยเพิ่มขึ้น 1.85% และ 1.4% ตามลำดับ HPG "เจ้าใหญ่" ของอุตสาหกรรมก็ฟื้นตัวเล็กน้อยด้วยการเพิ่มขึ้น 0.77%

|

| หุ้นเทคโนโลยีมีผลงานเชิงลบในช่วงวันที่ 8 มกราคม |

ในขณะเดียวกันกลุ่มเทคโนโลยีมีผลการดำเนินงานที่ค่อนข้างติดลบเมื่อ FPT ลดลง 1.2% นอกจากนี้ CMG ยังลดลงเกือบ 2% อีกด้วย หุ้นของ Viettel มีการปรับตัวที่ค่อนข้างแข็งแกร่งเมื่อ VTP ลดลงเกือบ 6% ทั้ง VTK และ VGI ลดลงมากกว่า 2% CTR มีการลดลงน้อยที่สุดในกลุ่มนี้ที่ 1.15%

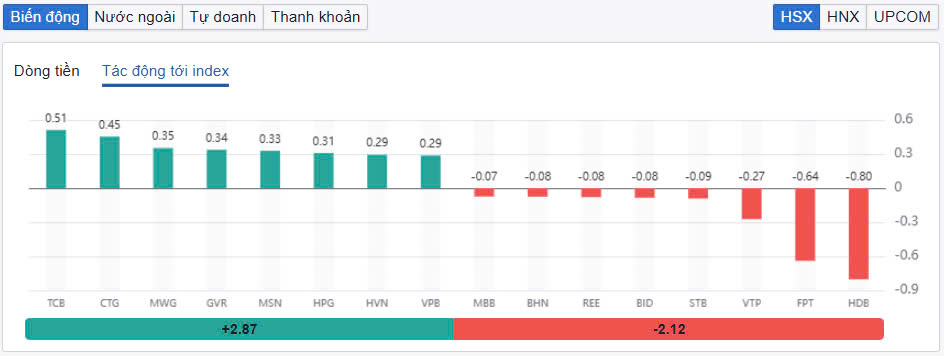

ในกลุ่ม VN30 นั้น จำนวนโค้ดเพิ่มขึ้นอย่างท่วมท้นโดยมีถึง 17 โค้ด ในขณะที่ราคาลดลงมีเพียง 6 โค้ดเท่านั้น TCB, CTG, MWG, GVR… คือชื่อที่ส่งผลมากที่สุดต่อดัชนี VN และช่วยให้ดัชนีฟื้นตัว TCB เพิ่มขึ้น 1.3% และมีส่วนสนับสนุนมากที่สุดที่ 0.51 จุด CTG เพิ่มขึ้น 0.93% และมีส่วนสนับสนุน 0.45 จุด

ในทางตรงกันข้าม HDB เป็นหุ้นที่มีผลกระทบต่อดัชนี VN มากที่สุด โดยลดลง 0.8 จุดจากดัชนี สิ้นสุดเซสชัน HDB ลดลง 3.92% FPT รั้งอันดับ 2 ผลกระทบเชิงลบต่อดัชนี VN โดยขาดทุน 0.64 จุด รหัสเช่น VTP, STB, BID และ REE ก็ลดลงพร้อมๆ กัน BID ลดลง 0.12% เหลือ 40,350 ดองต่อหุ้น แม้จะมีข้อมูลว่าเตรียมเสนอขายหุ้นเอกชนเกือบ 124 ล้านหุ้นในราคา 38,800 ดองต่อหุ้นก็ตาม

|

| นักลงทุนต่างชาติขายสุทธิต่อเนื่องเป็นวันที่ 2 |

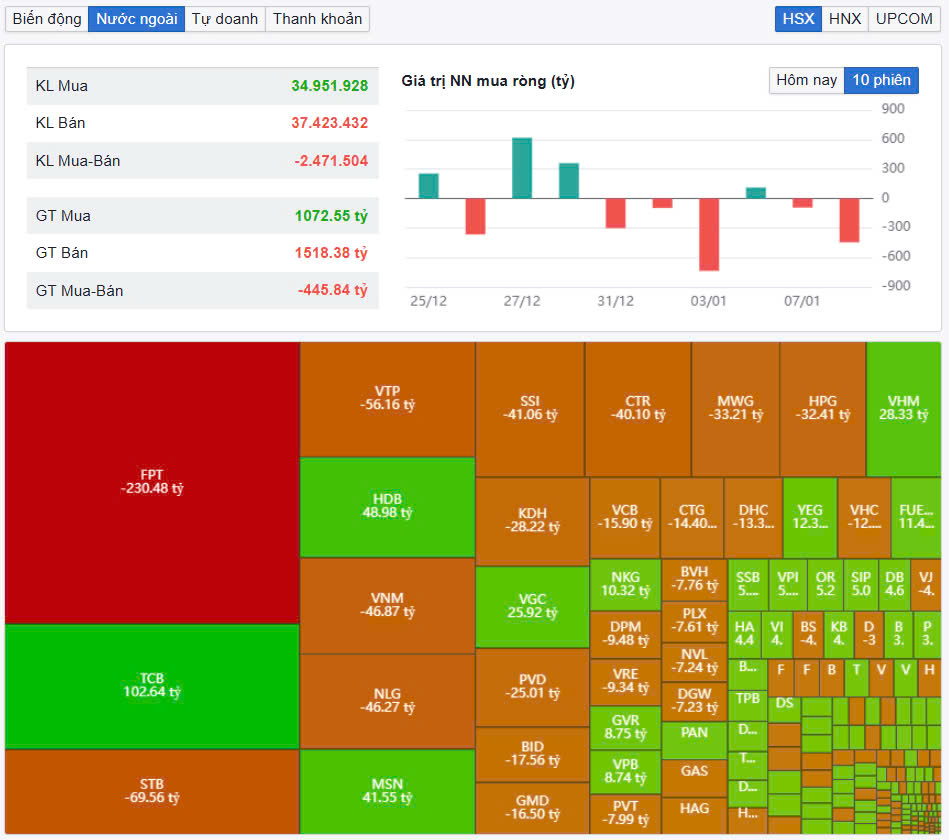

ปริมาณการซื้อขายรวมบนพื้นที่ HoSE อยู่ที่ 446,000 ล้านดอง คิดเป็นมูลค่าการซื้อขาย 10,206,000 ล้านดอง (ลดลง 23% เมื่อเทียบกับเซสชันก่อนหน้า) โดยมูลค่าการซื้อขายที่เจรจาคิดเป็น 1,700,000 ล้านดอง มูลค่าการซื้อขายบน HNX และ UPCoM อยู่ที่ 606 พันล้านดอง และ 880 พันล้านดอง ตามลำดับ FPT เป็นผู้นำธุรกรรมในตลาดทั้งหมด แต่มูลค่าเพียงประมาณ 576 พันล้านดองเท่านั้น HDB และ HPG มีการซื้อขาย 433 พันล้านดอง และ 338 พันล้านดอง ตามลำดับ

นักลงทุนต่างชาติเพิ่มการขายสุทธิในตลาดรวมประมาณ 460 พันล้านดอง นักลงทุนต่างชาติขายรหัส FPT มากที่สุด มูลค่า 230,000 ล้านดอง STB และ VTP มียอดขายสุทธิ 70 พันล้านดอง และ 56 พันล้านดอง ตามลำดับ ในขณะเดียวกัน TCB เป็นผู้ซื้อสุทธิมากที่สุดโดยมีมูลค่า 103 พันล้านดอง HDB มีการซื้อสุทธิ 48 พันล้านดอง

ที่มา: https://baodautu.vn/sac-xanh-tro-lai-luc-cau-bat-day-gia-tang-khi-vn-index-mat-muc-1240-diem-d239929.html

![[ภาพ] กระทรวงกลาโหมส่งกำลังบรรเทาทุกข์ไปปฏิบัติภารกิจที่สนามบินเมียนมาร์](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/30/245629fab9d644fd909ecd67f1749123)

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh เป็นประธานการประชุมเพื่อขจัดปัญหาด้านโครงการต่างๆ](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/30/7d354a396d4e4699adc2ccc0d44fbd4f)

![[รีวิว OCOP] An Lanh Huong สัตวแพทย์แมวเยน](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/27/c25032328e9a47be9991d5be7c0cad8c)

การแสดงความคิดเห็น (0)