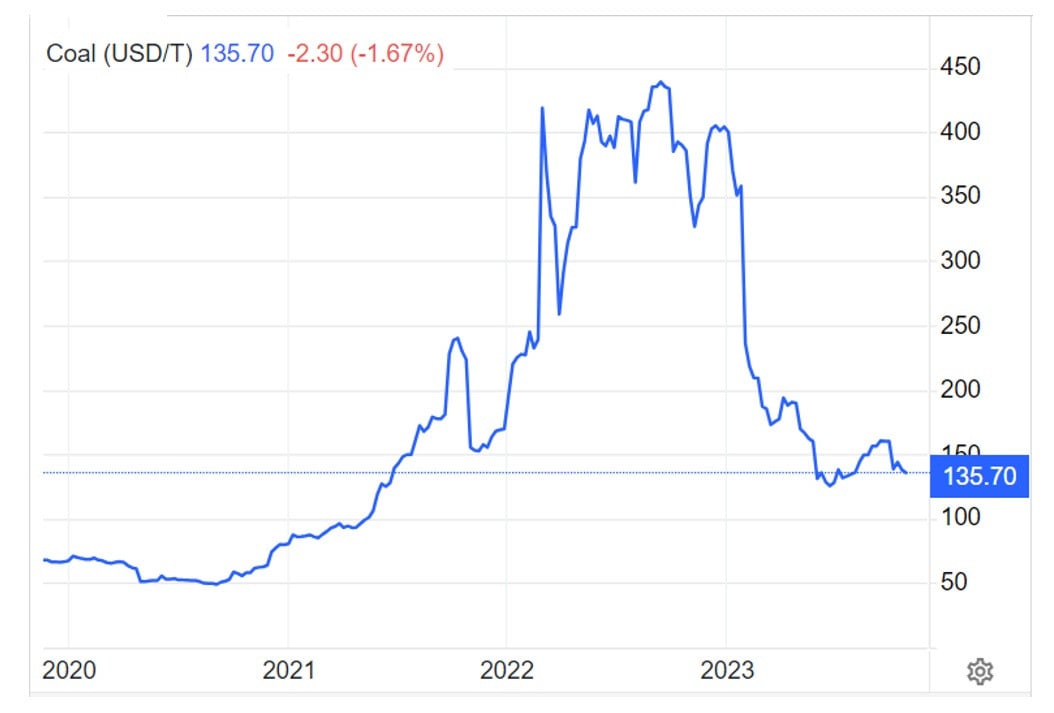

燃料価格は高止まり

電力生産コストの構造において、現在、発電コストがコストの82.8%を占めており、発電コストの変動は電力生産コストに大きな影響を与えます。

ベトナム電力グループ(EVN)の最新情報によると、2023年のここ数か月の燃料価格は2022年よりは低いものの、2020年から2021年の期間と比較すると依然として高い。

具体的には、輸入石炭価格gbNewCは2020年に比べて2.97倍、2021年に比べて1.3倍に上昇しました。 HSFO油価は2020年比1.86倍、2021年比1.13倍となった。

入力パラメータは2022年と比較して減少していますが、前年と比較すると引き続き高い水準を維持しています。

具体的には、輸入石炭価格NewC Indexは、2020年と比較して2023年に186%、2021年と比較して25%上昇すると予想されています。ベトナム国営石炭鉱物産業グループとドンバックコーポレーションから購入する混合石炭も、2021年と比較して非常に高い上昇を示しています。

TKVの2023年の配合炭価格の平均上昇率は、2021年に適用された石炭価格と比較して29.6%から46%(石炭の種類によって異なります)になると予想されています。ドンバックコーポレーションの2023年の配合炭価格の平均上昇率は、2021年の石炭価格と比較して40.6%から49.8%(石炭の種類によって異なります)になると予想されています。

ナムコンソンガス生産量の急激な減少により、ガス火力発電所(フーミー1、フーミー2.1、フーミー2.1拡張、フーミー4、ニョンチャック1&2、バリア)は、ハイタック-モックティン、サオヴァン-ダイグエットガス、ダイフン、ティエンウンガス(特にティエンウン、サオヴァン-ダイグエットガスが非常に高価)を大量に受け入れています。

上記の要因により、石炭火力発電所とガスタービンのコストは非常に高騰しますが、石炭火力発電所とガス火力発電所は、システム全体の総電力出力の最大55%(2023年)を占めます。

電力の販売価格は依然として原価よりも低い。

EVNの代表は、最近、水不足による水力発電の出力不足を補うために火力発電を動員する必要があったと述べた。これは購入価格が高い電力源であり、2023年第3四半期に更新されたEVNの電力生産および事業コストが引き続き増加する原因となっています。

また、2023年6月から移行型の太陽光発電所や風力発電所(合計21カ所、総容量1,201.42MW)が多数稼働する予定であるため、第3四半期に更新される平均小売電気料金プランにおける再生可能エネルギー発電所の発電量も、基本電気料金プラン(2023年5月4日に調整)と比較して増加することになる。

「上記の要因により、2023年の電力生産コストの推定値は1kWhあたり約2,098ドンとなり、平均小売電力価格の1kWhあたり約178ドンよりも高くなる」と情報筋は述べた。

これは、EVNが依然として財務バランスの面で多くの困難に直面し続ける必要があることを示している。5月4日から小売電力価格を3%引き上げる調整により、EVNの2023年の収益が約8兆VND増加することになるからだ。

多くの財政難の状況下で、EVNは2022年から2023年にかけてコスト削減とコスト削減のソリューションを実施し、その結果、2023年の最初の9か月間で約4兆3,000億VNDを超えるコスト削減が実現しました。送電、配電、小売、および付随コストは長年にわたって減少しています。 2020年には、これらの段階のコストは392.9 VND/kWhでしたが、2023年には約347 VND/kWhになると予測されています。

しかし、現実には、2023年の最初の8か月間で、EVNの損失は依然として28兆7,000億VND以上に達すると予想されています。この数字は、5月初旬の電気料金の値上げにより、今年上半期の35兆4000億VNDを超える水準と比較して減少しました。2022年、EVNは為替差を除いて26兆5000億VNDの損失を出しました。

したがって、2022年と2023年の最初の8か月間の総損失を計算すると、親会社EVNは合計約55兆VNDの損失を被ったことになります。

| 監視代表団は、国会常任委員会に提出された「2016~2021年エネルギー発展政策・法律の実施」に関する報告書の中で、次のように評価した。「電力価格政策は発電構造に関して依然として多くの不合理な問題を抱えており、電力価格の調整はまだ投入コストを補填しておらず、企業の合理的な利益を確保できていない。」電気料金は透明性を保証しません。発電段階での市場シグナルは、最終消費者に適用される電気料金に十分に反映されていません。 |

[広告2]

ソース

コメント (0)