Nam A Commercial Joint Stock Bank (Nam A Bank) acaba de anunciar sus resultados comerciales para los primeros 9 meses de 2024 con muchos objetivos importantes habiendo "alcanzado el objetivo" del plan anual.

En el contexto de muchos desafíos en la macroeconomía, Nam A Bank ha implementado rápidamente las políticas del Gobierno y del Banco Estatal de Vietnam (SBV). Gracias a los esfuerzos colectivos, muchos objetivos comerciales importantes de este banco han "alcanzado la meta" del plan del año y otros objetivos también han logrado un crecimiento positivo.

En concreto, al 30 de septiembre de 2024, los activos totales de Nam A Bank alcanzaron casi 240 billones de VND (un aumento de casi el 16% respecto al mismo período de 2023, completando el 103% del plan anual); La movilización de capital alcanzó casi 173.000 billones de VND (más del 5% más que en el mismo período de 2023, completando el 97% del plan anual), los préstamos pendientes alcanzaron casi 164.000 billones de VND (casi un 24% más que en el mismo período de 2023, alcanzando el 102% del plan anual). Estos objetivos de crecimiento contribuyeron a que las ganancias antes de impuestos de Nam A Bank alcanzaran más de VND 3,3 billones (un 63% más que en el mismo período de 2023, completando el 83% del plan anual)...

Cabe destacar que Nam A Bank mantiene una ganancia promedio de más de 1 billón de VND/trimestre. Los ingresos netos por intereses en el tercer trimestre aumentaron en más de 1,5 billones de VND, lo que equivale a un aumento de más del 34% respecto al mismo período de 2023.

Este beneficio se puede atribuir a la contribución del segmento de banca digital. En consecuencia, Nam A Bank ha actualizado continuamente su ecosistema de banca digital, incluidos: ONEBANK, el robot OPBA y Open Banking. En particular, desde su lanzamiento, ONEBANK ha crecido drásticamente con una tasa de crecimiento de transacciones de más del 40% por trimestre. El capital total movilizado desde ONEBANK representa casi 10.000 billones de VND (lo que representa el 6% de la movilización total).

Como banco pionero en el campo del crédito verde, Nam A Bank ha implementado una cadena de valor de crédito verde, centrándose en los sectores de agricultura, acuicultura y energía renovable, y tiene como objetivo aumentar la proporción de crédito verde al 20-25% (2-3 veces la proporción actual).

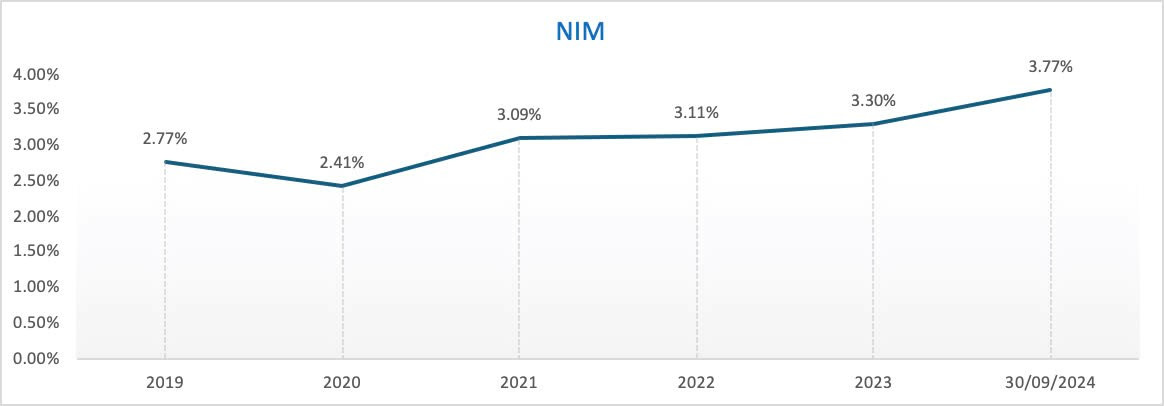

Además, los ratios ROE, ROA y NIM de este banco también han mejorado significativamente. Al 30 de septiembre de 2024, el ratio ROE alcanzó el 22,09%, el ROA fue del 1,63%, lo que demuestra que el banco no solo creció en escala sino que también logró una alta rentabilidad.

Ratio NIM del 3,77% comparado con el 3,6% al cierre del segundo trimestre de 2024. El banco espera que el NIM desde ahora hasta finales de 2024 se mantenga en el rango de 3,5-3,8%, con tasas de interés manteniéndose bajas para apoyar a individuos y empresas en el contexto de muchas dificultades económicas.

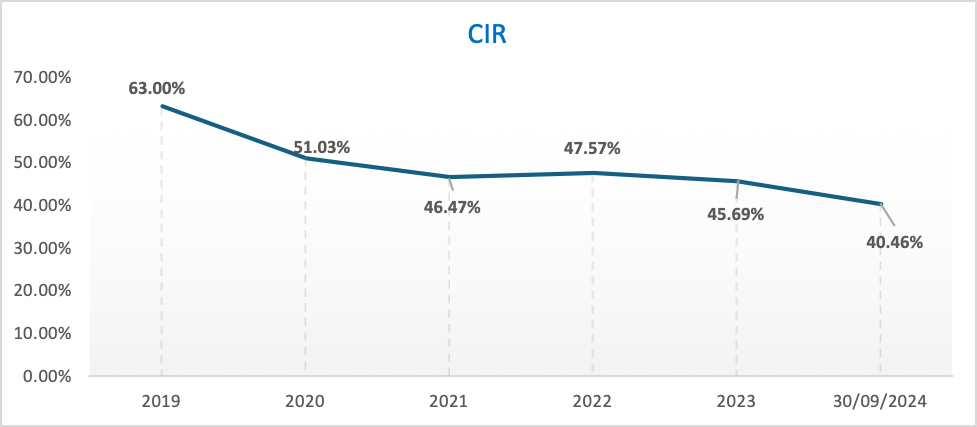

En cuanto a los costos de operación (CIR), al 30 de septiembre de 2024, alcanzaron cerca de 40,46%, lo cual es un nivel relativamente óptimo. Nam A Bank aspira a tener salarios y beneficios en los 7-10 principales bancos de Vietnam para atraer talento junto con aumentar la expansión de la red e invertir fuertemente en tecnología para aumentar el contenido tecnológico en productos y servicios. Por lo tanto, en este período, el CIR se sitúa en torno al 40 – 45% para crear las premisas para que el banco crezca fuertemente en los próximos años.

En el período de 2020, Nam A Bank se transformó fuertemente digitalmente y expandió sus operaciones en provincias y ciudades de todo el país. El banco cuenta actualmente con cerca de 250 sucursales comerciales en todo el país, incluidas casi 150 sucursales comerciales tradicionales (sucursales, oficinas de transacciones) y 101 sucursales de ONEBANK. Aunque los costos operativos han aumentado, el CIR ha mejorado gradualmente a lo largo de los años.

Además, los indicadores de seguridad en las operaciones superan las regulaciones del Banco Estado. Nam A Bank cumple con los indicadores de liquidez, logrando los criterios de Basilea III. Español El índice de seguridad de capital CAR alcanzó más de 11,11% (el mínimo prescrito por el Banco Estatal de Vietnam es 8%), la relación del saldo de préstamos al capital movilizado LDR alcanzó 75,72% (el máximo prescrito por el Banco Estatal de Vietnam es 85%), el índice de reserva de liquidez LCR 21,11% (el mínimo prescrito por el Banco Estatal de Vietnam es 10%), la relación de capacidad de pago a 30 días VND alcanzó 87,51% (el mínimo prescrito por el Banco Estatal de Vietnam es 10%), la relación de capital a corto plazo para préstamos a mediano y largo plazo fue 17,56% (el máximo prescrito por el Banco Estatal de Vietnam es inferior al 30%). Nam A Bank aún mantiene una estrategia de liquidez estable y segura.

En cuanto al índice de morosidad (NPL) del Nam A Bank, ronda el 2,85%. El banco pretende reducir esta proporción al 2% y podría aumentar las provisiones entre 300 y 500 mil millones de VND para aumentar la tasa de cobertura de la deuda (LLCR) al 55-60%.

En los primeros 9 meses de 2024, Nam A Bank también logró muchos logros importantes como: Completar el proyecto de conversión de informes financieros de acuerdo con los estándares internacionales (IFRS), contribuir a la transparencia y mejorar la información de informes financieros de acuerdo con los estándares internacionales del banco para los inversores, especialmente los inversores extranjeros; Moody's mejoró la calificación crediticia de Nam A Bank en dos categorías: calidad de activos de B3 a B2 e indicadores de ganancias y rentabilidad de B2 a B1, mientras que calificó al emisor con una perspectiva "estable"; El Banco completó la transferencia del sistema de gestión de riesgos ambientales y sociales ESMS a Pacific Risk Advisors LTD (PRA), lo que marca un paso importante en la implementación y finalización de los pilares para alcanzar el Nivel 5 de Banco Verde; Desde principios de año hasta ahora, este es el único banco cuyas acciones cotizan en la Bolsa de Valores de HoSE…

Huynh Nhu

[anuncio_2]

Fuente: https://vietnamnet.vn/9-thang-dau-nam-2024-nam-a-bank-can-dich-nhieu-chi-tieu-quan-trong-2337155.html

![[Foto] Admirando las flores de algodón naranja en el primer "árbol del patrimonio de Vietnam" en Quang Binh.](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/28/7476a484f3394c328be4ac8f9c86278f)

![[Foto] El primer ministro Pham Minh Chinh recibe al presidente del Grupo Skoda Auto](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/27/298bbec539e346d99329a8c63edd31e5)

Kommentar (0)