Dem kürzlich von VIS Rating veröffentlichten aktualisierten Wertpapierbranchenbericht für die ersten neun Monate des Jahres 2024 zufolge ist die Zahl der überfälligen Anleihen und Anleiherückkaufverpflichtungen schrittweise zurückgegangen, was dazu beigetragen hat, die Vermögensrisiken für Wertpapierfirmen zu verringern.

Überfällige Anleihen von Wertpapierfirmen nehmen allmählich ab, Margin-Schulden erhöhen das Risiko

Dem kürzlich von VIS Rating veröffentlichten aktualisierten Wertpapierbranchenbericht für die ersten neun Monate des Jahres 2024 zufolge ist die Zahl der überfälligen Anleihen und Anleiherückkaufverpflichtungen schrittweise zurückgegangen, was dazu beigetragen hat, die Vermögensrisiken für Wertpapierfirmen zu verringern.

Den Daten von VIS Rating zufolge waren es die großen Wertpapierfirmen, die das Gewinnwachstum der Branche anführten. Dies verdanken sie Erträgen aus Lombardkrediten und Investitionen, unterstützt durch große Kapitalerhöhungen. Die durchschnittliche Gesamtkapitalrendite (ROAA) der Branche stieg von 4,3 % im Jahr 2023 auf 4,9 % in den ersten neun Monaten des Jahres 2024, wobei große Wertpapierfirmen ihre Konkurrenten hinsichtlich der Gewinne aus Margin-Krediten und festverzinslichen Anlagen übertrafen.

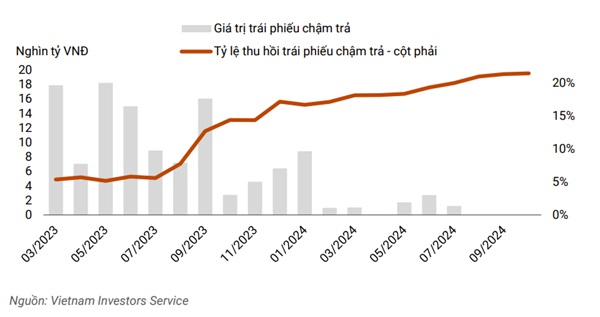

Insbesondere ist die Zahl überfälliger Anleihen und Anleiherückkaufverpflichtungen schrittweise zurückgegangen, was dazu beiträgt, die Vermögensrisiken für Wertpapierfirmen zu reduzieren. Der Wert der überfälligen Anleihen im dritten Quartal ist im Vergleich zum Wert von etwa 8.000 Milliarden VND im Januar 2024 oder dem Höchststand von etwa 18.000 Milliarden VND an überfälligen Anleihen im Mai 2023 nicht mehr signifikant. Die Liquidität blieb stabil, obwohl die Unternehmen zur Ausweitung ihrer Lombardkredite mehr kurzfristige Kredite aufnahmen.

|

| Der Wert der überfälligen Anleihen im dritten Quartal 2024 ist im Vergleich zum Höchstwert von 18.000 Milliarden VND im Mai 2023 nicht mehr signifikant. |

Das Vermögensrisiko der Branche nimmt dank der Reduzierung überfälliger Anleihen und Verpflichtungen zum Rückkauf von Anleihen schrittweise ab. Die Tan Viet Securities Joint Stock Company (TVSI) hat ihre Verpflichtung zum Rückkauf von Anleihen in den ersten neun Monaten des Jahres 2024 um etwa 30 % reduziert, nachdem Emittenten im Energie- und Immobiliensektor zuvor aufgeschobene Kapital- und Zinszahlungen geleistet hatten.

Mehr als 20 Prozent der Wertpapierfirmen im Analysebericht weisen aufgrund ihrer zahlreichen Investitionen in Unternehmensanleihen eine hohe Risikobereitschaft auf. Das Vermögensrisiko aus diesen Investitionen verringerte sich im Vergleich zum Vorjahr aufgrund einer schrittweisen Verringerung der Quote überfälliger Anleihen und einer verbesserten Eintreibungsquote überfälliger Anleihen.

Unterdessen nehmen die Lombardkredite an Großkunden im dritten Quartal 2024 weiter zu. Damit steigt das Risiko für Wertpapierfirmen, wenn sie während eines Börsenrückgangs wie im vierten Quartal 2022 gezwungen sind, Sicherheiten zu veräußern. Es wird erwartet, dass Kapitalerhöhungen bei banknahen Wertpapierfirmen und großen inländischen Wertpapierhäusern die Risikopuffer stärken und das Wachstum fördern werden.

Große Wertpapierfirmen verzeichneten dank ihrer großen Kapitalausstattung und ihres ausgedehnten Kundennetzwerks ein starkes Wachstum bei den Lombardkreditbeständen und höheren Kreditzinsen als ihre Konkurrenten.

|

| Große Wertpapierfirmen verzeichnen ein starkes Wachstum bei den Lombardkreditbeständen. |

Darüber hinaus verfügen diese Unternehmen häufig über die größten Rentenportfolios der Branche und profitieren von verbesserten Bedingungen auf den Unternehmensanleihenmärkten mit höheren Renditen aus Anleiheinvestitionen und Depotgebühren (z. B. TCBS, VPBANKS, VND).

Im Gegensatz dazu sank der ROAA mittelgroßer Wertpapierunternehmen (z. B. SHS, BSI, VDS) im Vergleich zum Vorquartal um 2 %, was hauptsächlich auf den Wertverlust der Beteiligungen zurückzuführen ist.

Aufgrund begrenzter Kapitalausstattung und begrenzter Kundennetzwerke verläuft das Wachstum der Margin-Kredite bei mittelgroßen Wertpapierfirmen zudem langsamer als bei großen Unternehmen. Insgesamt geht VIS Rating davon aus, dass mehr als die Hälfte der 251 Unternehmen ihre Gewinnziele für das Gesamtjahr erreichen werden. Der ROAA der Branche wird sich für das Gesamtjahr 2024 im Vergleich zum Vorjahr um 50–70 Basispunkte auf 4,8–5 %2 verbessern.

Dank großer Kapitalerhöhungen ist der Verschuldungsgrad in der Branche nach wie vor niedrig. Die starke Kapitalerhöhung inländischer Wertpapierfirmen (VIX, VND, MBS) im dritten Quartal 2024 hat die Risikopuffer gestärkt und die Verschuldungsquote der Branche auf einem niedrigen Niveau von etwa 230 % gehalten.

Auch für die ACB Securities Company (ACBS) wird weiterhin vorgeschlagen, ihr Kapital aufzustocken und schrittweise eine wichtigere Rolle in der Geschäftsstrategie der Mutterbank zu spielen. Für Ho Chi Minh City Securities Corporation (HSC) wird die neue Kapitalerhöhung die Geschäftsexpansion unterstützen und die Margin-Lending-Ratio unter der vorgeschriebenen Grenze von 200 % des Eigenkapitals halten.

Aufgrund der weiteren Kapitalmobilisierung inländischer Unternehmen (SSI, SHS, VCI) ist zu erwarten, dass der Verschuldungsgrad der Branche in den kommenden Quartalen sinken wird.

Insgesamt sind nur 10 % der Unternehmen hoch verschuldet, da sie nur begrenzten Zugang zu Kapital haben oder zahlreiche Verpflichtungen zum Rückkauf von Anleihen ihrer Kunden haben. Die Liquiditätsrisiken aus der gestiegenen kurzfristigen Verschuldung einiger Unternehmen mit ausländischer Beteiligung und mit Banken verbundener Unternehmen sind weiterhin gut unter Kontrolle.

Beispielsweise haben banknahe Wertpapierfirmen (CTS, ORS) Zugang zu Kreditlinien von inländischen Banken, während Unternehmen mit ausländischer Beteiligung (MASVN, KIS) von der Unterstützung ihrer Muttergesellschaften profitieren.

Darüber hinaus machen liquide Mittel wie Bargeld und Einlagenzertifikate (CDs) dieser Unternehmen etwa 15–30 % des Gesamtvermögens aus. Das Refinanzierungsrisiko aus Krediten an institutionelle und private Kunden hat sich für die Techcom Securities Corporation (TCBS) dank der Vervierfachung der Emission langfristiger Anleihen im letzten Jahr schrittweise verringert.

Insgesamt weisen 30 Prozent der Unternehmen ein starkes Liquiditätsprofil auf. Dabei handelt es sich zumeist um banknahe Wertpapierfirmen, die von den jüngsten Kapitalerhöhungen profitieren und zur Finanzierung ihrer Kerninvestitionen weniger auf kurzfristige Kredite angewiesen sind.

Der Bericht von VIS Rating basiert auf Daten der 30 größten Wertpapierunternehmen nach Vermögenswerten, die etwa 90 % der gesamten Vermögenswerte der Branche ausmachen.

[Anzeige_2]

Quelle: https://baodautu.vn/trai-phieu-cham-tra-cua-cong-ty-chung-khoan-giam-dan-du-no-ky-quy-tang-rui-ro-d230539.html

Kommentar (0)