บทบาทสำคัญของการเพิ่มทุนจดทะเบียน

ตามพระราชกฤษฎีกาฉบับที่ 141 ระบุว่าภายในวันที่ 31 ธันวาคม 2553 ธนาคารพาณิชย์จะต้องรักษาเงินทุนตามกฎหมายให้ได้ 3,000 พันล้านดอง และขยายเวลาออกไปถึงวันที่ 31 ธันวาคม 2554 ดังนั้น ปี 2554 จึงเป็นช่วงเวลาที่ธนาคารต่าง ๆ จะเร่งเพิ่มเงินทุนเพื่อให้เป็นไปตามกฎระเบียบการจัดตั้งเงินทุนตามกฎหมาย 3,000 พันล้านดอง เช่น SGB, KLB, VBB, NCB, OCB, NAB...

ตามข้อมูลที่เผยแพร่โดยธนาคารแห่งรัฐเวียดนาม (SBV) เมื่อ 10 ปีก่อนในปี 2014 ทุนจดทะเบียนของกลุ่มธนาคารพาณิชย์ของรัฐมีสัดส่วน 30% ของระบบทั้งหมด ในขณะที่กลุ่มธนาคารพาณิชย์เอกชนมีสัดส่วน 44% อย่างไรก็ตาม ณ สิ้นเดือนมิถุนายน 2567 อัตราส่วนเงินทุนจดทะเบียนของทั้งสองกลุ่มอยู่ที่ 21% และ 55% ตามลำดับ แสดงให้เห็นถึงการเติบโตที่โดดเด่นในการแข่งขันเพิ่มทุนของกลุ่มธนาคารพาณิชย์เอกชน โดยเฉพาะอย่างยิ่งทุนจดทะเบียนของกลุ่มธนาคารพาณิชย์ของรัฐ ณ วันที่ 31 ธันวาคม 2567 อยู่ที่ 228,229 พันล้านดอง เพิ่มขึ้นเพียง 94,023 พันล้านดอง คิดเป็นอัตราการเพิ่มขึ้น 41% เมื่อเทียบกับสิ้นปี 2557 ในขณะเดียวกัน ทุนจดทะเบียนของกลุ่มธนาคารพาณิชย์เอกชนอยู่ที่ 587,850 พันล้านดอง เพิ่มขึ้น 587,850 พันล้านดอง คิดเป็นอัตราการเพิ่มขึ้น 67%

กลุ่มธนาคารพาณิชย์เอกชนมีโอกาสที่จะก้าวกระโดดในด้านทุนจดทะเบียน โดยเฉพาะในช่วงปี 2560-2561 ซึ่งเป็นช่วงที่ธนาคารต่างๆ จดทะเบียนในตลาดหลักทรัพย์เป็นจำนวนมาก ซึ่งเปิดโอกาสในการเพิ่มทุน รวมถึงหาผู้ถือหุ้นเชิงกลยุทธ์ที่มีศักยภาพ โดยใช้ประโยชน์จากโอกาสในการระดมเงินทุนทั้งในและต่างประเทศ

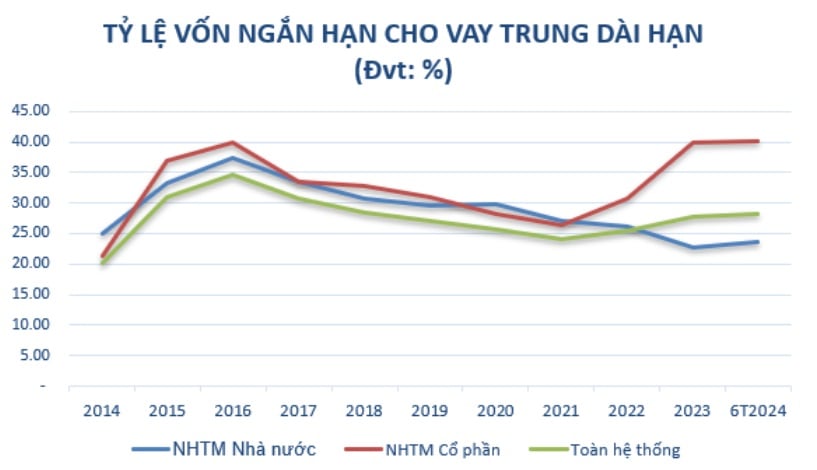

นอกจากการรับประกันระเบียบข้อบังคับของหน่วยงานจัดการแล้ว การเพิ่มทุนจดทะเบียนยังเป็นข้อกำหนดเบื้องต้นซึ่งจะช่วยให้ธนาคารเพิ่มทุนระยะกลางและระยะยาวเพื่อขยายการดำเนินธุรกิจเมื่ออัตราส่วนการใช้ทุนระยะสั้นในการกู้ยืมระยะกลางและระยะยาวค่อยๆ เข้มงวดขึ้นตามแผนงานในหนังสือเวียนที่ 08/2020/TT-NHNN ลงวันที่ 14 สิงหาคม 2020 ของธนาคารแห่งรัฐเวียดนามที่แก้ไขและเพิ่มเติมหนังสือเวียนที่ 22/2019/TT-NHNN กำหนดขีดจำกัดและอัตราส่วนความปลอดภัยในการดำเนินงานของธนาคารและสาขาธนาคารต่างประเทศ

ที่มา : เรียบเรียงจาก ธนาคารกรุงศรีอยุธยา

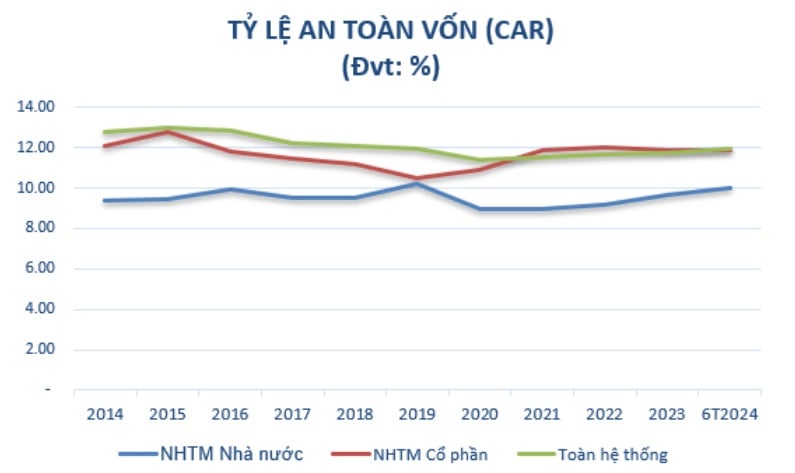

พร้อมกันนี้ การเพิ่มทุนดังกล่าวยังมีเป้าหมายที่จะรักษาอัตราส่วนความเพียงพอของเงินกองทุน (CAR) ให้เป็นไปตามข้อกำหนดของหน่วยงานที่มีอำนาจหน้าที่ โดยมุ่งหวังที่จะให้เป็นไปตามมาตรฐานสากล และเพิ่มผลกำไรอย่างต่อเนื่องทุกปี การเพิ่มทุนยังเป็นภารกิจที่ต้องดำเนินการตามโครงการปรับโครงสร้างระบบสถาบันการเงินสินเชื่อที่เกี่ยวข้องกับการชำระหนี้สูญในช่วงปี 2564 - 2568 ตามคำสั่งเลขที่ 689/QD-TTg ลงวันที่ 8 มิถุนายน 2565 ของนายกรัฐมนตรี เป้าหมายที่สำคัญประการหนึ่งคือภายในปี 2566 อัตราส่วน CAR ของธนาคารพาณิชย์จะอยู่ที่อย่างน้อย 10 – 11% ภายในปี 2568 จะถึงอย่างน้อย 11 – 12%

ภายหลังจาก 10 ปี อัตราการเติบโตของทุนจดทะเบียนสูงขึ้น ส่งผลให้อัตราส่วน CAR ของกลุ่มธนาคารพาณิชย์เอกชนสูงกว่าของกลุ่มธนาคารพาณิชย์ของรัฐมาก โดยเฉพาะในปี 2557 อัตราส่วนความปลอดภัยเงินกองทุนขั้นต่ำของกลุ่มธนาคารพาณิชย์ของรัฐอยู่ที่ 9.4% และกลุ่มธนาคารพาณิชย์เอกชนอยู่ที่ 12.07% ภายในเดือนมิถุนายน 2567 อัตราส่วนความเพียงพอของเงินกองทุนของกลุ่มธนาคารพาณิชย์ร่วมทุน (11.86%) จะสูงกว่าอัตราส่วนความเพียงพอของเงินกองทุนของกลุ่มธนาคารพาณิชย์ของรัฐ (9.99%) ซึ่งใช้ตามหนังสือเวียนที่ 41/2559/TT-NHNN

(*) ตั้งแต่ปี 2020 เป็นต้นไป อัตราส่วน CAR จะถูกวาดตามธนาคารที่ใช้หนังสือเวียน 41/2016/TT-NHNN ที่มา : เรียบเรียงจาก ธนาคารกรุงศรีอยุธยา

ดังนั้นจะเห็นได้ว่าการเพิ่มทุนจดทะเบียนมีบทบาทสำคัญในการสร้างเสถียรภาพและการพัฒนาที่ยั่งยืนของธนาคาร การเพิ่มทุนจดทะเบียนไม่เพียงช่วยให้ธนาคารปฏิบัติตามข้อกำหนดทางกฎหมายและข้อบังคับของหน่วยงานจัดการเท่านั้น แต่ยังช่วยขยายการดำเนินธุรกิจ ปรับปรุงศักยภาพทางการเงิน และเสริมสร้างความสามารถในการแข่งขันของธนาคารในตลาดอีกด้วย

ปัจจุบันธนาคารต่างๆ มักแสวงหาโซลูชันที่เหมาะสมอยู่เสมอ โดยเฉพาะธนาคารขนาดเล็กและขนาดกลาง รวมไปถึงวิธีการระดมทุนที่ยืดหยุ่น การปรับปรุงประสิทธิภาพการดำเนินงาน และการปฏิบัติตามกฎหมายใหม่ๆ เพื่อรักษาการพัฒนาที่ยั่งยืนในบริบทของตลาดปัจจุบัน

การเพิ่มทุนโดยการจ่ายเงินปันผลกำลังกลายเป็นแนวโน้ม

ธนาคารสามารถเพิ่มทุนจดทะเบียนได้หลายวิธี เช่น การออกหุ้นใหม่ พันธบัตรแปลงสภาพ และการร่วมมือกับนักลงทุนเชิงกลยุทธ์ อย่างไรก็ตาม ธนาคารจะตัดสินใจเกี่ยวกับวิธีการเพิ่มทุนขึ้นอยู่กับสถานการณ์ทางการเงิน ทิศทางเชิงกลยุทธ์ ความต้องการของผู้ถือหุ้น รวมถึงสถานการณ์เศรษฐกิจในแต่ละช่วงเวลา

ในบริบทที่ตลาดหุ้นในปัจจุบันไม่คึกคักนัก การออกหุ้นใหม่ต้องเผชิญกับความยากลำบากมากมายในการดึงดูดผู้ถือหุ้นให้ซื้อหุ้น นอกจากนี้ ธนาคารจะต้องพิจารณาผลกระทบของการออกหุ้นใหม่ต่ออัตราการเป็นเจ้าของของผู้ถือหุ้นในปัจจุบันด้วย และปฏิบัติตามกฎเกณฑ์ของหน่วยงานกำกับดูแล

ดังนั้น การออกหุ้นเพื่อจ่ายเงินปันผล ซึ่งเป็นวิธีการเพิ่มทุนโดยไม่ต้องระดมทุนเพิ่มเติมจากภายนอก จึงค่อยๆ กลายเป็นกระแสนิยมในธนาคาร โดยเฉพาะภายหลังสถานการณ์การแพร่ระบาดของโรคโควิด-19 ธนาคารสามารถนำเงินปันผลที่สะสมมาออกหุ้นให้แก่ผู้ถือหุ้นปัจจุบันได้ นี่เป็นวิธีแก้ปัญหาที่สมเหตุสมผลเมื่อธนาคารต้องการรักษาฉันทามติของผู้ถือหุ้นและไม่ต้องการแบ่งปันความเป็นเจ้าของกับนักลงทุนรายใหม่

ในช่วงฟื้นตัวหลังโควิด-19 (2021-2022) ธนาคารแห่งรัฐเวียดนามสนับสนุนให้ธนาคารต่างๆ งดจ่ายเงินปันผลเป็นเงินสด เพื่อประหยัดทรัพยากรและลดอัตราดอกเบี้ยเงินกู้ ส่งผลให้ธนาคารส่วนใหญ่ต้องหันมาจ่ายเงินปันผลเป็นหุ้นแทน ภายในปี 2566 ควบคู่กับอัตราปันผลหุ้น ธนาคารจะจ่ายปันผลเป็นเงินสดเพิ่มเติมในอัตราที่กำหนด ทั้งนี้ไม่เพียงมาจากการที่ธนาคารแห่งรัฐไม่เข้มงวดนโยบายจ่ายเงินปันผลเป็นเงินสดอีกต่อไป แต่ยังเป็นที่น่าพอใจสำหรับกลุ่มผู้ถือหุ้นที่ไม่สนใจที่จะรับเงินปันผลเป็นหุ้นอีกต่อไป เมื่อตลาดหุ้นล่าสุดไม่เป็นบวกมากนัก

ในกลุ่มธนาคารพาณิชย์ของรัฐ ตั้งแต่ปลายปี 2566 ธนาคารแห่งรัฐได้อนุญาตให้กลุ่มนี้เพิ่มทุนจดทะเบียนเพื่อให้มั่นใจอัตราส่วนความปลอดภัยของเงินกองทุนและเสริมความแข็งแกร่งให้กับพื้นที่การปล่อยสินเชื่อ Vietcombank ออกหุ้นเพิ่มเติม 2.17 พันล้านหุ้นให้กับผู้ถือหุ้นเดิมเพื่อจ่ายเงินปันผลเป็นหุ้นในอัตรา 38.79% เมื่อสร้างเสร็จแล้ว ทุนจดทะเบียนของธนาคารจะเพิ่มขึ้นจาก 55,891 พันล้านดองเป็นมากกว่า 77,571 พันล้านดอง นอกจากนี้ VietinBank ยังได้รับการอนุมัติให้ใช้กำไรที่เหลือในปี 2565 ประมาณ 11,648 พันล้านดอง เพื่อจ่ายเงินปันผลหุ้น ทำให้ทุนจดทะเบียนของธนาคารเพิ่มขึ้นจาก 53,700 พันล้านดองเป็นมากกว่า 65,300 พันล้านดอง

ออริแบงก์ได้รับอนุมัติจากสมัชชาแห่งชาติครั้งที่ 15 ที่จะเสริมทุนจดทะเบียนของตนในช่วงปี 2564-2573 เป็นสูงสุด 17,100 พันล้านดอง หากมีการเสริมเพิ่มเติม Agribank จะเพิ่มทุนจดทะเบียนเป็นมากกว่า 51,500 พันล้านดอง

ธนาคารเอกชนยังได้รับอนุมัติจากธนาคารแห่งรัฐอย่างต่อเนื่องให้เพิ่มทุนจดทะเบียนและดำเนินกระบวนการเปลี่ยนแปลงใบอนุญาตให้เสร็จสิ้นตั้งแต่ต้นปี 2567

ปลายเดือนกรกฎาคม 2567 ธนาคารแห่งรัฐเวียดนามอนุมัติให้ OCB เพิ่มทุนจดทะเบียนโดยการออกหุ้นเพื่อจ่ายเงินปันผลให้แก่ผู้ถือหุ้นเดิมในอัตราร้อยละ 20 สูงสุด 4,109 พันล้านดอง หลังจากการออกหุ้นกู้สำเร็จแล้ว ทุนจดทะเบียนของธนาคารจะเพิ่มขึ้นจาก 20,548 พันล้านดองเป็น 24,658 พันล้านดอง

ก่อนหน้านี้ NAB ยังได้รับอนุมัติให้เพิ่มทุนจดทะเบียนจาก 10,580 พันล้านดอง เป็น 13,725 พันล้านดอง โดยการจ่ายเงินปันผลหุ้นในอัตรา 25% และออกหุ้น ESOP จำนวน 50 ล้านหุ้นในราคาหุ้นละ 10,000 ดอง

ในขณะเดียวกัน Vietbank วางแผนที่จะใช้เงินเกือบ 1,445 พันล้านดองเพื่อจ่ายเงินปันผลหุ้นและคงไว้ 148 พันล้านดอง โดยเฉพาะอย่างยิ่ง Vietbank ยังคงดำเนินการตามแผนการเพิ่มทุนโดยการเสนอขายหุ้นให้แก่ผู้ถือหุ้นเดิม (ได้รับการอนุมัติจากธนาคารแห่งรัฐเวียดนามในเดือนกรกฎาคม 2566) ด้วยมูลค่าเพิ่มเติมทั้งหมด 1,003 พันล้านดอง ระดมทุนก่อตั้งจาก 4,777 พันล้านดองเป็น 5,780 พันล้านดอง ณ ปัจจุบัน ธนาคารได้ดำเนินการเสนอขายหุ้นเพิ่มเติมแล้วกว่า 100.3 ล้านหุ้น และอยู่ระหว่างดำเนินการขอแก้ไขใบอนุญาตจากธนาคารรัฐ คาดว่าจะแล้วเสร็จในไตรมาส 3 ปี 2567

นอกจากนี้ Vietbank ยังมีแผนที่จะออกหุ้นเกือบ 144.5 ล้านหุ้นเพื่อจ่ายเงินปันผลให้แก่ผู้ถือหุ้นเดิม ซึ่งคิดเป็นอัตรา 25% โดยคาดว่าจะดำเนินการในไตรมาสที่ 3 และ 4 ของปี 2567 มูลค่าการออกหุ้นทั้งหมดเทียบเท่ากับเกือบ 1,445 พันล้านดอง หากขั้นตอนการแก้ไขใบอนุญาตทุนจดทะเบียนเสร็จสมบูรณ์ และมีการออกหุ้นเพื่อจ่ายเงินปันผลสำเร็จ ทุนจดทะเบียนของ Vietbank จะเพิ่มขึ้นเป็นเกือบ 7,225 พันล้านดอง

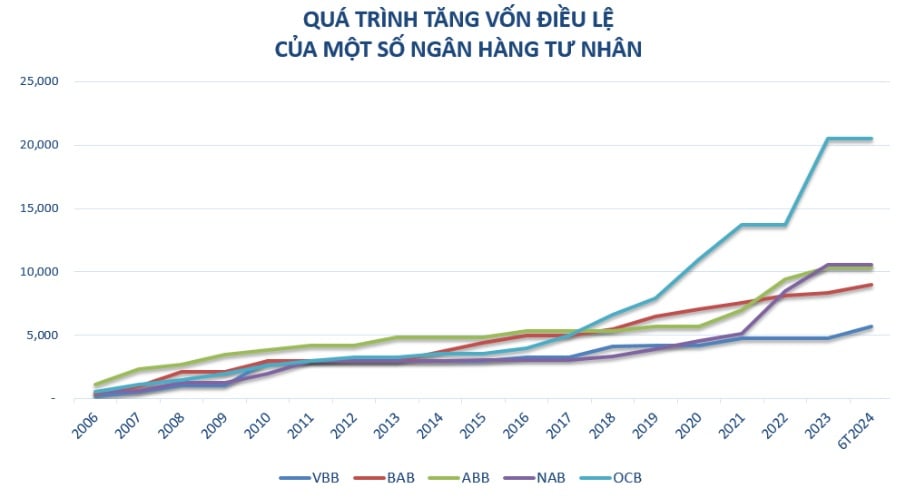

ในช่วงไม่กี่ปีที่ผ่านมาธนาคารขนาดกลางและขนาดเล็กเป็นกลุ่มธนาคารที่มีการเพิ่มทุนจดทะเบียนอย่างต่อเนื่อง เช่น Vietbank, OCB, NamABank... ควบคู่ไปกับแผนการเติบโตทางธุรกิจประจำปี การเพิ่มทุนจดทะเบียนมีความจำเป็นเพื่อช่วยให้ธนาคารปรับปรุงศักยภาพทางการเงิน เช่น: เพิ่มขนาด เพิ่มขีดความสามารถในการแข่งขัน และบรรลุแผนการขยายเครือข่ายธุรกรรม ลงทุนอย่างต่อเนื่องในระบบเทคโนโลยีเพื่อรองรับการปรับปรุงทันสมัยของธนาคาร สนับสนุนการพัฒนาผลิตภัณฑ์ใหม่ และปรับปรุงประสบการณ์การบริการลูกค้า

โดยเฉพาะอย่างยิ่งในช่วงเวลาปัจจุบัน ทุนจดทะเบียนยังถือเป็น “บัฟเฟอร์” สำรองที่จัดสรรทรัพยากรให้ธนาคารพร้อมตอบสนองต่อความท้าทายในสภาพแวดล้อมเศรษฐกิจที่ไม่มั่นคง สร้างเงื่อนไขที่เอื้ออำนวยมากขึ้นแก่ธนาคารในการส่งเสริมกิจกรรมสินเชื่อและสนับสนุนเงินทุนให้กับเศรษฐกิจตามแนวทางการกำกับดูแลของรัฐบาล

สิ่งหนึ่งที่ควรทราบก็คือ กฎหมายว่าด้วยสถาบันสินเชื่อ (CIs) ฉบับใหม่ที่จะมีผลบังคับใช้ตั้งแต่วันที่ 1 กรกฎาคม พ.ศ. 2567 จะส่งผลกระทบอย่างมีนัยสำคัญต่อการเพิ่มทุนจดทะเบียนของธนาคาร กฎหมายฉบับใหม่กำหนดข้อกำหนดและระเบียบข้อบังคับเกี่ยวกับทุนขั้นต่ำ การบริหารความเสี่ยง และสถาบันสินเชื่อ ซึ่งสร้างทั้งโอกาสและความท้าทาย ธนาคารจำเป็นต้องปฏิบัติตามกฎระเบียบเหล่านี้เพื่อให้มั่นใจว่าการดำเนินงานของตนเป็นไปตามกฎหมาย ขณะเดียวกันก็ปรับปรุงคุณภาพการบริหารจัดการและศักยภาพทางการเงิน

ที่มา: https://www.congluan.vn/ngan-hang-chu-dong-tang-von-tao-da-phat-trien-ben-vung-post312608.html

![[ภาพ] ก้าวข้ามทุกอุปสรรค เร่งสร้างโครงการขยายโรงไฟฟ้าพลังน้ำฮว่าบิ่ญให้คืบหน้า](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/12/bff04b551e98484c84d74c8faa3526e0)

![[ภาพ] การปิดการประชุมครั้งที่ 11 ของคณะกรรมการกลางพรรคคอมมิวนิสต์เวียดนามครั้งที่ 13](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/12/114b57fe6e9b4814a5ddfacf6dfe5b7f)

การแสดงความคิดเห็น (0)