เนื่องจากเป็นธนาคารแห่งเดียวในระบบธนาคารที่มีหุ้นจดทะเบียนใน HoSE ในช่วง 6 เดือนที่ผ่านมา Nam A Bank จึงยังคงยืนยันถึงการพัฒนาอย่างยั่งยืนด้วยผลการดำเนินงานที่เป็นบวก โดยเฉพาะกำไรก่อนหักภาษีใน 6 เดือนแรกของปี 2567 ทะลุเป้า 2,200 พันล้านดอง (สำเร็จ 55% ของแผนปี 2567) สินทรัพย์รวมของ Nam A Bank ทะลุ 228,000 พันล้านดอง (สำเร็จ 98.7% ของแผนปี 2567) ตัวชี้วัดความปลอดภัยด้านการดำเนินงานเกินกฎเกณฑ์ของธนาคารกลาง...

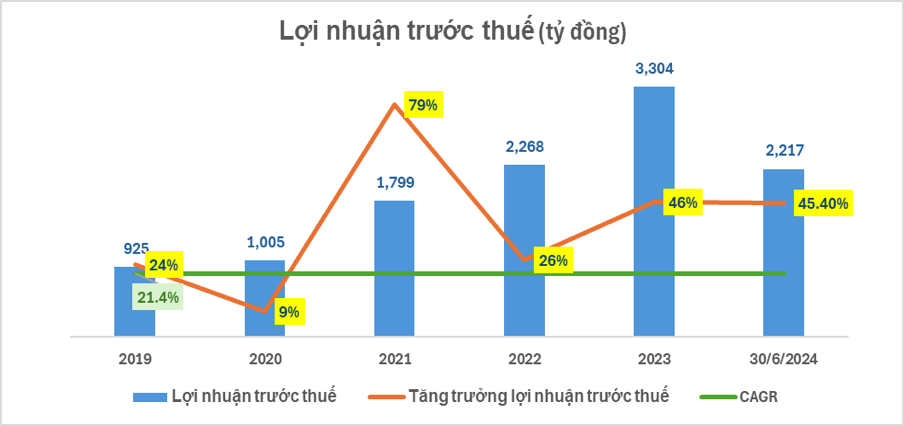

โดยเฉพาะกำไรก่อนหักภาษีของ Nam A Bank ในช่วง 6 เดือนแรกของปี 2567 อยู่ที่ 2,217 พันล้านดอง (เพิ่มขึ้น 45.4% เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2566 และบรรลุเป้าหมาย 55.4% ของแผนปี 2567) ณ วันที่ 30 มิถุนายน 2024 สินทรัพย์รวมของ Nam A Bank มีมูลค่ามากกว่า 228,000 พันล้านดอง (เพิ่มขึ้น 14.3% เมื่อเทียบกับช่วงเวลาเดียวกันในปี 2023 และบรรลุเป้าหมาย 98.7% ของแผนปี 2024)

เงินทุนที่ระดมได้จากผู้อยู่อาศัยและองค์กรเศรษฐกิจเติบโตได้ดี โดยแตะระดับเกือบ 173,000 พันล้านดอง (เพิ่มขึ้นกว่า 9.4% ในช่วงเวลาเดียวกันของปี 2566 โดยบรรลุเป้าหมาย 97.1% ของแผนปี 2567) สินเชื่อคงค้างของลูกค้าเติบโตสอดคล้องกับวงเงินกู้เติบโตที่ได้รับอนุญาตจากธนาคารแห่งรัฐ แตะที่เกือบ 157,000 ล้านล้านดอง (เพิ่มขึ้น 21.2% จากช่วงเดียวกันในปี 2566)...

ที่น่าสังเกตคือ นี่เป็นไตรมาสที่สองติดต่อกันที่ Nam A Bank บันทึกกำไรมากกว่า 1,000 พันล้านดองต่อไตรมาส โดยรายได้ดอกเบี้ยสุทธิเพิ่มขึ้น 834 พันล้านดอง คิดเป็นเพิ่มขึ้น 27% จากช่วงเดียวกันในปี 2566

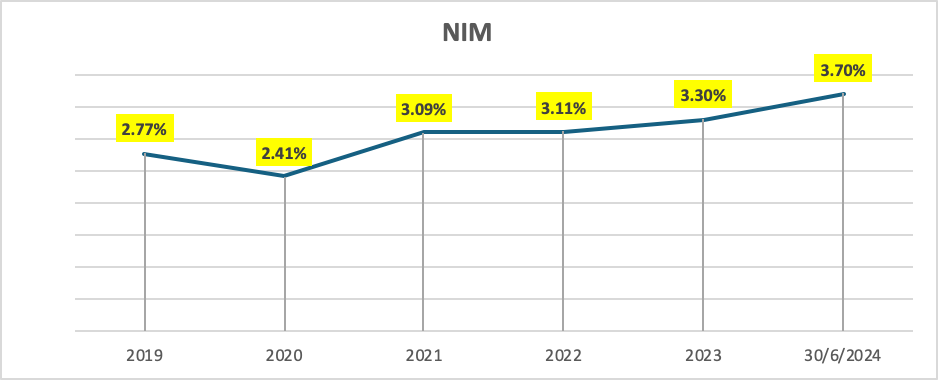

ประเด็นบวกก็คือ NIM ของ Nam A Bank เติบโตได้ดีที่ 3.7% ในบริบทของการปรับลดอัตราส่วนกำไรของเงินฝากและสินเชื่อของลูกค้า ซึ่งเป็นผลจากโซลูชันที่เหมาะสมที่สุดสำหรับโครงสร้างสินทรัพย์ที่สร้างกำไรและโครงสร้างการระดมเงิน

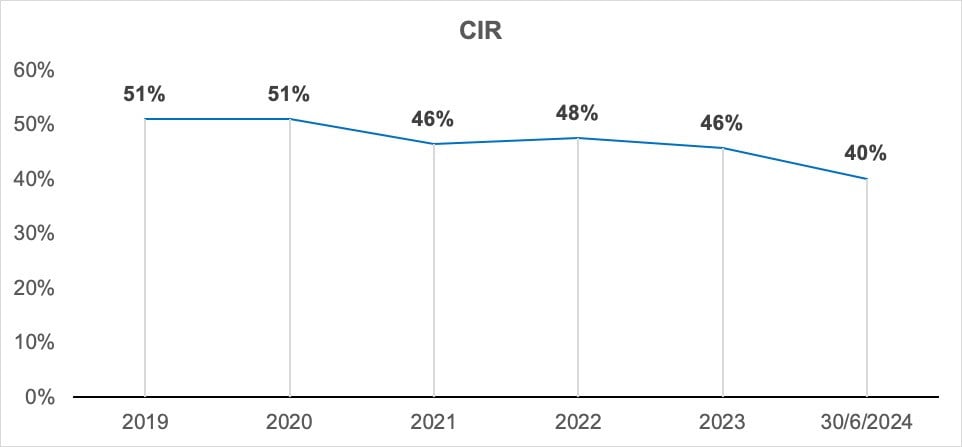

อัตราส่วนต้นทุนต่อรายได้จากการดำเนินงานรวม (CIR) ของ NAB ในไตรมาสที่ 2 ปี 2567 ปรับปรุงขึ้นอย่างมีประสิทธิภาพ โดย CIR ในไตรมาสที่ 2 เข้าใกล้ 40% ซึ่งเป็นระดับต่ำสุดในรอบ 5 ปีที่ผ่านมา

เป็นเวลาหลายปีแล้วที่ Nam A Bank ได้เปลี่ยนแปลงทางดิจิทัลอย่างแข็งแกร่ง รวมถึงขยายการดำเนินงานไปทั่วจังหวัดและเมืองต่างๆ ทั่วประเทศ แม้ว่าต้นทุนการดำเนินงานจะเพิ่มขึ้น แต่ CIR ก็ได้รับการปรับปรุงในช่วงหลายปีที่ผ่านมา

นอกจากนี้ ธนาคาร Nam A ยังปฏิบัติตามตัวชี้วัดสภาพคล่องและดำเนินการตามมาตรฐานการบริหารความเสี่ยงตามมาตรฐาน Basel III เสร็จสิ้นแล้ว อัตราส่วนความเพียงพอของเงินกองทุน CAR อยู่ที่มากกว่า 11.38% (ขั้นต่ำตามระเบียบของธนาคารกลางคือ 8%) อัตราส่วนสินเชื่อคงค้างต่อเงินทุนหมุนเวียน (LDR) อยู่ที่ 76.06% (สูงสุดตามเกณฑ์ ธปท. คือ 85%) อัตราส่วนสำรองสภาพคล่อง LCR 17.35% (ขั้นต่ำตามที่ธนาคารกลางกำหนดคือ 10%) อัตราส่วนสภาพคล่อง 30 วันของ VND อยู่ที่มากกว่า 73.41% (ขั้นต่ำตามที่ธนาคารกลางกำหนดคือ 50%) อัตราส่วนเงินทุนระยะสั้นสินเชื่อระยะกลางและระยะยาว อยู่ที่ 14.13% (เกณฑ์สูงสุดตามเกณฑ์ ธปท. ต่ำกว่า 30%) ธนาคารนามอา ยังคงรักษากลยุทธ์สภาพคล่องที่มั่นคงและปลอดภัย หนี้สูญได้รับการควบคุมอย่างดีตามกฎเกณฑ์ของธนาคารแห่งชาติ (ลดลง 0.15 เปอร์เซ็นต์ เมื่อเทียบกับช่วงเดียวกันในปี 2566)

ในไตรมาสแรกและไตรมาสที่สอง Nam A Bank ได้สร้างผลงานสำคัญๆ มากมายในตลาด เช่น Moody's อัปเกรดอันดับความน่าเชื่อถือของ Nam A Bank เป็นสองประเภท คือ คุณภาพสินทรัพย์จาก B3 เป็น B2 และตัวบ่งชี้ผลกำไรและความสามารถในการทำกำไรจาก B2 เป็น B1 ในขณะเดียวกันก็จัดอันดับองค์กรผู้ออกตราสารด้วยแนวโน้ม "คงที่" การพัฒนาสินเชื่อสีเขียวเป็นหนึ่งในกิจกรรมสำคัญที่ Nam A Bank ดำเนินการอย่างแข็งขันและดำเนินการส่งมอบระบบการจัดการความเสี่ยงด้านสิ่งแวดล้อมและสังคม ESMS ให้กับ Pacific Risk Advisors LTD (PRA) ซึ่งถือเป็นก้าวสำคัญในการดำเนินการและปรับปรุงเสาหลักเพื่อบรรลุระดับธนาคารสีเขียว 5

ตัวแทนของ Nam A Bank กล่าวว่า “ในบริบทที่ท้าทายของตลาด Nam A Bank ได้นำกลยุทธ์ที่เหมาะสมมาใช้ โดยมีความสามารถในการปรับตัวสูงเพื่อสร้างโมเมนตัมการเติบโตที่ยั่งยืนในช่วง 6 เดือนแรกของปี 2024 ซึ่งถือเป็นหลักการสำคัญสำหรับ Nam A Bank ในการบรรลุเป้าหมายประจำปี และจะบรรลุกลยุทธ์ในการก้าวขึ้นเป็นหนึ่งใน 15 ธนาคารที่แข็งแกร่งที่สุดในเวียดนามในไม่ช้านี้”

ฮวินห์ ญู

ที่มา: https://vietnamnet.vn/nam-a-bank-sap-can-dich-nhieu-chi-tieu-kinh-doanh-quan-trong-nam-2024-2308091.html

การแสดงความคิดเห็น (0)