เมื่อเกิดอุบัติเหตุ ประกันภัยรถจักรยานยนต์ภาคบังคับจะได้รับค่าสินไหมทดแทนเท่าไร? มีข้อยกเว้นจากการประกันภัยอะไรบ้าง? - ผู้อ่าน ทานห์ ลวน

|

| เมื่อเกิดอุบัติเหตุ ประกันภัยรถจักรยานยนต์ภาคบังคับจะได้รับค่าสินไหมทดแทนเท่าไร? |

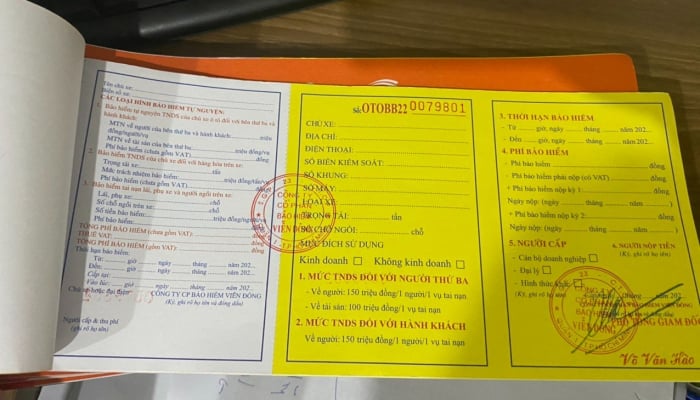

ตามบทบัญญัติของกฎหมาย ใบรับรองการประกันภัยความรับผิดทางแพ่งภาคบังคับของเจ้าของรถจักรยานยนต์ (เรียกทั่วไปว่า ประกันภัยรถจักรยานยนต์ภาคบังคับ) ถือเป็นเอกสารอย่างหนึ่งที่ต้องมีสำหรับรถจักรยานยนต์

เจ้าของรถจักรยานยนต์ต้องรับผิดชอบในการซื้อประกันภัยรถจักรยานยนต์ภาคบังคับจากบริษัทประกันภัยที่มีใบอนุญาตให้ประกอบธุรกิจประกันภัยตามกฎหมาย

หัวข้อการประกันภัยรถจักรยานยนต์ภาคบังคับ

ภายใต้มาตรา 5 แห่งพระราชกฤษฎีกา 67/2023/ND-CP เรื่องของประกันภัยรถจักรยานยนต์ภาคบังคับคือความรับผิดทางแพ่งของเจ้าของรถต่อบุคคลที่สามและผู้โดยสารตามที่กฎหมายกำหนด

ระดับค่าสินไหมทดแทนประกันภัยรถจักรยานยนต์ภาคบังคับ

ภายใต้มาตรา 6 แห่งพระราชกฤษฎีกา 67/2023/ND-CP ระดับค่าชดเชยประกันภัยรถจักรยานยนต์ภาคบังคับสูงสุดมีดังนี้:

- วงเงินความรับผิดของประกันภัยสำหรับความเสียหายต่อสุขภาพและชีวิตที่เกิดจากยานพาหนะคือ 150 ล้านบาทต่อคนในกรณีอุบัติเหตุ

- จำกัดความรับผิดต่อความเสียหายต่อทรัพย์สินอันเกิดจากรถจักรยานยนต์สองล้อ; รถจักรยานยนต์สามล้อ; รถจักรยานยนต์ (รวมถึงมอเตอร์ไซค์ไฟฟ้า) และยานพาหนะที่มีโครงสร้างคล้ายคลึงกันตามที่กฎหมายจราจรกำหนดจนเกิดอุบัติเหตุ มีโทษปรับ 50 ล้านดอง

ความคุ้มครองประกันภัยรถจักรยานยนต์ภาคบังคับ

ตามมาตรา 7 วรรค 1 แห่งพระราชกฤษฎีกา 67/2023/ND-CP บริษัทประกันภัยมีหน้าที่ชดเชยความเสียหายดังต่อไปนี้:

- ความเสียหายที่ไม่ใช่สัญญาต่อสุขภาพ ชีวิต และทรัพย์สินของบุคคลภายนอกอันเกิดจากการใช้ยานพาหนะร่วมในการจราจรและกิจกรรมต่างๆ

- ความเสียหายต่อสุขภาพและชีวิตของผู้โดยสารบนยานพาหนะนั้นอันมีสาเหตุมาจากการมีส่วนร่วมของยานพาหนะในการจราจรและกิจกรรมต่างๆ

การยกเว้นความรับผิดต่อประกันภัย

ตามมาตรา 7 วรรค 2 แห่งพระราชกฤษฎีกา 67/2023/ND-CP บริษัทประกันภัยจะไม่รับผิดชอบต่อค่าชดเชยประกันภัยในกรณีต่อไปนี้:

- การกระทำโดยเจตนาก่อให้เกิดความเสียหายแก่เจ้าของรถ ผู้ขับขี่ หรือผู้ได้รับบาดเจ็บ

- ผู้ขับขี่ซึ่งเป็นเหตุให้เกิดอุบัติเหตุได้หลบหนีโดยเจตนาและไม่ปฏิบัติตามความรับผิดชอบทางแพ่งของเจ้าของรถ กรณีที่ผู้ขับขี่ก่อให้เกิดอุบัติเหตุและหลบหนีโดยเจตนา แต่ได้ปฏิบัติตามความรับผิดทางแพ่งของเจ้าของรถแล้ว จะไม่ถือเป็นกรณียกเว้นความรับผิดต่อการประกันภัย

- ผู้ขับขี่ไม่มีอายุตามที่กำหนดไว้ในกฎหมายจราจร; ผู้ขับขี่ไม่มีใบอนุญาตขับรถ หรือใช้ใบอนุญาตขับรถที่ไม่ถูกต้องตามบทบัญญัติของกฎหมายว่าด้วยการฝึกอบรม ทดสอบ และออกใบอนุญาตขับรถบนท้องถนน ใบอนุญาตขับรถถูกลบทิ้ง หรือใช้ใบอนุญาตขับรถที่หมดอายุในขณะเกิดอุบัติเหตุ หรือใช้ใบอนุญาตขับรถที่ไม่เหมาะสมสำหรับยานพาหนะที่ต้องใช้ใบอนุญาตขับรถ

กรณีที่ผู้ขับขี่ถูกเพิกถอนใบอนุญาตขับขี่ชั่วคราวหรือใบอนุญาตขับขี่ถูกเพิกถอน ถือว่าผู้ขับขี่ไม่มีใบอนุญาตขับขี่

- ความเสียหายที่ก่อให้เกิดผลทางอ้อม ได้แก่ การลดมูลค่าเชิงพาณิชย์ ความเสียหายที่เกี่ยวข้องกับการใช้และการแสวงประโยชน์จากสินทรัพย์ที่เสียหาย

- ความเสียหายต่อทรัพย์สินอันเกิดจากการที่ผู้ขับขี่ขับรถมีปริมาณแอลกอฮอล์ในเลือดหรือลมหายใจเกินค่าปกติตามคำแนะนำของกระทรวงสาธารณสุข; การใช้ยาเสพติดและสารกระตุ้นเป็นสิ่งต้องห้ามตามกฎหมาย

- ความเสียหายต่อทรัพย์สินที่ถูกขโมยหรือปล้นในอุบัติเหตุ

- ความเสียหายต่อสินทรัพย์พิเศษ เช่น ทองคำ เงิน อัญมณี เอกสารมีค่า เช่น เงิน ของเก่า ภาพวาดหายาก ศพ และสิ่งที่เหลืออยู่

- ความเสียหายอันเกิดจากสงคราม การก่อการร้าย แผ่นดินไหว

แหล่งที่มา

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh หารือกับนายกรัฐมนตรีเอธิโอเปีย Abiy Ahmed Ali](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/15/4f7ba52301694c32aac39eab11cf70a4)

![[ภาพ] นายกรัฐมนตรีทั้งสองเป็นสักขีพยานพิธีลงนามเอกสารความร่วมมือระหว่างเวียดนามและเอธิโอเปีย](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/15/16e350289aec4a6ea74b93ee396ada21)

![[ภาพ] เลขาธิการทั่วไป ทู แลม ให้การต้อนรับนายกรัฐมนตรีอาบี อาเหม็ด อาลี ของเอธิโอเปีย](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/15/086fa862ad6d4c8ca337d57208555715)

![[ภาพ] ประธานรัฐสภา Tran Thanh Man เข้าร่วมสรุปการประชุมคณะกรรมการบริหารสหภาพรัฐสภาฝรั่งเศส](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/15/fe022fef73d0431ab6cfc1570af598ac)

![[ภาพ] เมืองหลวงจังหวัดบิ่ญเฟื้อกเข้าสู่ฤดูกาลการเมือง](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/16/c91c1540a5744f1a80970655929f4596)

การแสดงความคิดเห็น (0)