ตัวเลขล่าสุดเกี่ยวกับการประกันความรับผิดทางแพ่งภาคบังคับสำหรับรถจักรยานยนต์ มอเตอร์ไซค์ และยานยนต์ประเภทเดียวกัน แสดงให้เห็นว่าในช่วง 11 เดือนของปี 2567 อัตราการชดเชยมีเพียง 4% ของรายได้รวมเท่านั้น

อัตราการชดเชยเพียงประมาณ 4% เท่านั้น

กรมบริหารและกำกับดูแลประกันภัย ( กระทรวงการคลัง ) เพิ่งประกาศข้อมูลอัปเดตตามรายงานธุรกิจของบริษัทประกันภัยเกี่ยวกับการประกันภัยความรับผิดทางแพ่งภาคบังคับสำหรับรถจักรยานยนต์ รถมอเตอร์ไซค์ และยานยนต์ประเภทอื่นๆ

ทั้งนี้ ใน 11 เดือนของปี 2567 มีรายได้รวม 736.9 พันล้านดอง คาดค่าชดเชยจะอยู่ที่ 28.5 พันล้านดอง อัตราการชดเชยมีเพียงประมาณ 4% เท่านั้น

ตัวเลขที่กระทรวงการคลังประกาศไว้ก่อนหน้านี้ระบุว่า ในช่วง 6 เดือนแรกของปี 2567 รายได้จากเบี้ยประกันความรับผิดทางแพ่งสำหรับเจ้าของรถจักรยานยนต์และรถสกู๊ตเตอร์มีจำนวนมากกว่า 431,780 ล้านดอง ค่าใช้จ่ายชดเชยอยู่ที่ 41,900 ล้านดอง และสำรองเงินชดเชยอยู่ที่ 35,860 ล้านดอง ค่าใช้จ่ายข้างต้นนี้ไม่รวมค่าคอมมิชชั่น, ค่าใช้จ่ายในการบริหาร, ค่าใช้จ่ายในการขาย... รวมถึงความรับผิดชอบด้านค่าตอบแทน

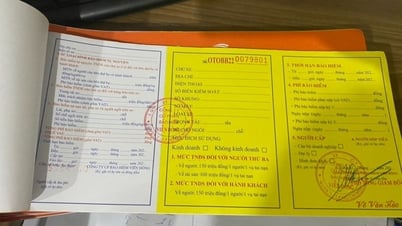

ตามข้อมูลของกระทรวงการคลัง หากเกิดอุบัติเหตุกับบุคคลภายนอกจนกระทบต่อสุขภาพหรือชีวิต ในกรณีเบี้ยประกันภัย 55,000 บาท หรือ 60,000 บาท ประกันภัยจะจ่ายเงินให้กับบุคคลภายนอกสูงสุด 150 ล้านบาท/คน/อุบัติเหตุ ความเสียหายต่อทรัพย์สินจะได้รับการคุ้มครองจากประกันภัยสูงสุด 50 ล้านดอง/อุบัติเหตุ

“พระราชกฤษฎีกาฉบับที่ 67/2023/ND-CP ของ รัฐบาล ได้สืบทอดและเพิ่มเติมกฎระเบียบใหม่ๆ มากมาย เพื่อลดความซับซ้อนของขั้นตอนการชดเชยและรับรองสิทธิของผู้ซื้อประกันภัย” กระทรวงการคลังเน้นย้ำ

ในช่วงกลางเดือนมกราคม 2568 หนังสือพิมพ์ VietNamNet ตีพิมพ์บทความเรื่อง "ประกันรถจักรยานยนต์เก็บเงินได้ 431 พันล้าน ค่าสินไหมทดแทนเกือบ 42 พันล้าน กระทรวงระบุเหตุผลว่าทำไมยังต้องซื้อประกัน"

บทความนี้สะท้อนสถานการณ์ปัจจุบัน หลายความเห็นแนะนำให้ทบทวนและปรับปรุงกฎระเบียบการซื้อประกันภัยรถจักรยานยนต์ จากเดิมที่บังคับเป็นรูปแบบสมัครใจ ไม่ใช่บังคับ เพื่อเป็นหลักประกันสิทธิของประชาชน เพราะในความเป็นจริงเมื่อเกิดอุบัติเหตุผู้คนมักจะพบกับความยากลำบากในการดำเนินการเรื่องประกันภัยมากมาย โดนรบกวนจากบริษัทประกันภัย และต้องผ่านขั้นตอนที่ยุ่งยากต่างๆ จนอาจประสบกับความยากลำบากในการได้รับเงินค่าสินไหมทดแทน

อย่างไรก็ตาม กระทรวงการคลังกล่าวว่า ในระยะต่อไปจะเพิ่มความเข้มงวดในการตรวจสอบและดำเนินการอย่างเข้มงวดกับการละเมิดกฎเกณฑ์การประกันภัยความรับผิดทางแพ่งภาคบังคับของเจ้าของรถยนต์

ในเวียดนาม รถจักรยานยนต์ยังคงเป็นยานพาหนะหลักและเป็นแหล่งเกิดอุบัติเหตุมากที่สุด คิดเป็น 63.48%

อย่างไรก็ตาม ในช่วง 6 เดือนแรกของปี 2567 ทั้งประเทศมีรถจักรยานยนต์ที่เข้าร่วมการประกันภัยความรับผิดทางแพ่งภาคบังคับสำหรับเจ้าของยานยนต์เพียงประมาณ 6.5 ล้านคัน คิดเป็นร้อยละ 9 ของจำนวนยานพาหนะที่หมุนเวียน (จำนวนรถจักรยานยนต์ทั้งหมดในเวียดนามอยู่ที่ประมาณ 72 ล้านคัน)

“ในโลกนี้ ประเทศส่วนใหญ่บังคับใช้การประกันความรับผิดทางแพ่งสำหรับเจ้าของรถยนต์ รถจักรยานยนต์ และสกู๊ตเตอร์ บางประเทศยังบังคับใช้กับจักรยานไฟฟ้าด้วย” กระทรวงการคลังกล่าว

เหตุผลที่ให้มาไม่น่าเชื่อถือ

หลังจากบทความข้างต้น ผู้อ่าน VietNamNet จำนวนมากได้แสดงมุมมองและความคิดเห็นที่น่าสนใจหลายประการ

ผู้อ่าน Hao Chau Vu แนะนำว่า ในการบังคับให้ผู้คนซื้อประกันภัย ควรมีกฎหมายที่เกี่ยวข้องเพื่อหลีกเลี่ยงการคุกคามจากตัวแทนประกันภัย และควรระบุขีดจำกัดเวลาสูงสุดในการดำเนินการให้ชัดเจน หรือควรมีสายด่วนให้ประชาชนแจ้งเหตุคุกคามเมื่อเกิดอุบัติเหตุ

“ตัวผมเองก็ประสบอุบัติเหตุ ขั้นตอนการรักษาก็ผ่านหมด แต่ผ่านมา 9 ปีแล้ว ยังไม่ได้เงินชดเชยอะไรเลย จำเป็นต้องตรากฎหมายขึ้นมาเพื่อให้ประชาชนมีความไว้วางใจ” ผู้อ่านท่านนี้สงสัย

ผู้อ่าน Tran Trung Thanh กล่าวว่า “ฉันซื้อประกันมาหลายปีแล้ว และถูกคนอื่นตีหลายครั้ง แต่ฉันไม่เคยเรียกร้องเงินประกันเลย ผู้คนมักจะถูกบังคับให้ซื้อประกันโดยไม่ได้รับคำแนะนำว่าจะใช้สิทธิประโยชน์อย่างไร”

ผู้อ่าน Phuc Dam ได้ขอให้บริษัทประกันภัยจัดทำรายชื่อและที่อยู่ที่เฉพาะเจาะจงของเจ้าของรถจักรยานยนต์ที่ได้รับเงินประกันภัยในช่วง 5 ปีที่ผ่านมา เพื่อให้ประชาชนสามารถติดตามกิจกรรมการประกันภัยความรับผิดทางแพ่งสำหรับรถจักรยานยนต์ได้ หากจำเป็นอาจเสนอข้อเสนอเพื่อแทนที่ประกันภาคบังคับด้วยประกันภาคสมัครใจได้

ผู้อ่าน Tqlonghuy รู้สึกกังวลที่ปัจจุบันกองกำลังตำรวจจราจรจะตรวจสอบและปรับหากคุณไม่มีประกันภัยรถจักรยานยนต์ ทำให้ผู้คนประสบปัญหา บังคับให้พวกเขาซื้อสิ่งของที่พวกเขาไม่รู้จักวิธีใช้และไม่จำเป็น

ผู้อ่าน Truongthanhson1988 สังเกตเห็นว่ามีเพียงร้อยละ 9 ของรถจักรยานยนต์ที่จำหน่ายอยู่เท่านั้นที่ซื้อประกันภัย ซึ่งพิสูจน์ให้เห็นว่าการทำประกันภัยไม่ใช่เรื่องจริง และผู้คนก็ไม่จำเป็นต้องทำ ดังนั้นควรส่งเสริมให้ซื้อเท่านั้น ไม่ใช่บังคับ

ตามที่ผู้อ่าน Binh กล่าว การบังคับใช้กฎหมายประกันภัยโดยไม่มีนโยบายที่ชัดเจนสำหรับผู้ซื้อนั้นเป็นประโยชน์ต่อบริษัทประกันภัยมาก เมื่อเกิดเหตุการณ์ใดๆ ขึ้น ประกันจะปฏิเสธทุกวิถีทาง ถ้าไม่ซื้อก็จะถูกปรับ กฎหมายควรเปลี่ยนให้เป็นแบบสมัครใจเพราะว่ามีประกันส่วนบุคคลอยู่แล้ว!

หลายๆ คนคิดว่าเราไม่สามารถใช้ข้ออ้างว่าคนอื่นในโลกทุกคนทำเช่นเดียวกันได้ ดังนั้น เราจึงควรทำเช่นเดียวกัน หากผลประโยชน์ของประชาชนได้รับการรับรองถึงแม้จะไม่บังคับก็ตาม ประชาชนก็จะตอบสนอง

ผู้อ่าน Trien Tran วิเคราะห์ว่าผู้คนในหลายประเทศยินดีที่จะซื้อประกันภัย เพราะเมื่อเกิดอุบัติเหตุ พวกเขาไม่จำเป็นต้องผ่านขั้นตอนต่างๆ มากมาย ประกันภัยนั้นจะอิงตามรายงานของตำรวจเท่านั้น ไม่ว่าฝ่ายใดจะเป็นฝ่ายผิด ประกันภัยของฝ่ายที่ผิดจะจ่ายเงินให้กับฝ่ายที่ได้รับความเสียหาย การชดเชยก็ง่ายมาก เจ้าของรถเพียงขอใบเสนอราคาจากหน่วยซ่อม และบริษัทประกันจะจ่ายเงินตามใบเสนอราคานั้น

ที่มา: https://vietnamnet.vn/mua-bao-hiem-xe-may-bat-buoc-thu-gan-740-ty-chi-tra-hon-28-ty-dong-2368473.html

![[ภาพ] เลขาธิการใหญ่โตลัมให้การต้อนรับรองเลขาธิการคนแรกของสภาคองเกรสแห่งชาติแอฟริกัน (ANC) แห่งแอฟริกาใต้](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/20/bb2999907e1245d5b4c7310a890d8201)

![[ภาพ] พิธีมอบรางวัลผลงานศึกษาและติดตามประธานาธิบดีโฮจิมินห์](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/20/a08ce9374fa544c292cca22d4424e6c0)

![[ภาพ] การต่อเรือของเวียดนามที่มุ่งหวังจะออกสู่ท้องทะเล](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/20/24ecf0ba837b4c2a8b73853b45e40aa7)

![[วิดีโอ] - เพิ่มมูลค่าผลิตภัณฑ์ OCOP ของกวางนามผ่านการเชื่อมโยงการค้า](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/5/17/5be5b5fff1f14914986fad159097a677)

การแสดงความคิดเห็น (0)