กิจกรรมการสอนนอกหลักสูตรจะต้องอยู่ภายใต้กฎหมาย และครูสอนนอกหลักสูตรจะต้องเสียภาษีตามกฎหมายกำหนด

บุคคลที่จัดกิจกรรมติวเตอร์เสริมหลักสูตรเพื่อเงิน จะต้องจดทะเบียนธุรกิจตามกฎหมาย ซึ่งหมายความว่าจะต้องจัดตั้งธุรกิจหรือครัวเรือนทางธุรกิจ

ผู้สอนพิเศษจะต้องเสียภาษีเงินได้บุคคลธรรมดา (ภาพประกอบ)

ติวเตอร์ส่วนตัวจ่ายภาษีอย่างไร?

ตามกฎเกณฑ์ดังกล่าว ครูได้รับอนุญาตให้สอนชั้นเรียนพิเศษได้หลายแห่ง และเมื่อครูเข้าร่วมชั้นเรียนพิเศษนอกโรงเรียนตามสัญญา รายได้จากกิจกรรมการสอนพิเศษก็รวมอยู่ในรายได้ที่ต้องเสียภาษีด้วย

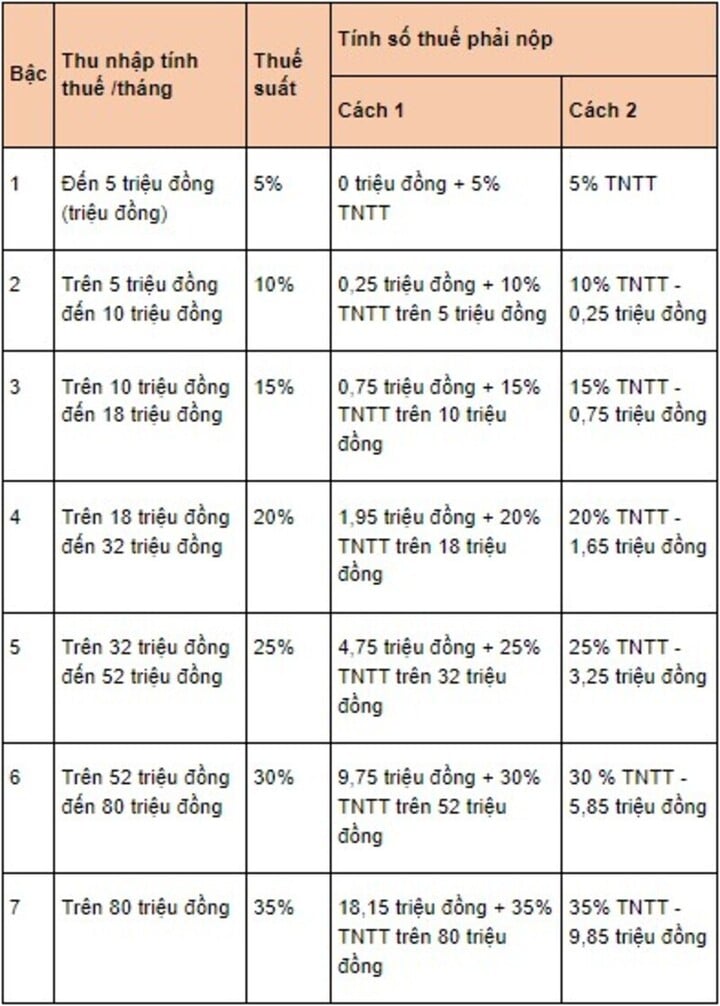

ตามมาตรา 25 ของหนังสือเวียนที่ 92/2015 ภาษีเงินได้บุคคลธรรมดาจากรายได้จากเงินเดือนและค่าจ้างกำหนดโดยสูตร: ภาษีเงินได้บุคคลธรรมดา = รายได้ที่ต้องเสียภาษี x อัตราภาษี

โดยที่รายได้ที่ต้องเสียภาษีจะคำนวณดังนี้ รายได้ที่ต้องเสียภาษี = รายได้ที่ต้องเสียภาษี – ค่าหักลดหย่อน อย่างไรก็ตาม สูตรข้างต้นสำหรับการคำนวณรายได้ที่ต้องเสียภาษีใช้ได้เฉพาะกับครูที่เป็นบุคคลธรรมดาที่มีถิ่นพำนักอาศัยและเซ็นสัญญาการสอนเป็นเวลา 3 เดือนขึ้นไปเท่านั้น

อัตราภาษีจะใช้ตามตารางภาษีแบบก้าวหน้า (ภาพ: ลัวเวียดนาม)

กฎระเบียบการดำเนินกิจกรรมการเรียนการสอนนอกหลักสูตร

มาตรา 6 ฉบับที่ 29/2567 กำหนดว่า องค์กรหรือบุคคลที่จัดกิจกรรมกวดวิชาเสริมหลักสูตรเพื่อเรียกเงิน จะต้องจดทะเบียนธุรกิจให้เป็นไปตามกฎหมาย และเปิดเผยข้อมูลเกี่ยวกับวิชาที่สอนต่อสาธารณะ

นอกจากนั้น องค์กรหรือบุคคลที่ให้การสอนพิเศษจะต้องเปิดเผยจำนวนครูเพิ่มเติมในแต่ละวิชาตามระดับชั้นต่อสาธารณะ สถานที่ รูปแบบ เวลา ของการจัดการสอนและการเรียนรู้เพิ่มเติม รายชื่อติวเตอร์และอัตราค่าเล่าเรียนก่อนสมัครเรียน

ครูสอนพิเศษนอกหลักสูตรต้องให้ความสำคัญกับคุณธรรมจริยธรรมและความสามารถทางวิชาชีพที่เหมาะสมกับวิชาที่สอน

ขณะเดียวกันครูที่สอนในโรงเรียนและมีส่วนร่วมในการสอนนอกหลักสูตร จะต้องรายงานให้ผู้อำนวยการหรือผู้อำนวยการหรือหัวหน้าโรงเรียนทราบเกี่ยวกับวิชา สถานที่ รูปแบบ และเวลาของการสอนนอกหลักสูตร

ภาษาอังกฤษ ภาษาอังกฤษ

ที่มา: https://vtcnews.vn/giao-vien-day-them-dong-thue-nhu-the-nao-ar924018.html

การแสดงความคิดเห็น (0)