เมื่อเผชิญกับมะเร็งเต้านมที่เพิ่มขึ้นอย่างน่าตกใจและภาระค่าใช้จ่ายในการรักษา ผู้หญิงจำนวนมากได้วางแผน "ป้องกัน" ล่วงหน้าโดยการเข้าร่วมแพ็คเกจประกันสุขภาพที่ให้ผลประโยชน์สูงสุดสำหรับกลุ่มโรคนี้

มะเร็งเต้านมมีอัตราการเสียชีวิตสูงเป็นอันดับ 4 ของเวียดนาม

ตามข้อมูลล่าสุดขององค์กรมะเร็งโลก (Globocan) ระบุว่าในปี 2565 ผู้หญิงทั่วโลกเกือบ 2.3 ล้านคนจะมีมะเร็งเต้านม คิดเป็น 23.8% ของผู้ป่วยมะเร็งทั้งหมดในผู้หญิง นอกจากนี้ยังถือเป็นโรคที่พบบ่อยที่สุดในผู้หญิงทั่วโลก โดยมีผู้เสียชีวิตมากกว่า 666,000 รายในปี 2565

รายงานล่าสุดของ Globocan ในประเทศเวียดนามระบุว่าจะมีผู้ป่วยมะเร็งเต้านมรายใหม่ 24,563 รายในปี 2565 คิดเป็น 28.9% ของผู้ป่วยมะเร็งทั้งหมด ซึ่งถือเป็นจำนวนสูงสุดในมะเร็งของทั้งผู้ชายและผู้หญิง ผู้ป่วยมะเร็งเต้านมมากกว่า 10,000 รายเสียชีวิตในปี 2565 ทำให้โรคนี้กลายเป็นสาเหตุการเสียชีวิตอันดับ 4 ในเวียดนาม รองจากมะเร็งตับ มะเร็งปอด และมะเร็งกระเพาะอาหาร

มะเร็งเต้านมมีกระบวนการก่อตัวแบบเงียบๆ แม้ว่าเนื้องอกจะปรากฎมาระยะหนึ่งแล้ว แต่ผู้ป่วยก็อาจยังไม่แสดงอาการ โรคนี้สามารถรักษาได้หากตรวจพบแต่เนิ่นๆ และรักษาอย่างเข้มข้น ในกรณีที่ตรวจพบในระยะท้ายที่เนื้องอกได้แพร่กระจายไปทั่วร่างกาย มีเพียงประมาณ 22% ของผู้ป่วยเท่านั้นที่รอดชีวิตหลังจาก 5 ปี

เพื่อเพิ่มโอกาสการรักษาที่ประสบความสำเร็จ คนไข้จำเป็นต้องตรวจพบเนื้องอกในระยะเริ่มต้นและเลือกวิธีการรักษาที่เหมาะสม แม้ว่าการรักษาโรคมะเร็งเต้านมอาจไม่ซับซ้อนเท่ากับมะเร็งชนิดอื่น แต่ค่าใช้จ่ายในการรักษาโรคนี้ค่อนข้างสูง และอาจเป็นภาระทางการเงินที่สำคัญสำหรับผู้ป่วยและครอบครัวของพวกเขาได้

ตามข้อมูลจากโรงพยาบาล K (ฮานอย) ค่าใช้จ่ายในการรักษาผู้ป่วยมะเร็งโดยทั่วไปอยู่ที่ประมาณ 176 ล้านดองต่อปี สถิติอื่นๆ แสดงให้เห็นว่าผู้ป่วยมะเร็งสูงถึง 33.8% ไม่สามารถชำระค่ารักษาพยาบาลในโรงพยาบาลได้ ผู้ป่วยมะเร็งในเวียดนามร้อยละ 37.4 ตกอยู่ในสถานการณ์ที่ยากลำบากเนื่องจากต้องจ่ายค่ารักษาที่สูงเกินไป อัตราดังกล่าวอาจเพิ่มขึ้นได้ เนื่องจากคาดการณ์ว่าราคาบริการทางการแพทย์อาจเพิ่มขึ้นถึง 30% ตั้งแต่ปี 2567

แผนสำรองทางการเงินสำหรับผู้หญิง

นางสาว VTN (อายุ 42 ปี ผู้จัดการโครงการอสังหาริมทรัพย์ในไฮฟอง) ถือผลการวินิจฉัยว่าเป็นมะเร็งเต้านมระยะ 2A ไว้ที่มือ และรู้สึกสับสนอย่างช่วยไม่ได้ ตามคำแนะนำของแพทย์ นางน. จำเป็นต้องได้รับการผ่าตัดเต้านมและสร้างเต้านมใหม่ ซึ่งมีค่าใช้จ่าย 40 - 50 ล้านดอง หลังจากนั้นเธอต้องเข้ารับการทำเคมีบำบัดต่อเนื่องอีก 4 ครั้ง โดยมีค่าใช้จ่ายครั้งละ 15-17 ล้านดอง ไม่รวมค่ายาและค่าตรวจสุขภาพประจำปี ค่าใช้จ่ายโดยประมาณในการรักษาโรคนี้อยู่ที่มากกว่า 100 ล้าน อย่างไรก็ตามตามที่แพทย์ระบุว่านี่เป็นเพียงค่าใช้จ่ายในการรักษามะเร็งเต้านมที่ตรวจพบในระยะเริ่มต้นเท่านั้น ผู้ป่วยที่ได้รับการวินิจฉัยโรคในระยะท้ายจะมีแผนการรักษาที่ซับซ้อนมากขึ้น และค่าใช้จ่ายก็จะสูงขึ้นด้วย

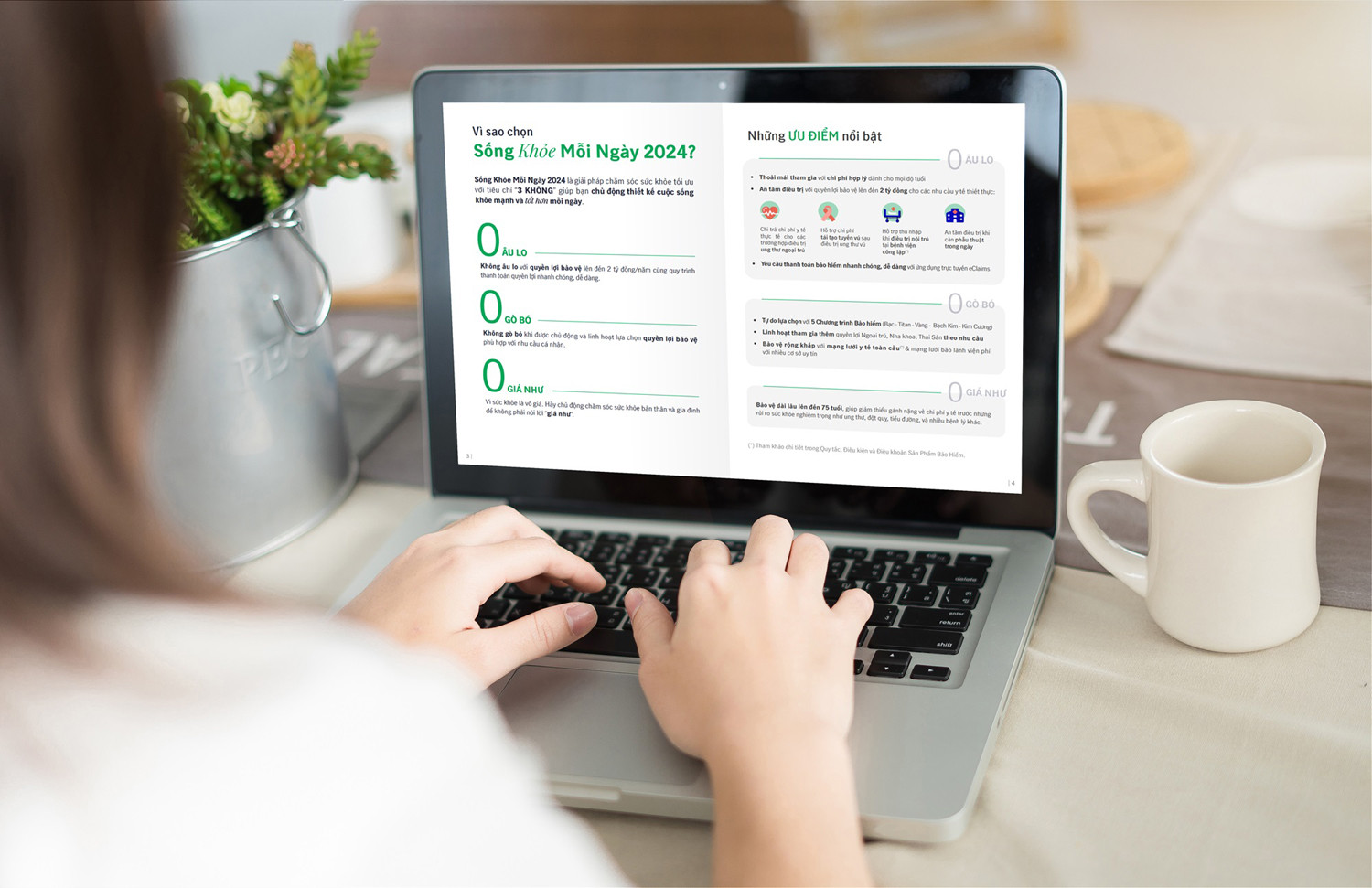

เมื่อเผชิญกับสถานการณ์ดังกล่าว ผู้หญิงหลายคนเลือกที่จะเข้าร่วมประกันภัยเป็นแผนสำรองทางการเงินเพื่อรับมือกับความเสี่ยงด้านสุขภาพ รวมทั้งมะเร็งเต้านม นางสาว LTTH (ผู้จัดการฝ่ายขายบริษัทนำเข้า-ส่งออกในนครโฮจิมินห์) กล่าวว่า เธอเพิ่งเข้าร่วมแพ็คเกจประกันสุขภาพ 'สุขภาพดีทุกวัน' (เวอร์ชัน 2024) ของ Manulife หลังจากที่ 'สมัคร' ประกันชีวิตกับบริษัทแห่งนี้

ตามที่นางสาวเอช กล่าว การตัดสินใจเข้าร่วมแพ็คเกจประกันสุขภาพนี้ขึ้นอยู่กับผลประโยชน์ที่หลากหลายสำหรับมะเร็งเต้านมที่เธอสนใจ

ตามข้อมูลจาก Manulife Vietnam ผลิตภัณฑ์ประกันภัย 'Healthy Living Every Day' จะครอบคลุมค่ารักษามะเร็ง เช่น การผ่าตัด การฉายรังสี เคมีบำบัด ภูมิคุ้มกันบำบัด เป็นต้น ไม่เพียงเท่านั้น ผลิตภัณฑ์นี้ยังครอบคลุมการชำระค่ารักษามะเร็งแบบเหมาจ่ายในวันเดียวกันอีกด้วย สำหรับมะเร็งเต้านม ค่าใช้จ่ายในการสร้างเต้านมใหม่ (หลังการผ่าตัดเต้านมออก) จะได้รับการครอบคลุมโดยโครงการ “การใช้ชีวิตอย่างมีสุขภาพดีทุกวัน” เช่นกัน นอกจากนี้ ผลิตภัณฑ์นี้ยังรองรับค่ารักษาพิเศษอื่นๆ เช่น ค่าฟอกไต, ค่าปลูกถ่ายอวัยวะ, ค่ารักษาหรือผ่าตัดแบบรายวัน, ค่าเบี้ยเลี้ยงการรักษาตัวในโรงพยาบาล...

นางสาวคานห์ วัน ที่ปรึกษาประกันภัย กล่าวเสริมว่า หนึ่งในความแตกต่างของผลิตภัณฑ์ประกันภัยนี้ก็คือ นอกจากผลประโยชน์การรักษาแบบผู้ป่วยในแล้ว ลูกค้ายังสามารถเลือกรับผลประโยชน์อื่นๆ เช่น การรักษาแบบผู้ป่วยนอก ทันตกรรม หรือการคลอดบุตร ได้ตามความต้องการของตนเอง โดยไม่มีเงื่อนไขผูกมัดที่ซับซ้อน

“โดยปกติแล้ว เมื่อลูกค้าต้องการซื้อสิทธิประโยชน์เพิ่มเติม บริษัทต่างๆ หลายแห่งจะมีข้อจำกัดของตนเอง ตัวอย่างเช่น หากคุณต้องการซื้อสิทธิประโยชน์การคลอดบุตร ก็ต้องซื้อสิทธิประโยชน์ผู้ป่วยนอกและผู้ป่วยในแม้ว่าลูกค้าจะไม่ต้องการก็ตาม ด้วยผลิตภัณฑ์ 'Healthy Living Every Day' ลูกค้าสามารถเข้าร่วมรับสิทธิประโยชน์ที่เหมาะสมได้อย่างอิสระโดยไม่มีข้อจำกัดดังกล่าว เพื่อปรับต้นทุนให้เหมาะสมที่สุด” นางสาวแวนอธิบาย

ในความเป็นจริง การประกันสุขภาพมีบทบาทสำคัญในการปกป้องการเงินของผู้คนจากความเสี่ยงด้านสุขภาพ ไม่เพียงแต่มะเร็งเต้านมเท่านั้น แต่ยังรวมถึงโรคอื่นๆ อีกมากมาย นอกจากการจ่ายผลประโยชน์สำหรับโรคทั่วไปแล้ว ปัจจุบันเส้นประกันสุขภาพจำนวนมากยังได้รับการยกระดับและขยายให้ครอบคลุมโรคร้ายแรง (อุบัติเหตุ โรคมะเร็ง โรคร้ายแรง เป็นต้น) รวมถึงเพิ่มอายุการคุ้มครองเป็น 75 ปี ซึ่งช่วยลดภาระค่าใช้จ่ายของผู้ป่วยในการรักษาโรคได้ ตามที่ผู้เชี่ยวชาญระบุว่า แผนประกันสุขภาพจะ "ครองตลาด" ในปีหน้า ซึ่งคาดการณ์ว่าค่ารักษาพยาบาลจะเพิ่มขึ้น

ง็อกมินห์

ที่มา: https://vietnamnet.vn/giam-ganh-nang-tai-chinh-khi-dieu-tri-ung-thu-vu-2344150.html

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh เป็นประธานการประชุมเพื่อขจัดปัญหาด้านโครงการต่างๆ](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/30/7d354a396d4e4699adc2ccc0d44fbd4f)

![[ภาพ] กระทรวงกลาโหมส่งกำลังบรรเทาทุกข์ไปปฏิบัติภารกิจที่สนามบินเมียนมาร์](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/30/245629fab9d644fd909ecd67f1749123)

![[รีวิว OCOP] An Lanh Huong สัตวแพทย์แมวเยน](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/27/c25032328e9a47be9991d5be7c0cad8c)

การแสดงความคิดเห็น (0)