VIS Rating полагает, что после ряда регуляторных реформ и внедрения нового закона о ценных бумагах рынок корпоративных облигаций снова в строю.

«Рынок корпоративных облигаций возвращается в нормальное русло»

VIS Rating полагает, что после ряда регуляторных реформ и внедрения нового закона о ценных бумагах рынок корпоративных облигаций снова в строю.

Оценивая кредитную среду Вьетнама в 2025 году, VIS Rating полагает, что после значительного улучшения в 2024 году кредитные условия Вьетнама войдут в стабильное состояние в 2025 году.

Рейтинговое агентство заявило, что сосредоточение внимания на политике и мерах поддержки экономики будет способствовать росту деловой и потребительской активности на внутреннем рынке.

Государственные расходы, прямые иностранные инвестиции и экспорт имеют ключевое значение для поддержания сильных экономических перспектив Вьетнама и достижения целевого показателя роста ВВП в 7,0–7,5% к 2025 году. Однако, поскольку к концу 2024 года валютные резервы находятся на самом низком уровне за последние пять лет, у Государственного банка Вьетнама мало возможностей для управления колебаниями обменного курса. Если отток иностранной валюты увеличится и приведет к дальнейшему снижению курса донгов, процентные ставки могут вырасти и повлиять на рост отечественных предприятий.

Увеличение инвестиций в общественную инфраструктуру будет способствовать росту деловой активности предприятий в строительном, материальном и транспортном секторах. Новые меры политики, направленные на устранение правовых барьеров и улучшение планирования землепользования, будут стимулировать разработку новых проектов в сфере недвижимости и повысят доверие покупателей жилья.

Объем розничных продаж в 2025 году может увеличиться на 10–12% по сравнению с 2024 годом за счет повышения заработной платы государственных служащих и восстановления доходов домохозяйств. Повышение доверия со стороны бизнеса и потребителей приведет к росту спроса на кредиты. Основная неопределенность в базовом сценарии рейтинга VIS заключается в том, что направление политики США при новой администрации Трампа может оказать негативное влияние на страны-экспортеры, включая Вьетнам.

В целом условия финансирования останутся стабильными в 2025 году. Банки располагают надежным финансированием и ликвидностью для увеличения нового кредитования отечественных предприятий и частных лиц.

VIS Rating полагает, что после ряда регуляторных реформ и принятия нового закона о ценных бумагах рынок корпоративных облигаций снова вошел в колею, что подтверждается устойчивым ростом объема новых эмиссий как государственных, так и частных облигаций.

Доверие инвесторов продолжит расти благодаря более жестким правилам выпуска облигаций и более высоким требованиям к прозрачности информации. Выпуск облигаций для погашения старых долгов будет менее сложным, чем в предыдущие годы, даже если процентные ставки будут скорректированы в сторону повышения из-за конкуренции за банковские депозиты.

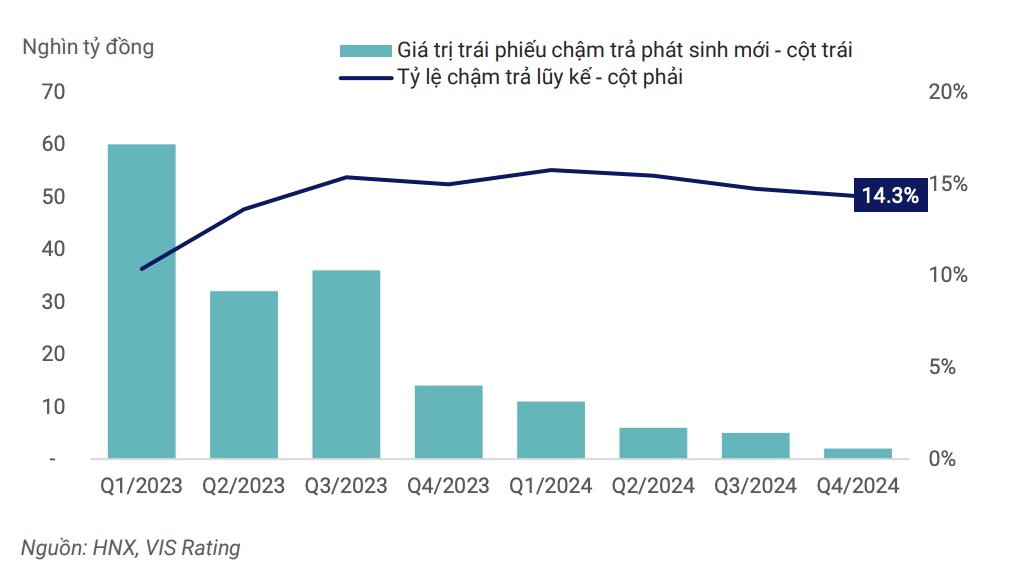

Коэффициент просроченных облигаций постепенно стабилизируется до нового нормального уровня в 2025 году, что будет отражать благоприятную макроэкономическую и деловую среду, а также постепенное улучшение правовой базы и рыночной инфраструктуры для управления рисками дефолта.

|

| Уровень просрочки по всему рынку достиг пика в первом квартале 2024 года и продолжает снижаться. |

Сильная экономика улучшит денежный поток, обслуживание долга и потребности в рефинансировании. Более строгое регулирование выпуска и инвестирования в корпоративные облигации, информационная прозрачность и использование кредитных рейтингов для предупреждения инвестиционных рисков будут способствовать повышению глубины рынка корпоративных облигаций на новом этапе развития. Наряду с этим эмитенты и инвесторы будут более уверенно применять новые финансовые инструменты для реструктуризации задолженности и/или избежания просроченных платежей по облигациям.

Однако риски все еще существуют. VIS Rating сообщил, что, хотя денежный поток компании продолжает восстанавливаться, высокая задолженность и слабая ликвидность остаются основными факторами, влияющими на способность компании погашать задолженность.

Компании, занимающиеся недвижимостью, строительством и производством стройматериалов, по-прежнему имеют высокую долговую нагрузку. Средний показатель долга/EBITDA листингуемых компаний в этих отраслях составляет почти 9 раз, что выше общего среднего показателя в 3,6 раза. Зависимость от краткосрочных заимствований для долгосрочных инвестиций привела к резкому росту дефолтов по корпоративным облигациям в 2022–2023 годах. Когда на финансовом рынке закончилась ликвидность, предприятия, не имевшие денежных потоков от операционной деятельности, не смогли найти источники реструктуризации кредитов для оплаты облигаций с наступившим сроком погашения.

Даже при улучшении денежного потока кредитное плечо останется высоким, поскольку предприятия часто берут в долг больше, чтобы перезапустить проекты по расширению. Пока предприятия не улучшат свою политику управления долгом, риск ликвидности останется ключевым риском, требующим мониторинга.

Источник: https://baodautu.vn/thi-truong-trai-phieu-doanh-nghiep-dang-tro-lai-dung-huong-d245064.html

![[Фото] Родственники жертв землетрясения в Мьянме были тронуты и благодарны спасательной группе Министерства национальной обороны Вьетнама.](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/2/aa6a37e9b59543dfb0ddc7f44162a7a7)

![[Фото] Третье заседание Организационного подкомитета по обслуживанию 14-го Национального партийного съезда](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/2/3f342a185e714df58aad8c0fc08e4af2)

Комментарий (0)