Qu’est-ce que l’épargne à terme ?

L'épargne à terme est une méthode permettant d'épargner de l'argent sans être lié par une durée ou un montant de dépôt, avec un taux d'intérêt non fixe. Les clients peuvent retirer de l’argent ou fermer leurs comptes de manière flexible sans avoir à attendre l’échéance, tout en garantissant la sécurité et en augmentant les bénéfices.

Avantages de l’épargne à terme

Les dépôts d’épargne à terme présentent de nombreux avantages tels que des taux d’intérêt relativement bas, de la flexibilité, de la sécurité et une gestion facile. Cependant, vous devez réfléchir attentivement avant de décider de déposer de l'argent et vous renseigner soigneusement sur les conditions et les taux d'intérêt de la banque ou de l'institution financière concernée pour prendre la décision d'investissement la plus intelligente.

Les clients peuvent augmenter leurs bénéfices en effectuant des dépôts d’épargne à terme. (Illustration)

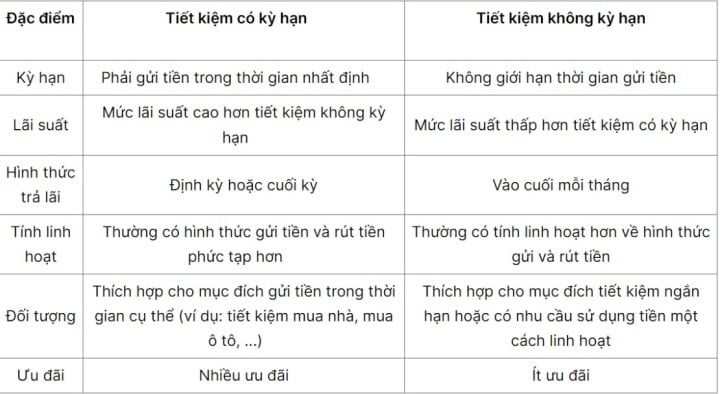

Taux d’intérêt : L’épargne à terme a généralement des taux d’intérêt relativement bons, mais ils seront inférieurs à ceux d’autres comptes d’épargne tels que l’épargne à terme ou les certificats de dépôt.

Flexible : l’épargne à vue permet aux clients de retirer de l’argent à tout moment sans avoir à payer de frais ni à perdre d’intérêts comme les autres comptes d’épargne.

Sécurité : L’argent est protégé et garanti en toute sécurité lorsqu’il est déposé sur un compte d’épargne sans terme.

Facile à gérer : Épargner sans terme est un moyen facile de gérer ses finances. Les clients peuvent consulter leurs fonds et suivre leurs bénéfices accumulés.

Aucune limite de dépôt : Contrairement à l’épargne à terme, l’épargne sans terme n’a pas de limite de dépôt. Les clients peuvent déposer n’importe quel montant adapté à leurs capacités financières.

Adapté à de nombreux clients : L’épargne à court terme convient à de nombreux clients différents, y compris les particuliers et les entreprises. Cela permet aux gens de déposer de l’argent sur leurs comptes d’épargne pour l’accumuler.

Taux d'intérêt sur l'épargne à terme

Les taux d’intérêt de l’épargne à court terme sont généralement déterminés par les banques et peuvent varier d’une banque à l’autre. Toutefois, ce taux d’intérêt est généralement inférieur à celui de l’épargne à terme, en raison de la flexibilité et de la commodité du produit.

Le taux d’intérêt spécifique dépend de la politique de taux d’intérêt de chaque banque. Habituellement, les banques annoncent périodiquement leurs taux d’intérêt d’épargne et vous devez les suivre pour les mises à jour. Vérifier et choisir une banque offrant des taux d’intérêt attractifs vous aidera à maximiser les avantages de l’épargne à court terme.

L’épargne à terme est une forme d’épargne flexible.

La formule de calcul des intérêts à terme dépend de la méthode de calcul des intérêts de chaque banque ou institution financière. Cependant, la manière générale de calculer est d'utiliser la formule :

Intérêts = Montant du dépôt x Taux d'intérêt x Nombre de jours de dépôt/365

Dans lequel, le montant du dépôt est le montant que le client dépose sur le compte d'épargne. Le taux d'intérêt est le taux d'intérêt appliqué conformément à la réglementation bancaire. Le nombre de jours de dépôt correspond au temps de dépôt à partir de la date à laquelle le client effectue un dépôt jusqu'à la date à laquelle il retire ou ferme le compte.

Chaque banque ou institution financière peut appliquer différentes méthodes de calcul des intérêts, vous devez donc vous référer attentivement aux informations sur les taux d'intérêt et les méthodes de calcul des intérêts de la banque ou de l'institution financière avant de déposer de l'argent.

Dois-je déposer mon épargne sans terme ?

Le choix de déposer son épargne sans terme ou non dépend de la situation financière et des besoins de chacun. Cependant, voici quelques conseils pour vous aider à décider si vous devez ou non investir dans un compte d’épargne.

Pas de projets de dépenses spécifiques dans un avenir proche : Si vous n'avez pas de projets de dépenses spécifiques dans un avenir proche, vous souhaiterez peut-être conserver de l'argent sur un compte à vue à utiliser en cas d'urgence, comme des réparations à domicile, des dépenses médicales imprévues ou simplement pour économiser en vue de projets de dépenses futurs plus importants.

Prévoyez un achat à court terme : conserver une partie de votre argent sur un compte d’épargne peut vous aider à vous préparer à cette dépense sans encourir le coût d’un emprunt.

Lorsque le marché est en baisse : Lorsque le marché boursier ou le marché immobilier est en baisse, la valeur des investissements peut diminuer. Dans ce cas, conserver de l’argent sur un compte de dépôt à vue peut être une option plus sûre pour minimiser les risques et attendre des opportunités d’investissement.

Ganoderma (Synthèse)

Utile

Émotion

Créatif

Unique

Colère

Source

Comment (0)