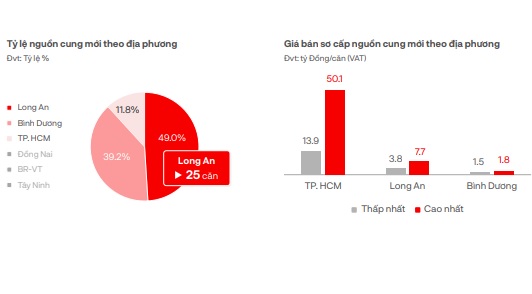

Les informations ci-dessus sont enregistrées dans le rapport sur le marché immobilier d'avril récemment publié par le groupe DKRA. En conséquence, pour le segment des villas de villégiature, l'offre a continué de baisser à partir de la fin du deuxième trimestre 2022, le nombre de projets lancés sur le marché a été extrêmement modeste, l'offre a diminué de 69% par rapport au mois précédent et a diminué de 98% par rapport à la même période.

Concrètement, au cours du mois, il n'y a eu que 2 projets, 1 nouveau projet et 1 projet ouvert à la vente dans la phase suivante, avec 12 unités rejoignant l'offre. Le Nord et le Sud continuent de dominer l'offre de l'ensemble du marché, tandis que la région Centre n'a enregistré aucun nouveau projet pendant 4 mois consécutifs.

Pendant ce temps, la nouvelle consommation n’est que de 3 unités, ce qui équivaut à un taux de consommation de 38 %. Cela vient d'une très faible demande, les nouveaux projets ont des ventes lentes. 60 % des projets primaires ont clôturé le panier sans enregistrer aucune transaction.

Selon l'évaluation de DKRA, le niveau du prix de vente primaire n'a pas fluctué par rapport au mois dernier. Dans le Nord, le prix de vente primaire le plus élevé a été enregistré à 28,8 milliards de VND/unité et le plus bas à 8,5 milliards de VND/unité.

Dans le Sud, le prix primaire le plus élevé est de 52,2 milliards de VND/unité et le plus bas est de 29,1 milliards de VND/unité. On s'attend à ce qu'au cours du mois prochain, l'offre et la demande du marché augmentent légèrement, mais sans fluctuations notables, principalement concentrées à Phu Quoc. Les politiques de soutien des taux d’intérêt, les périodes de grâce du principal, etc. sont toujours appliquées par de nombreux investisseurs pour soutenir les acheteurs dans ce segment.

Approvisionnement primaire et prix de vente par localisation.

Dans le segment des maisons de ville/maisons de villégiature, en avril, seulement 20 unités ont été ajoutées à l'offre provenant de 2 nouveaux projets, soit une augmentation de 33 % par rapport au mois précédent, mais toujours à un niveau très bas, principalement concentré à Phu Quoc et Tuyen Quang. Dans le même temps, la nouvelle consommation n'a été que de 8 unités, en baisse de 99% par rapport à la même période de l'année dernière.

La demande du marché reste modeste, équivalente seulement à 1% par rapport à la même période en 2022. Les nouveaux projets ont tous des ventes lentes, notamment les projets primaires, plus de 60% des projets ont clôturé leurs paniers sans enregistrer de transactions. Les prix de vente primaires sont restés inchangés par rapport au mois dernier, tandis que des politiques de remise de 30 à 40 % pour un paiement rapide ont continué d'être appliquées pour stimuler la demande du marché.

On s'attend à ce qu'au cours du mois à venir, l'offre et la demande du marché augmentent légèrement, en se concentrant sur les projets dotés de procédures juridiques complètes et développés par des investisseurs à fort potentiel financier. Pendant ce temps, le Nord et le Sud restent les principales régions en termes d’offre, tandis que la région centrale continue de connaître une pénurie de nouveaux projets.

Dans le segment Condotel, 84 unités ont été ajoutées à la nouvelle offre provenant de 2 projets, 1 nouveau projet et 1 projet en phase suivante, en baisse de plus de 58% par rapport à mars et de 17% par rapport à la même période. La nouvelle consommation a atteint 32 unités, soit un taux de consommation de 38%.

La consommation du Condotel reste faible.

L'offre devrait rester à un niveau très bas, en baisse de plus de 58 % par rapport au mois précédent et d'environ 17 % par rapport à la même période l'année dernière. Les régions du Nord et du Centre restent les régions leaders en termes d’approvisionnement. Le Sud à lui seul n’a enregistré aucune nouvelle offre pendant quatre mois consécutifs.

Les prix de vente primaires ne fluctuent pas beaucoup, les programmes préférentiels, les remises pour paiement rapide, le délai de grâce du principal, le soutien des taux d'intérêt, etc. sont toujours largement appliqués pour attirer l'attention des clients. Les projets avec des documents juridiques complets, exploités par des marques internationales 4* - 5*, sont toujours prioritaires sur le marché et génèrent des ventes plus positives par rapport au niveau général du marché.

Dans le Nord, le prix de vente primaire le plus bas est de 31 millions de VND/m2, le plus élevé est de 56,1 millions de VND/m2. Malgré un marché morose, les prix de vente dans le Sud sont très élevés, le prix primaire le plus bas étant de 109,6 millions de VND/m2 et le plus élevé atteignant 139,4 millions de VND/m2.

On s’attend à ce qu’au cours du mois prochain, l’offre et la demande du marché continuent de se redresser grâce aux informations positives du gouvernement, mais il n’y aura pas beaucoup de percées à court terme.

Source

Comment (0)