Der Trend steigender Einlagenzinsen dürfte sich im verbleibenden Zeitraum bis 2024 nicht fortsetzen und es wird zu Differenzierungen zwischen den Bankengruppen kommen.

Druck, die Einlagenzinsen bei kleinen Banken leicht anzuheben

Die Vietcombank Securities Company (VCBS) hat gerade einen Bericht über die Bankenbranche im dritten Quartal 2024 veröffentlicht, in dem sie ihre Meinung zur Zinsentwicklung in der kommenden Zeit äußert.

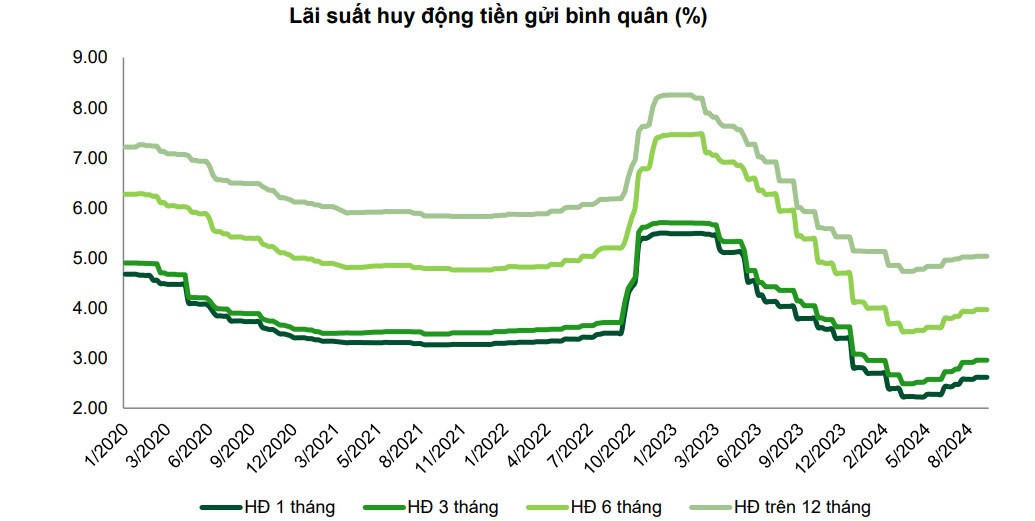

Im Zuge der verbesserten Kapitalmobilisierung steigen die Einlagenzinsen seit Ende April 2024 weiter an. Bis zum 15. August erreichte das Wachstum der Kundeneinlagen (von Gebietsansässigen und Wirtschaftsorganisationen) 2,74 % (in den ersten sechs Monaten des Jahres 2024 wurde im gleichen Zeitraum eine Wachstumsrate von 1,5 % verzeichnet).

Der durchschnittliche Festgeldzinssatz des gesamten Systems stieg seit seinem Tiefpunkt Ende April 2024 per Mitte September 2024 für die meisten Laufzeiten weiterhin um 30–50 Basispunkte an, verzeichnete im Vergleich zum Jahresbeginn 2024 jedoch je nach Laufzeit immer noch einen Rückgang um 10–30 Basispunkte.

Laut VCBS dürfte sich der Trend steigender Einlagenzinsen in den verbleibenden Monaten des Jahres 2024 nicht fortsetzen und es wird zu Differenzierungen zwischen den Bankengruppen kommen.

Für die staatliche Bankengruppe wird erwartet, dass die Einlagenzinsen auf dem aktuellen Niveau stabil bleiben und bis zum Jahresende möglicherweise leicht nach unten angepasst werden, um die Wirtschaft zu stützen und insbesondere die Auswirkungen des jüngsten Sturms Nr. 3 abzufedern.

Für die Gruppe der privaten Aktienbanken besteht weiterhin Druck, die Einlagenzinsen leicht anzuheben, um die Kapitalmobilisierung zu steigern und so das Kreditwachstum zu fördern. Dies gilt insbesondere für Banken mit einer hohen Abhängigkeit von Kundeneinlagen und einer weniger flexiblen Kapitalmobilisierungsstruktur.

VCBS weist jedoch auch auf Faktoren hin, die die Einlagenzinsen in den letzten Monaten des Jahres 2024 beeinflussen könnten, wenn man Faktoren wie die folgenden berücksichtigt:

Die Lücke zwischen Einlagenbestand und Guthaben des gesamten Systems bleibt groß, was bei einigen kleinen Aktienbanken weiterhin Druck auf das Niveau des Mobilisierungszinssatzes ausüben könnte, um die Wettbewerbsfähigkeit des Spareinlagenkanals im Vergleich zur Anlagerendite anderer Anlagekanäle auf dem Markt zu erhöhen.

Der Bedarf an Kapitalbereitstellung zur Deckung des Kreditbedarfs aus Produktions- und Geschäftsaktivitäten steigt in den letzten Monaten des Jahres häufig an.

Kreditzinsen bleiben niedrig

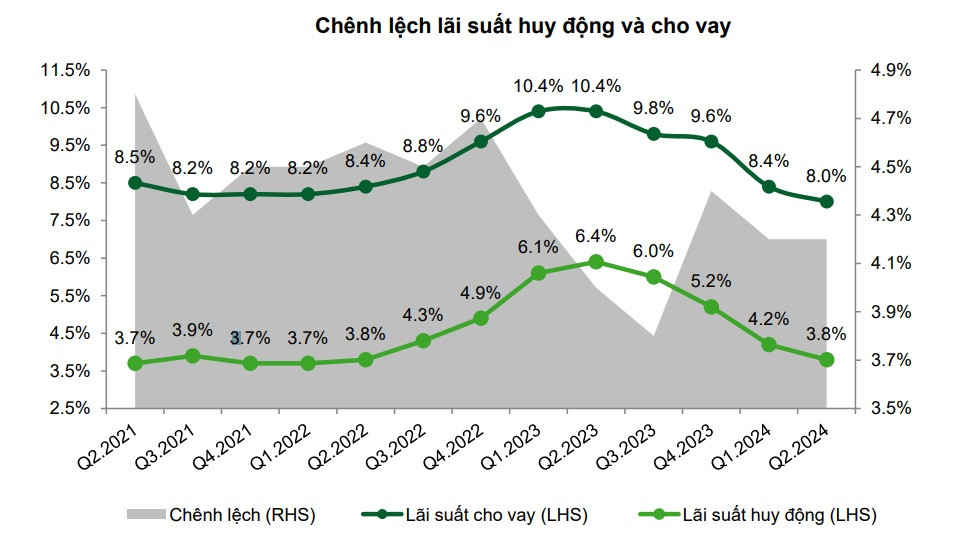

Eine Synthese aus den Finanzberichten börsennotierter Banken zeigt, dass die durchschnittlichen Kreditzinsen ab dem Ende des zweiten Quartals 2024 im Vergleich zum ersten Quartal 2023 um etwa 0,4 %/Jahr und im Vergleich zum Ende des Jahres 2023 um 1,6 %/Jahr sinken werden.

Insbesondere verzeichnete die Gruppe der privaten Geschäftsbanken einen stärkeren Rückgang der Kreditzinsen als die Gruppe der staatlichen Banken. Grund dafür war die Senkung der Ausgabezinsen, um angesichts der schwachen Kreditnachfrage neue Kunden zu gewinnen, während gleichzeitig die Zinssätze bzw. die Kreditvergabe reduziert wurden, um in Schwierigkeiten geratene Bestandskunden zu unterstützen.

VCBS kam außerdem zu dem Schluss, dass die Kreditzinsen weiterhin auf einem niedrigen Niveau gehalten werden, um den Kreditwachstumszielen Priorität einzuräumen.

Um die vom Taifun Yagi betroffenen Kunden bei bestehenden und neuen Krediten zu unterstützen, senken staatliche Banken bis zum Ende dieses Jahres weiterhin die Zinssätze.

Private Bankengruppen, darunter auch einige teilnehmende Banken, haben die Kreditzinsen gesenkt, um die vom Sturm betroffenen Kunden zu unterstützen. Diese Banken stehen außerdem unter dem Druck, bei den Kreditzinsen zu konkurrieren, um die Kreditvergabe zu erhöhen und qualifizierte Kunden zu gewinnen, insbesondere kleine Banken.

Der Trend zu einem Anstieg des Anteils der Kredite an Firmenkunden – eine Gruppe mit niedrigeren Kreditzinsen als Privatkunden – erholt sich bei einigen Banken im Zusammenhang mit der Kreditvergabe an Privatkunden langsamer als erwartet.

Laut Frau Phan My Hanh, Leiterin des Personal Customer Product Center der VPBank, hat die VPBank seit Jahresbeginn die Zinssätze für Privatkunden, die Konsumkredite aufnehmen, um mehr als 1 % pro Jahr gesenkt und für Geschäftshaushalte, insbesondere für Kunden, die von den jüngsten Stürmen und Überschwemmungen betroffen sind, um 0,5 bis 1 % pro Jahr.

Diese Bank verpflichtete sich außerdem, mindestens 2.500 Milliarden VND an Privatkunden auszuzahlen, damit diese sich damit Sozialwohnungen leihen können.

[Anzeige_2]

Quelle: https://vietnamnet.vn/tang-lai-suat-huy-dong-kho-tiep-dien-ap-luc-voi-ngan-hang-nho-2345809.html

Kommentar (0)