Wechselkurs steht weiterhin unter Aufwärtsdruck

In den letzten Handelssitzungen stand der USD/VND-Wechselkurs weiterhin unter zunehmendem Druck, auch wenn die Schwankungen nicht mehr groß sind.

Nachdem der Leitkurs am 20. Oktober einen historischen Höchststand von 24.110 VND/USD erreicht hatte, korrigierte die Staatsbank Vietnams (SBV) den Kurs in der Handelssitzung am 25. Oktober wieder auf 24.087 VND/USD nach unten. Bei der derzeit angewandten Marge von +/- 5 % liegt der Höchstwechselkurs, zu dem Banken handeln dürfen, bei 25.291 VND/USD.

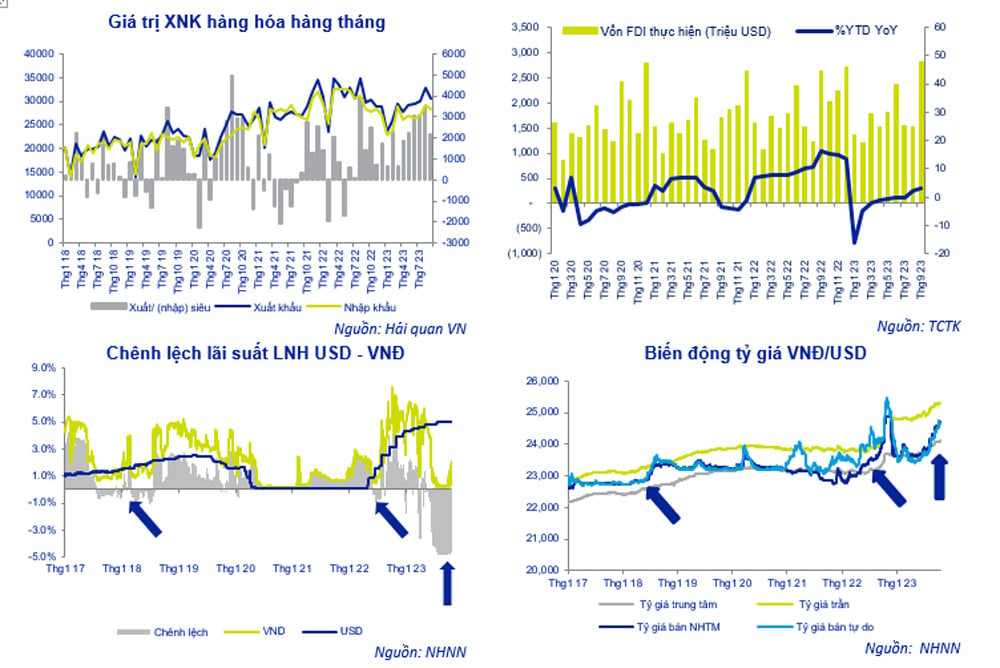

Die meisten Banken setzen den USD-Verkaufspreis auf 24.730–24.760 VND/USD fest, niedriger als die Obergrenze und niedriger als der historische Höchststand von 24.888 VND/USD vom 25. Oktober 2022. Allerdings handelt es sich dabei immer noch um den höchsten Stand seit Jahresbeginn. Der VND steht aufgrund des starken USD auf dem internationalen Markt in einer Zeit der Instabilität weiterhin unter Abwärtsdruck.

Am 25. Oktober notierte Vietcombank bei 24.300 – 24.730 VND/USD (Kaufen – Verkaufen). Letzte Woche stieg der USD-Preis bei der Bank sowohl beim Kauf als auch beim Verkauf um 85 VND.

Im Vergleich zu Ende September ist der USD/VND-Wechselkurs bei der Vietcombank um 1,1 % gestiegen und übt damit Druck auf die Geldpolitik sowie die Bemühungen der Staatsbank zur Bekämpfung der Inflation und die Lösungen der Regierung zur erneuten Ankurbelung des schnellen Wirtschaftswachstums aus.

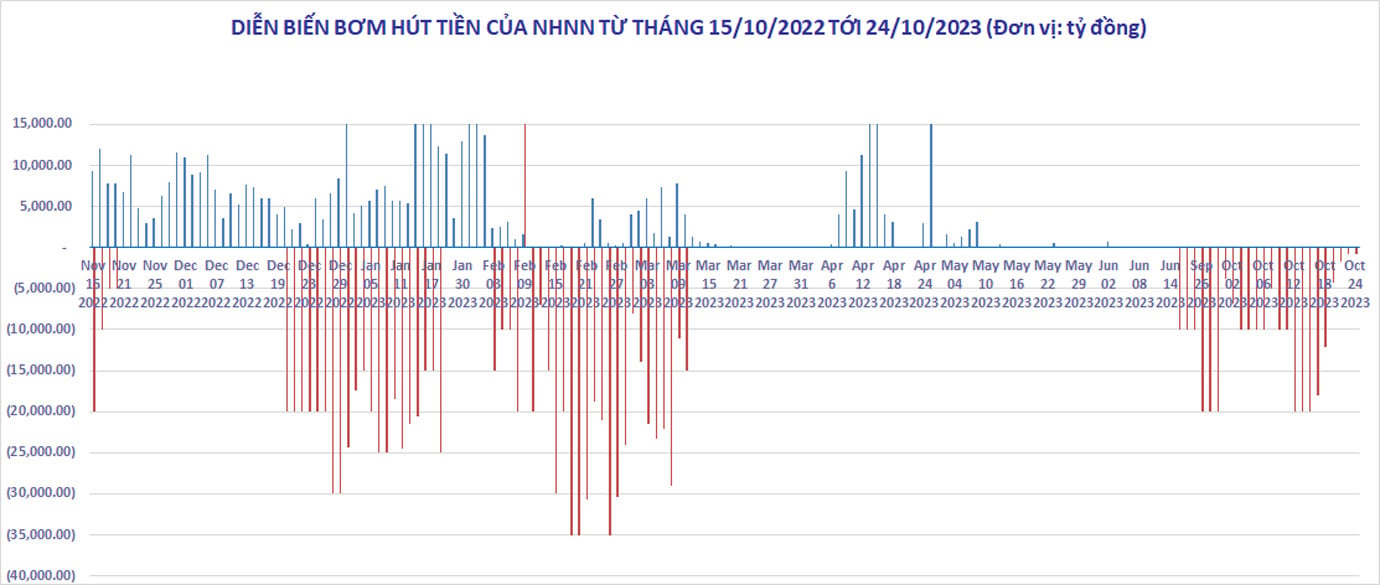

Der USD/VND-Wechselkurs steigt weiterhin an, obwohl die Staatsbank Vietnams im vergangenen Monat durch die Ausgabe von 28-tägigen Schatzwechseln in die Liquidität des Interbankenmarktes eingegriffen hat.

Insgesamt hat die Staatsbank Vietnams vom 21. September bis zum 24. Oktober mehr als 263.000 Milliarden VND abgehoben, während Schatzanleihen im Volumen von fast 30.000 Milliarden VND fällig wurden. Der gesamte Nettoabhebungsbetrag beträgt 233.000 Milliarden VND.

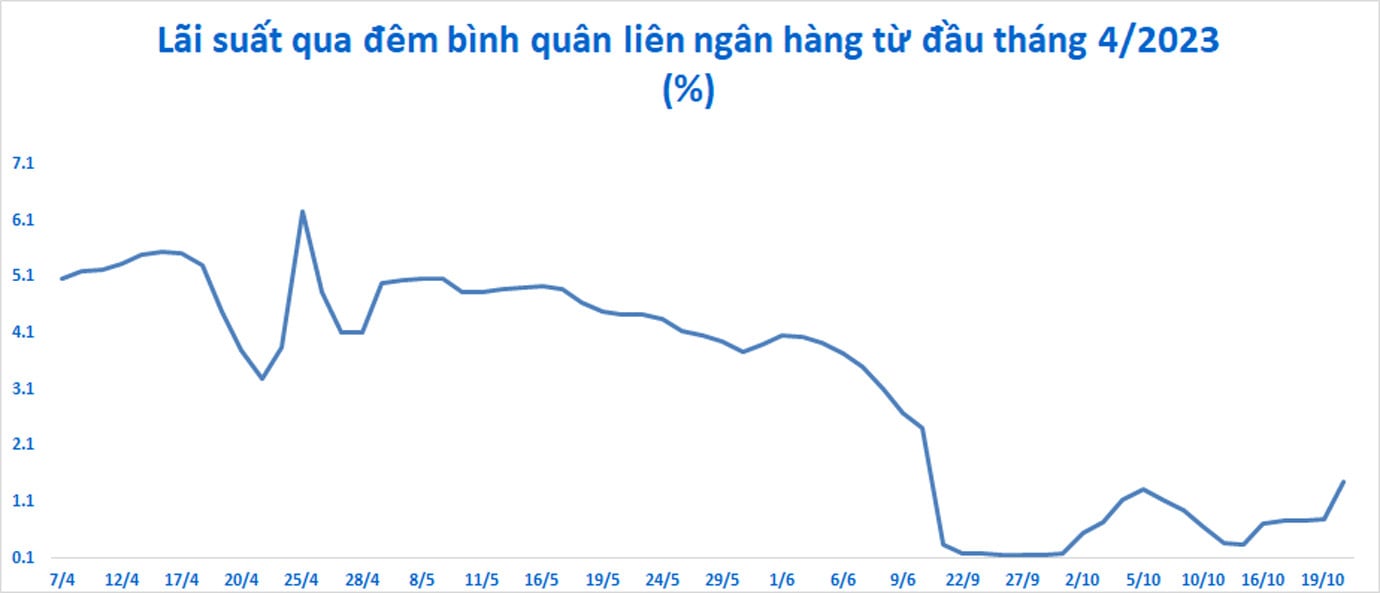

Obwohl der USD/VND-Wechselkurs im Bankensystem immer noch zu einem Anstieg tendiert, hat der Druck auf den VND abgenommen. Die Zinssätze auf dem Interbankenmarkt sind erneut gestiegen, von einem Rekordtief von 0,35 Prozent pro Jahr am 13. Oktober auf 1,47 Prozent pro Jahr in der Sitzung am 20. Oktober.

Der 3-Monats-Zinssatz stieg ebenfalls auf 3,5 %/Jahr und näherte sich allmählich dem Marktmobilisierungszinssatz 1. Seitdem hat sich der Unterschied zwischen den Einlagenzinssätzen in VND und USD erheblich verringert.

Laut ACB Securities ist der Anstieg des USD-Wechselkurses in letzter Zeit hauptsächlich auf die seit Mai 2023 bestehende Differenz zwischen den USD- und VND-Zinssätzen sowie auf den Preisanstieg des DXY-Index zurückzuführen, der die Schwankungen des USD im Vergleich zu einem Korb aus sechs wichtigen Währungen der Welt misst.

Vor dem Hintergrund des langsamen Kreditwachstums und der reichlich vorhandenen Liquidität auf dem Interbankenmarkt befinden sich die VND-Zinssätze auf diesem Markt auf einem Rekordtief. Der Zinsunterschied zwischen USD-Einlagen und VND-Einlagen auf dem Interbankenmarkt lag lange Zeit zugunsten des USD bei 3,0-3,5 %. Von da an besteht für das gesamte Bankensystem ein Anreiz, eine Netto-Kaufposition für USD beizubehalten. Dies trägt zum Anstieg des USD/VND-Wechselkurses bei.

Mittlerweile hat auch der DXY-Index kräftig zugelegt, von 99 Punkten Mitte Juli auf aktuell 106,35 Punkte.

Die Rendite 10-jähriger US-Anleihen schoss sprunghaft in die Höhe und erreichte am 23. Oktober mit über 5 Prozent pro Jahr ein 16-Jahres-Hoch. Diese Entwicklung zeigt, dass der Markt erwartet, dass die US-Notenbank (Fed) die Zinsen auf hohem Niveau hält und die Regierung zur Bekämpfung des wachsenden Defizits weiterhin Anleihen verkaufen wird.

Ein neues Gleichgewicht herstellen

Man erkennt, dass sich der Devisenmarkt nach dem proaktiven Schritt der Staatsbank, Geld abzuziehen, wieder relativ stabilisiert hat. Obwohl der USD/VND-Wechselkurs weiter steigt, ist der Druck auf die Landeswährung nicht mehr groß.

Nachdem über einen Monat lang 28-Tage-Wechsel ausgegeben wurden, um den VND-Überschuss auf dem Interbankenmarkt aufzufangen, nähern sich die VND-Zinssätze auf dem Markt nun den 1- bis 3-Monats-Sparzinssätzen an1.

Steigt dieser Zinssatz jedoch weiter und bleibt er für eine gewisse Zeit bestehen, könnte dies die Banken dazu veranlassen, die Sparzinsen erneut anzuheben, und dadurch einen Dominoeffekt auf das System auslösen. Mittlerweile ist der Kurs in letzter Zeit stark angestiegen (+1,12%) und liegt nur noch unweit vom Höchststand von 24.888 im Jahr 2022 entfernt.

Laut ACB Securities (ACBS) könnte jede Erhöhung der Zinssätze oder Wechselkurse in den kommenden Tagen dazu führen, dass die SBV neue Richtlinien anwendet, um das Ziel der Stabilität und des Gleichgewichts zu erreichen.

Allerdings ist das Wertpapierunternehmen davon überzeugt, dass die Staatsbank noch immer über genügend Instrumente verfügt, um die Stabilität der Wechselkurse und Zinssätze aufrechtzuerhalten. Dabei handelt es sich um eine relativ ergiebige Devisenquelle aus Import- und Exportaktivitäten, ausländischen Direktinvestitionen (FDI), ausländischen indirekten Investitionen (FII) und Überweisungen. Unterdessen ist der Druck zur Rückzahlung der Auslandsschulden nicht dramatisch gestiegen.

Konkret heißt es im Bericht des Allgemeinen Statistikamts, dass in den ersten neun Monaten des Jahres 2023 bei den Import- und Exportaktivitäten ein Überschuss von 21,6 Milliarden USD erzielt wurde; Dienstleistungsdefizit von 6,7 Milliarden USD; Das ausgezahlte ausländische Direktkapital belief sich auf 15,9 Milliarden USD. Überweisungen 9–10 Milliarden USD.

Laut ACBS hat der Markt ein neues Gleichgewicht erreicht, auch wenn dieser noch immer recht fragil ist.

Agriseco Securities geht davon aus, dass der Wechselkurs in der kommenden Zeit zunehmend unter Druck geraten wird, da die Fed für November eine Zinserhöhung prognostiziert, Vietnam jedoch weiterhin niedrige Zinsen beibehält.

VCBS Securities prognostiziert, dass die Stärke des USD mindestens bis November hoch bleiben und der Druck auf den Wechselkurs konstant bleiben wird.

Laut Agriseco muss die Staatsbank möglicherweise zusätzliche Maßnahmen zur Regulierung der Wechselkurse ergreifen.

Kurzfristig geht ACBS davon aus, dass die Staatsbank wahrscheinlich zwei Lösungen anbieten wird. Das bedeutet, dass die Schatzanweisungen fällig werden und das Geld wieder in den Interbankenmarkt fließen kann. Seitdem haben sich die Liquidität und die Zinsen auf den Interbankenmärkten abgekühlt. Doch das ultimative Ziel besteht darin, die Interbankenzinsen für Laufzeiten von ein bis drei Monaten hoch zu halten, und zwar nahe an den Mobilisierungszinssätzen des Marktes 1, und nicht darin, einen Wettlauf um Zinserhöhungen im Markt 1 auszulösen.

Falls das Instrument zur Liquiditätsregulierung durch Schatzwechsel nicht wirksam ist, der Wechselkurs weiterhin schnell steigt und die Zinssätze hoch bleiben, könnte die Staatsbank Vietnams die Möglichkeit in Betracht ziehen, US-Dollar für eine Laufzeit von drei bis sechs Monaten zu verkaufen und den Banken die Möglichkeit zu geben, diese zu stornieren.

Die oben genannten Lösungen können flexibel koordiniert werden und hängen weitgehend von der Kreditwachstumsrate des Systems sowie von Angebot und Nachfrage in USD in diesem vierten Quartal ab. Für den Fall, dass es im letzten Quartal des Jahres zu einem Ausbruch des Kreditwachstums kommt, glaubt ACBS, dass die SBV sogar eine Liquiditätszufuhr über den offenen Marktkanal in Erwägung ziehen könnte.

[Anzeige_2]

Quelle

Kommentar (0)