รายงานอุตสาหกรรมหลักทรัพย์ที่อัปเดตในช่วง 9 เดือนแรกของปี 2567 ซึ่งเผยแพร่เมื่อเร็วๆ นี้โดย VIS Rating ระบุว่าจำนวนพันธบัตรที่ครบกำหนดและพันธะในการซื้อคืนพันธบัตรลดลงอย่างต่อเนื่อง ซึ่งช่วยลดความเสี่ยงด้านสินทรัพย์สำหรับบริษัทหลักทรัพย์ได้

พันธบัตรที่ครบกำหนดของบริษัทหลักทรัพย์ลดลงเรื่อยๆ หนี้สินมาร์จิ้นเพิ่มความเสี่ยง

รายงานอุตสาหกรรมหลักทรัพย์ที่อัปเดตในช่วง 9 เดือนแรกของปี 2567 ซึ่งเผยแพร่เมื่อเร็วๆ นี้โดย VIS Rating ระบุว่าจำนวนพันธบัตรที่ครบกำหนดและพันธะในการซื้อคืนพันธบัตรลดลงอย่างต่อเนื่อง ซึ่งช่วยลดความเสี่ยงด้านสินทรัพย์สำหรับบริษัทหลักทรัพย์ได้

จากข้อมูลการจัดอันดับ VIS พบว่าบริษัทหลักทรัพย์ขนาดใหญ่ (SC) เป็นผู้นำการเติบโตของกำไรในอุตสาหกรรม โดยได้รับการสนับสนุนจากรายได้จากการให้สินเชื่อและการลงทุนแบบมาร์จิ้น ซึ่งได้รับการสนับสนุนจากการเพิ่มทุนจำนวนมาก ผลตอบแทนจากสินทรัพย์ (ROAA) โดยเฉลี่ยของอุตสาหกรรมเพิ่มขึ้นจาก 4.3% ในปี 2566 เป็น 4.9% ในเก้าเดือนแรกของปี 2567 โดยบริษัทหลักทรัพย์ขนาดใหญ่มีผลงานเหนือกว่าคู่แข่งในแง่ของผลกำไรจากการให้สินเชื่อเพื่อซื้อหลักทรัพย์และการลงทุนในตราสารหนี้

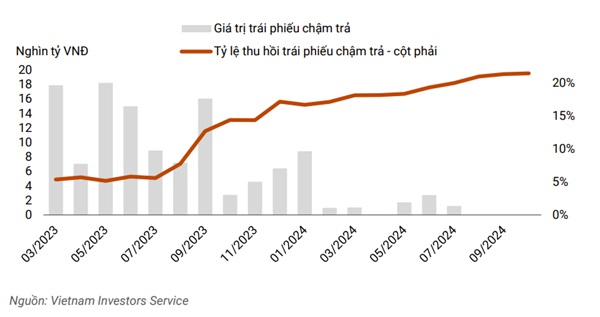

ที่น่าสังเกตคือ จำนวนพันธบัตรที่ครบกำหนดชำระและพันธะในการซื้อคืนพันธบัตรลดลงอย่างต่อเนื่อง ช่วยลดความเสี่ยงด้านสินทรัพย์สำหรับบริษัทหลักทรัพย์ มูลค่าพันธบัตรที่ครบกำหนดชำระในไตรมาสที่ 3 ไม่สำคัญอีกต่อไปเมื่อเทียบกับมูลค่าราว 8,000 พันล้านดองในเดือนมกราคม 2567 หรือมูลค่าพันธบัตรที่ครบกำหนดชำระสูงสุดราว 18,000 พันล้านดองในเดือนพฤษภาคม 2566 สภาพคล่องยังคงมีเสถียรภาพแม้ว่าบริษัทต่างๆ จะกู้ยืมระยะสั้นเพิ่มขึ้นเพื่อขยายการให้สินเชื่อเพื่อซื้อหลักทรัพย์

|

| มูลค่าพันธบัตรที่ครบกำหนดชำระในไตรมาส 3 ปี 2567 ไม่สำคัญอีกต่อไปเมื่อเทียบกับจุดสูงสุดที่ 18,000 พันล้านดองในเดือนพฤษภาคม 2566 |

ความเสี่ยงของสินทรัพย์ในอุตสาหกรรมลดลงอย่างต่อเนื่อง เนื่องมาจากการลดลงของพันธบัตรที่ผิดนัดชำระและภาระผูกพันในการซื้อคืนพันธบัตร บริษัทหลักทรัพย์ Tan Viet Securities Joint Stock Company (TVSI) ได้ลดความมุ่งมั่นในการซื้อคืนพันธบัตรลงประมาณร้อยละ 30 ในช่วงเก้าเดือนแรกของปี 2567 หลังจากผู้ออกพันธบัตรในภาคพลังงานและอสังหาริมทรัพย์ได้ชำระเงินต้นและดอกเบี้ยที่ล่าช้าไปก่อนหน้านี้แล้ว

บริษัทหลักทรัพย์มากกว่าร้อยละ 20 ในรายงานการวิเคราะห์มีการยอมรับความเสี่ยงสูงเนื่องจากมีการลงทุนในพันธบัตรของบริษัทหลายแห่ง ความเสี่ยงของสินทรัพย์จากการลงทุนเหล่านี้ลดลงเมื่อเทียบกับปีก่อน เนื่องจากอัตราของพันธบัตรที่ผิดนัดชำระลดลงอย่างค่อยเป็นค่อยไป และอัตราการกู้คืนพันธบัตรที่ผิดนัดชำระเพิ่มขึ้น

ในขณะเดียวกัน สินเชื่อเพื่อการซื้อหลักทรัพย์แก่ลูกค้ารายใหญ่ยังคงเพิ่มขึ้นในไตรมาส 3 ปี 2567 ทำให้บริษัทหลักทรัพย์มีความเสี่ยงเพิ่มขึ้นหากถูกบังคับให้ขายหลักประกันออกในช่วงที่ตลาดหุ้นตกต่ำ เช่นที่เกิดขึ้นในไตรมาส 4 ปี 2565 คาดว่าการเพิ่มทุนโดยบริษัทหลักทรัพย์ที่เชื่อมโยงกับธนาคารและบริษัทหลักทรัพย์ในประเทศรายใหญ่จะช่วยเสริมสร้างบัฟเฟอร์ความเสี่ยงและส่งเสริมการเติบโต

บริษัทหลักทรัพย์ขนาดใหญ่มีการเติบโตที่แข็งแกร่งในยอดคงเหลือของสินเชื่อเพื่อการซื้อหลักทรัพย์โดยมีอัตราดอกเบี้ยเงินกู้ที่สูงกว่าคู่แข่ง เนื่องมาจากขนาดเงินทุนที่ใหญ่และเครือข่ายลูกค้าที่กว้างขวาง

|

| บริษัทหลักทรัพย์ขนาดใหญ่มียอดสินเชื่อเพื่อการซื้อหลักทรัพย์เติบโตอย่างแข็งแกร่ง |

นอกจากนี้ บริษัทเหล่านี้มักจะมีพอร์ตโฟลิโอตราสารหนี้ที่ใหญ่ที่สุดในอุตสาหกรรม และได้รับประโยชน์จากสภาวะตลาดพันธบัตรขององค์กรที่ได้รับการปรับปรุงพร้อมกับผลตอบแทนที่เพิ่มขึ้นจากการลงทุนในพันธบัตรและค่าธรรมเนียมบริการการดูแลทรัพย์สิน (เช่น TCBS, VPBANKS, VND)

ในทางตรงกันข้าม ROAA ของบริษัทหลักทรัพย์ขนาดกลาง (เช่น SHS, BSI, VDS) ลดลงร้อยละ 2 เมื่อเทียบกับไตรมาสก่อนหน้า โดยหลักแล้วเกิดจากการลดลงของมูลค่าการลงทุนในหุ้น

การเติบโตของการให้สินเชื่อเพื่อเป็นหลักประกันของบริษัทหลักทรัพย์ขนาดกลางยังช้ากว่าของบริษัทขนาดใหญ่ เนื่องมาจากข้อจำกัดของเงินทุนและเครือข่ายลูกค้า โดยรวมแล้ว VIS Rating คาดหวังว่าบริษัทมากกว่าครึ่งหนึ่งจากจำนวน 251 บริษัทจะสามารถบรรลุเป้าหมายกำไรทั้งปีได้ อัตราส่วน ROAA ของอุตสาหกรรมทั้งปี 2567 จะเพิ่มขึ้น 50-70 จุดพื้นฐานจากปีก่อนเป็น 4.8-5%2

ระดับเลเวอเรจในอุตสาหกรรมยังคงอยู่ในระดับต่ำ เนื่องมาจากการระดมทุนจำนวนมาก การเพิ่มทุนอย่างแข็งแกร่งของบริษัทหลักทรัพย์ในประเทศ (VIX, VND, MBS) ในไตรมาสที่ 3 ปี 2567 ส่งผลให้บัฟเฟอร์ความเสี่ยงแข็งแกร่งขึ้น และรักษาอัตราส่วนเลเวอเรจของอุตสาหกรรมให้อยู่ในระดับต่ำที่ประมาณ 230%

บริษัทหลักทรัพย์เอซีบี (ACBS) ยังคงได้รับการเสนอให้เพิ่มทุนและค่อยๆ มีบทบาทสำคัญมากขึ้นในกลยุทธ์ทางธุรกิจของธนาคารแม่ สำหรับบริษัทหลักทรัพย์โฮจิมินห์ซิตี้ (HSC) การเพิ่มทุนใหม่จะช่วยสนับสนุนการขยายธุรกิจ และรักษาอัตราส่วนการให้สินเชื่อเพื่อซื้อหลักทรัพย์ให้อยู่ต่ำกว่าขีดจำกัดที่กำหนดไว้ที่ 200% ของทุน

ควบคู่ไปกับการระดมเงินทุนเพิ่มเติมจากบริษัทในประเทศ (SSI, SHS, VCI) คาดว่าอัตราส่วนการกู้ยืมของอุตสาหกรรมจะลดลงในไตรมาสต่อๆ ไป

โดยรวมแล้วมีเพียง 10% ของบริษัทเท่านั้นที่มีอัตราเลเวอเรจสูงเนื่องจากการเข้าถึงเงินทุนที่จำกัดหรือมีพันธะผูกพันหลายประการในการซื้อคืนพันธบัตรจากลูกค้า ความเสี่ยงด้านสภาพคล่องจากหนี้ระยะสั้นที่เพิ่มขึ้นของบริษัทที่มีการลงทุนจากต่างประเทศบางแห่งและบริษัทที่เกี่ยวข้องกับธนาคารยังคงได้รับการควบคุมอย่างดี

ตัวอย่างเช่น บริษัทหลักทรัพย์ที่เกี่ยวข้องกับธนาคาร (CTS, ORS) สามารถเข้าถึงสินเชื่อจากธนาคารในประเทศได้ ในขณะที่บริษัทที่มีการลงทุนจากต่างประเทศ (MASVN, KIS) ได้รับประโยชน์จากการสนับสนุนจากบริษัทแม่ของตน

นอกจากนี้สินทรัพย์สภาพคล่อง เช่น เงินสดและใบรับฝากเงิน (CDs) ของบริษัทเหล่านี้ยังคิดเป็นประมาณ 15-30% ของสินทรัพย์รวมอีกด้วย ความเสี่ยงในการรีไฟแนนซ์จากสินเชื่อให้กับลูกค้าสถาบันและบุคคลลดลงอย่างต่อเนื่องสำหรับ Techcom Securities Corporation (TCBS) โดยได้รับการสนับสนุนจากการออกพันธบัตรระยะยาวที่เพิ่มขึ้นสี่เท่าเมื่อปีที่แล้ว

โดยรวมแล้ว บริษัท 30% มีโปรไฟล์สภาพคล่องที่แข็งแกร่ง ส่วนใหญ่เป็นบริษัทหลักทรัพย์ที่เกี่ยวข้องกับธนาคารซึ่งได้รับประโยชน์จากการระดมทุนเมื่อเร็ว ๆ นี้ และพึ่งพาหนี้ระยะสั้นเพื่อการลงทุนหลักน้อยลง

รายงานเรทติ้ง VIS อ้างอิงจากข้อมูลบริษัทหลักทรัพย์ 30 อันดับแรกของโลก โดยแบ่งตามสินทรัพย์ คิดเป็นประมาณ 90% ของสินทรัพย์ทั้งหมดของอุตสาหกรรม

ที่มา: https://baodautu.vn/trai-phieu-cham-tra-cua-cong-ty-chung-khoan-giam-dan-du-no-ky-quy-tang-rui-ro-d230539.html

การแสดงความคิดเห็น (0)