นอกเหนือจากบทบัญญัติที่ตกลงกันเกี่ยวกับเรื่องที่ไม่เสียภาษี อัตราภาษี และการบังคับใช้แล้ว ร่างกฎหมายภาษีการบริโภคพิเศษ (แก้ไข) ยังมีเนื้อหาอีกบางประการที่ต้องพิจารณาเพิ่มเติม

ดำเนินการปรับปรุง พ.ร.บ. ภาษีบริโภคพิเศษ (แก้ไขเพิ่มเติม)

นอกเหนือจากบทบัญญัติที่ตกลงกันเกี่ยวกับเรื่องที่ไม่เสียภาษี อัตราภาษี และการบังคับใช้แล้ว ร่างกฎหมายภาษีการบริโภคพิเศษ (แก้ไข) ยังมีเนื้อหาอีกบางประการที่ต้องพิจารณาเพิ่มเติม

|

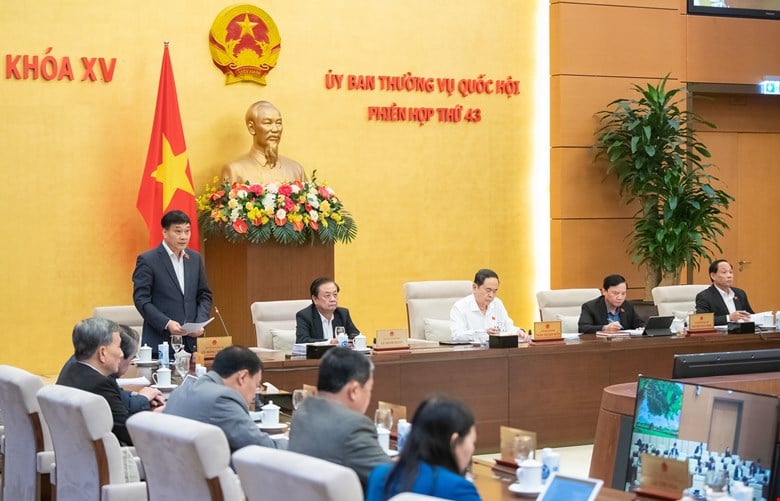

| การประชุมคณะกรรมาธิการสามัญสภานิติบัญญัติแห่งชาติ ช่วงบ่าย วันที่ 10 มี.ค. |

ต่อเนื่องถึงการประชุมสมัยที่ 43 ช่วงบ่ายของวันที่ 10 มี.ค. คณะกรรมาธิการสามัญสภานิติบัญญัติแห่งชาติได้ให้ความเห็นเพื่ออธิบาย รับ และแก้ไขร่างพระราชบัญญัติภาษีการบริโภคพิเศษ (แก้ไขเพิ่มเติม)

นาย Phan Van Mai ประธานคณะกรรมการเศรษฐกิจและการเงินของรัฐสภา กล่าวสรุปเนื้อหาพื้นฐาน โดยกล่าวว่า เนื้อหาหลายประการที่เกี่ยวข้องกับกฎระเบียบในเรื่องที่ไม่เสียภาษี อัตราภาษี และประสิทธิผลของการบังคับใช้... ได้รับการอธิบายและยอมรับเป็นเอกฉันท์จากคณะกรรมการถาวรของคณะกรรมการและหน่วยงานร่าง (กระทรวงการคลัง)

ส่วนเนื้อหาบางส่วนที่มีความเห็นต่างกันเกี่ยวกับอัตราภาษีและระดับภาษีเครื่องดื่มอัดลมที่มีน้ำตาลนั้น นายไม ได้สะท้อนว่าในระหว่างการหารือ มีความเห็นบางส่วนที่แนะนำให้พิจารณาเพิ่มอัตราภาษีขึ้น ความเห็นบางส่วนชี้ให้เห็นว่าควรมีโรดแมปเพื่อให้ธุรกิจต่างๆ ปรับแผนการผลิตและธุรกิจของตน

คณะกรรมการพิจารณาทบทวนเห็นว่าเครื่องดื่มอัดลมที่มีน้ำตาลเป็นสินค้าใหม่ที่ถูกเสนอให้เพิ่มเข้าในหมวดสินค้าที่ต้องเสียภาษี อัตราภาษีถูกกำหนดไว้ที่ระดับที่เหมาะสมเพื่อจำกัดการใช้ผลิตภัณฑ์ที่มีปริมาณน้ำตาลสูงอย่างค่อยเป็นค่อยไปและส่งเสริมให้ธุรกิจผลิตเครื่องดื่มอัดลมที่มีปริมาณน้ำตาลต่ำ

ดังนั้น คณะกรรมการประเมินภาษีประจำหน่วยงานจึงรับฟังความเห็นของผู้แทน โดยเสนอให้พิจารณาทางเลือกในการเลื่อนการจัดเก็บภาษีสินค้าดังกล่าวออกไปประมาณ 1-2 ปี เมื่อเทียบกับกำหนดเวลาที่คาดว่าจะเกิดขึ้นในร่างกฎหมาย หรือดำเนินการตามแผนงานที่กำหนดไว้ แผนดังกล่าวยังคงให้การบรรลุเป้าหมายนโยบายเป็นไปอย่างราบรื่นแต่มีความยืดหยุ่นมากขึ้นเพื่อสร้างเงื่อนไขให้ธุรกิจมีเวลาในการปรับเปลี่ยนแผนการผลิตและธุรกิจ นายไมอธิบาย

หน่วยงานจัดทำร่างฯ ขอให้คงร่างพระราชบัญญัติฯ ไว้ตามเดิม เนื่องจากเห็นว่าเป็นรายการใหม่ที่เสนอให้เพิ่มเข้าในวัตถุต้องเสียภาษี และอัตราภาษีร้อยละ 10 นั้นมีความเหมาะสม เพื่อกระตุ้นให้ผู้ประกอบการผลิตเครื่องดื่มอัดลมที่มีปริมาณน้ำตาลต่ำ รวมทั้งสร้างความตระหนักรู้ให้กับผู้บริโภคอีกด้วย หลังจากช่วงการดำเนินการแล้ว เราจะสรุปและวิจัยข้อเสนอที่เหมาะสมกับการปฏิบัติและประสบการณ์ในระดับนานาชาติ ประธาน Phan Van Mai กล่าว

สำหรับรถกระบะนั้น ในการหารือก็มีความเห็นแนะนำให้พิจารณาแนวทางที่เหมาะสมและเพิ่มขึ้นบ้าง; พิจารณาชี้แจงหลักเกณฑ์การเสนออัตราภาษีรถยนต์ธรรมดา 60%...

คณะกรรมการถาวรของคณะกรรมการเศรษฐกิจและการเงินกล่าวว่า ตามข้อบังคับปัจจุบัน นโยบายภาษีการบริโภคพิเศษสำหรับรถประเภทนี้มีสิทธิพิเศษมากกว่ารถประเภทอื่นมาก อย่างไรก็ตาม รถยนต์ประเภทนี้เป็นรถยนต์ที่มีอายุการใช้งาน 25 ปี หากมีการใช้อัตราภาษีการบริโภคพิเศษตามร่างพระราชบัญญัติฯ อาจส่งผลกระทบต่อการผลิตและกิจกรรมทางธุรกิจของวิสาหกิจได้ จึงขอแนะนำให้รับฟังความคิดเห็นของผู้แทนและพิจารณาทางเลือกในการเลื่อนการจัดเก็บภาษีออกไป 1-2 ปี เมื่อเทียบกับกำหนดเวลาที่คาดว่าจะเกิดขึ้นในร่างกฎหมาย หรือใช้ตามแผนงานที่กำหนดไว้ เพื่อให้ธุรกิจมีเวลาปรับแผนการผลิตและดำเนินธุรกิจ

ขณะเดียวกัน หน่วยงานร่างกฎหมายเชื่อว่ารถกระบะบรรทุกสินค้าแบบ 2 ห้องโดยสารที่มีน้ำหนักบรรทุกที่ได้รับอนุญาตน้อยกว่า 950 กิโลกรัม ถือเป็นรถยนต์นั่งส่วนบุคคลและได้รับอนุญาตให้เข้าร่วมการจราจรและสัญจรในเขตเมืองในแง่ของเวลาและในช่องทางเช่นเดียวกับรถยนต์นั่งส่วนบุคคลที่มีที่นั่ง 9 ที่นั่งหรือต่ำกว่า ขณะเดียวกัน ตามกฎระเบียบค่าธรรมเนียมและค่าบริการในปัจจุบัน ค่าธรรมเนียมการจดทะเบียนครั้งแรกสำหรับรถกระบะบรรทุกสินค้าแบบ 2 ที่นั่ง คือ 60% ของค่าธรรมเนียมการจดทะเบียนครั้งแรกสำหรับรถยนต์นั่งส่วนบุคคลที่มี 9 ที่นั่งหรือต่ำกว่า

เพื่อมีส่วนสนับสนุนให้มีการใช้รถยนต์เพื่อการขนส่งทั้งผู้โดยสารและสินค้าให้เป็นไปตามเป้าหมายการออกแบบ จำกัดปัญหาการจราจรติดขัด หลีกเลี่ยงการใช้นโยบายอย่างเอาเปรียบ และให้มีความเป็นธรรม ความสอดคล้อง และความสอดคล้องระหว่างกฎระเบียบเกี่ยวกับนโยบายภาษีและค่าธรรมเนียม หน่วยงานร่างจึงเสนอให้คงร่างกฎหมายไว้

ส่วนอัตราภาษีรถยนต์ไฮบริด นายไม กล่าวว่า มีข้อเสนอแนะว่าไม่ควรมีการเลือกปฏิบัติในอัตราภาษีพิเศษระหว่างรถยนต์ไฮบริดและรถยนต์ที่มีระบบชาร์จไฟฟ้าแยกกัน มีข้อเสนอให้ลดอัตราภาษีสำหรับยานยนต์ที่มีเครื่องชาร์จภายนอกจากร้อยละ 70 เหลือร้อยละ 50 เมื่อเทียบกับยานยนต์ที่มีเครื่องยนต์สันดาปภายใน...

นายไม รายงานว่า กฎหมายปัจจุบันกำหนดอัตราภาษีพิเศษให้ใช้ได้ทั้งกับยานยนต์ที่เรียกเก็บภาษีภายในและภายนอก การใช้งานจริงไม่เกิดปัญหาใดๆ ดังนั้น คณะกรรมการพิจารณากิจการพิเศษจึงได้เสนอให้แก้ไขร่างกฎหมายดังกล่าวให้คงไว้เป็นกฎหมายฉบับปัจจุบัน เพื่อไม่ให้เกิดความยุ่งยากแก่ภาคธุรกิจ ทั้งนี้ ได้มีการให้สิทธิประโยชน์ทางภาษีแก่ยานยนต์ที่ใช้น้ำมันเบนซินร่วมกับไฟฟ้า หากยานยนต์ดังกล่าวมีสัดส่วนการใช้น้ำมันเบนซินไม่เกินร้อยละ 70 ของพลังงานที่ใช้

หน่วยงานร่างได้เสนอให้คงไว้ตามร่างกฎหมาย เนื่องจากเชื่อว่ายานยนต์พลังงานน้ำมันเบนซินที่รวมเอาพลังงานไฟฟ้าโดยไม่มีระบบชาร์จแยกต่างหาก (HEV) นั้นเป็นยานยนต์พลังงานน้ำมันเบนซินที่มีผลกระทบต่อสิ่งแวดล้อม ไม่ใช่ “ยานยนต์พลังงานน้ำมันเบนซินที่รวมเอาพลังงานไฟฟ้าเข้าด้วยกัน” ดังนั้นจึงไม่ต้องเสียภาษีในอัตราพิเศษ

คณะกรรมการถาวรของคณะกรรมการเศรษฐกิจและการเงินยังคงประสานงานกับหน่วยงานร่างเพื่อชี้แจงกฎระเบียบปัจจุบันที่ใช้ปฏิบัติกับยานยนต์ไฟฟ้าและน้ำมันเบนซินที่มีและไม่มีระบบชาร์จแยกกัน พร้อมทั้งชี้แจงวัตถุประสงค์นโยบายเพื่อกำหนดแผนร่วมกันเพื่อให้ร่างกฎหมายเสร็จสมบูรณ์ นายไมกล่าว

นอกจากนี้ นายไม ยังระบุด้วยว่า รัฐบาลจำเป็นต้องมีมุมมองที่ชัดเจนว่าควรอนุญาตให้มีการกำหนดการนำเข้า การผลิต และการค้าบุหรี่รุ่นใหม่ไว้ในร่างกฎหมายหรือไม่

นายไม ชี้แจงว่า มติที่ 173/2024/QH15 ของสภานิติบัญญัติแห่งชาติ กำหนดให้ห้ามการผลิต การค้า การนำเข้า การเก็บรักษา การขนส่ง และการใช้บุหรี่ไฟฟ้าและผลิตภัณฑ์ยาสูบที่ให้ความร้อน... ดังนั้น คณะกรรมการพิจารณาร่างกฎหมายถาวรจึงรับฟังความเห็นของผู้แทน และเสนอให้ลบเนื้อหามาตรา 12 ของร่างกฎหมายดังกล่าว

หน่วยงานจัดทำร่างได้เสนอให้คงร่างกฎหมายไว้ตามเดิม เพื่อให้แน่ใจว่ามีการสร้างฐานทางกฎหมายที่ครบถ้วนสำหรับการบังคับใช้ในกรณีพิเศษที่อนุญาตให้มีการนำเข้า ผลิต และซื้อขายผลิตภัณฑ์ยาสูบใหม่ นายไมได้รายงานต่อคณะกรรมการถาวรของสภานิติบัญญัติแห่งชาติ

ที่มา: https://baodautu.vn/tiep-tuc-hoan-thien-luat-thue-tieu-thu-dac-biet-sua-doi-d251769.html

การแสดงความคิดเห็น (0)