ร่างกฎหมายว่าด้วยสถาบันสินเชื่อ (แก้ไข) เป็นการเพิ่มเติมระเบียบที่ให้สถาบันสินเชื่อและสาขาธนาคารต่างประเทศสามารถเข้าแทรกแซงก่อนกำหนดได้ในกรณีที่มีการถอนเงินจำนวนมากจนอาจล้มละลายและไม่สามารถเรียกคืนเงินได้เองตามระเบียบของธนาคารแห่งรัฐ

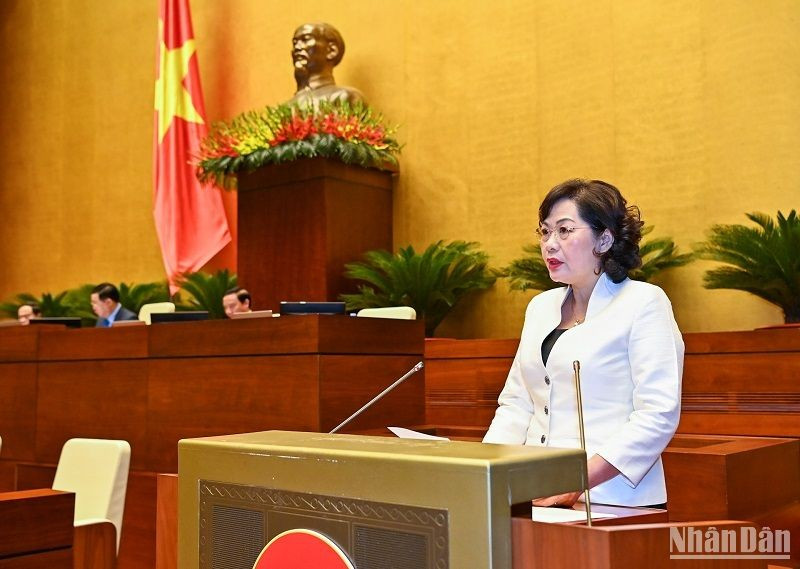

เมื่อเช้าวันที่ 5 มิถุนายน การประชุมสมัชชาแห่งชาติสมัยที่ 5 ครั้งที่ 15 ต่อเนื่องจากการประชุมครั้งก่อน ผู้ว่าการธนาคารแห่งรัฐ นายเหงียน ทิ ฮอง ที่ได้รับอนุมัติจากรัฐบาล ได้นำเสนอสรุปร่างกฎหมายว่าด้วยสถาบันสินเชื่อ (แก้ไข)

ควบคุมกิจกรรมสินเชื่อ ต่อต้านการจัดการ ผลประโยชน์ของกลุ่ม การเป็นเจ้าของร่วมกัน

ผู้ว่าฯ กล่าวว่า ร่างกฎหมายฉบับนี้มีเป้าหมายเพื่อสร้างช่องทางทางกฎหมายในการจัดการกับหนี้เสียของประเทศอย่างต่อเนื่อง สถาบันสินเชื่อ หลังจากมติที่ 42 หมดอายุหลังวันที่ 31 ธันวาคม พ.ศ. 2566; ให้มีการประชาสัมพันธ์และความโปร่งใสในกิจกรรมการธนาคาร เสริมสร้างความเข้มแข็งกิจกรรมการตรวจสอบและกำกับดูแลธนาคารแห่งรัฐ โดยมีส่วนร่วมของสำนักงานตรวจสอบของรัฐและกระทรวงการคลังเพื่อบริหารจัดการและควบคุมกิจกรรมสินเชื่อ ปราบปรามการจัดการ ผลประโยชน์ของกลุ่ม การเป็นเจ้าของข้ามกัน...

โดยพิจารณาจากประสบการณ์ของหลายประเทศ และเพื่อให้แน่ใจว่ามีกลไกตอบสนองอย่างทันท่วงทีเมื่อสถาบันสินเชื่อต้องเผชิญการถอนเงินจำนวนมากซึ่งอาจส่งผลกระทบหรือเป็นภัยคุกคามต่อความปลอดภัยของระบบ ร่างกฎหมายจึงเป็นส่วนเสริมของระเบียบเกี่ยวกับมาตรการในการจัดการกับเหตุการณ์การถอนเงินจำนวนมาก

โดยเฉพาะมาตรา 144 ของร่างกฎหมายกำหนดให้สถาบันสินเชื่อและสาขาธนาคารต่างประเทศสามารถ การแทรกแซงในระยะเริ่มต้น เมื่อเข้าข่ายกรณีใดกรณีหนึ่ง ดังต่อไปนี้ อันดับต่ำกว่าค่าเฉลี่ย หรือต่ำกว่าเกณฑ์ที่กำหนดโดยธนาคารรัฐ เสี่ยงต่อการล้มละลาย เสี่ยงต่อการล้มละลายตามกฎเกณฑ์ของธนาคารแห่งรัฐ; การถอนเงินจำนวนมากเกิดขึ้นเมื่อผู้ฝากเงินจำนวนมากมาถอนเงินในเวลาเดียวกัน ส่งผลให้สถาบันสินเชื่อล้มละลายและไม่สามารถซ่อมแซมตัวเองได้ตามระเบียบของธนาคารแห่งรัฐ...

โดยพิจารณาจากสถานการณ์จริง ลักษณะและระดับความเสี่ยงของสถานการณ์ที่จำเป็นต้องมีการแทรกแซงในระยะเริ่มต้นจากสถาบันสินเชื่อหรือสาขาธนาคารต่างประเทศ ธนาคารแห่งรัฐจะใช้มาตรการการแทรกแซงในระยะเริ่มต้นหนึ่งวิธีหรือหลายวิธี เช่น จำกัดการจ่ายเงินปันผล การโอนหุ้น การโอนสินทรัพย์ จำกัดกิจกรรมทางธุรกิจที่ไม่มีประสิทธิภาพ จำกัดธุรกรรมที่มีขนาดใหญ่และมีความเสี่ยงสูง ระงับหรือระงับชั่วคราวกิจกรรมการธนาคารหนึ่งรายการขึ้นไปหรือกิจกรรมทางธุรกิจอื่นใดที่แสดงสัญญาณของการละเมิดกฎหมาย จำกัดอำนาจการตัดสินใจในการดำเนินธุรกิจของผู้จัดการและผู้ดำเนินการ...

ร่างกฎหมายดังกล่าวยังได้สืบทอดบทบัญญัติเกี่ยวกับการใช้การแทรกแซงในระยะเริ่มต้นในกฎหมายฉบับปัจจุบันและมีการแก้ไขและเพิ่มเติมเพื่อแก้ไขข้อบกพร่องในอดีต เสริมอำนาจธนาคารแห่งรัฐในระยะเริ่มต้นการแทรกแซง; ควบคุมมาตรการจำนวนหนึ่งที่ใช้ในปัจจุบันตั้งแต่ขั้นควบคุมพิเศษไปจนถึงขั้นการแทรกแซงในระยะเริ่มต้น เพื่อให้สามารถจัดการได้ในระยะเริ่มต้นและห่างไกลเมื่อสถานะที่อ่อนแอของสถาบันสินเชื่อยังไม่ถึงระดับที่ร้ายแรง

กฎระเบียบที่เฉพาะเจาะจงมากขึ้นเกี่ยวกับมาตรการการแทรกแซงเมื่อสถาบันสินเชื่อต้องถูกถอนเงินจำนวนมาก

ในการรายงานการพิจารณาร่างกฎหมาย นายหวู่ ฮ่อง ถัน ประธานคณะกรรมการเศรษฐกิจสภานิติบัญญัติแห่งชาติ กล่าวว่า การแทรกแซงในระยะเริ่มต้นตามที่กำหนดไว้ในร่างกฎหมายนั้น เป็นหลักแล้วจะเป็นการจัดการกับสถาบันสินเชื่อที่ตกอยู่ในสถานการณ์ที่ยากลำบาก หรือแม้แต่เผชิญกับความเสี่ยงต่อการล่มสลายก็ตาม

ตามกฎเกณฑ์ปัจจุบัน ธนาคารแห่งรัฐจะใช้มาตรการที่เหมาะสม เช่น การแนะนำ คำเตือน การกำกับดูแลที่เข้มงวด การแทรกแซงในระยะเริ่มต้น และการควบคุมพิเศษ ขึ้นอยู่กับระดับของสถาบันสินเชื่อแต่ละแห่ง

อย่างไรก็ตามร่างกฎหมายดังกล่าวยังไม่ได้ประเมินสถานะปัจจุบันของการดำเนินการกำกับดูแลที่เข้มงวดยิ่งขึ้น ความยากลำบากและข้อบกพร่องในการดำเนินการตามมาตรการนี้ เพื่อเสนอให้รวมไว้ในร่างกฎหมาย ไม่ได้มีการประเมินหรือชี้แจงความสัมพันธ์ระหว่างมาตรการต่างๆ ตั้งแต่การเฝ้าระวังที่เข้มงวดขึ้นไปจนถึงการแทรกแซงในระยะเริ่มต้นและการควบคุมพิเศษ ส่งผลให้ไม่สามารถชี้แจงลักษณะของ "การแทรกแซงในระยะเริ่มต้น" เพื่อให้มีมาตรการและเครื่องมือที่เหมาะสมได้

คณะกรรมการเศรษฐกิจเสนอให้ทบทวนกฎเกณฑ์ทั้งหมดในบทเกี่ยวกับการแทรกแซงในระยะเริ่มต้นในทิศทางของการลดการสนับสนุนของรัฐให้น้อยที่สุดหรือมีเงื่อนไขที่เฉพาะเจาะจงมาก โดยเฉพาะทางออกเพื่อสนับสนุนสินเชื่อจากธนาคารแห่งรัฐ ธนาคารสหกรณ์ ประกันเงินฝากของเวียดนาม สถาบันสินเชื่อที่มีอัตราดอกเบี้ย 0% และสินเชื่อพิเศษที่ไม่ต้องใช้หลักประกัน

สำหรับกรณีการเตือนล่วงหน้า จำเป็นต้องทบทวนและออกกฎหมายให้กรณีการติดตามตรวจสอบขั้นสูงที่ได้รับการปฏิบัติอย่างมั่นคงและมีประสิทธิผลในทางปฏิบัติ เพื่อสะท้อนลักษณะของการ "แทรกแซงล่วงหน้า" อย่างเหมาะสม และไม่เปลี่ยนมาตรการการจัดการในกรณีการควบคุมพิเศษเป็นกรณีแทรกแซงล่วงหน้า

นอกจากนี้ ยังจำเป็นต้องเพิ่มความรับผิดชอบของผู้ถือหุ้น/ผู้ลงทุน ผู้จัดการ และหัวหน้าหน่วยงานกำกับดูแลของสถาบันสินเชื่อ เพื่อป้องกันไม่ให้เกิดสถาบันสินเชื่อที่อ่อนแอ และในเวลาเดียวกัน กำหนดมาตรการลงโทษที่เข้มงวดและรุนแรงต่อเรื่องดังกล่าวข้างต้น เพื่อเพิ่มประสิทธิผลของการดำเนินนโยบาย ตลอดจนการรับรองการปฏิบัติตามหลักการและกฎเกณฑ์ในการจัดการกับความสูญเสียและความเสียหายตามบทบัญญัติของประมวลกฎหมายแพ่งและประมวลกฎหมายแรงงาน ระบุและกำหนดมาตรการที่เหมาะสมในการจัดการกับสถาบันสินเชื่อที่ได้รับการถอนเงินจำนวนมาก...

นายหวู่ ฮ่อง ถัน กล่าวว่า มาตรการการแทรกแซงกรณีมีการถอนเงินจำนวนมากจากสถาบันสินเชื่อถือเป็นกฎระเบียบใหม่เมื่อเทียบกับกฎหมายในปัจจุบัน กฎระเบียบนี้มีความจำเป็นและเป็นการริเริ่มเพื่อให้แน่ใจว่าระบบมีความปลอดภัย โดยเฉพาะอย่างยิ่งในบริบทของกรณีการถอนเงินจากธนาคารมวลชนจำนวนหนึ่งที่เกิดขึ้นเมื่อไม่นานมานี้

อย่างไรก็ตาม คณะกรรมการเศรษฐกิจพบว่ามาตรการที่กล่าวถึงในมาตรา 148 ของร่างกฎหมายมีเพียงมาตรการสนับสนุนจาก "ภายนอก" เท่านั้น (ส่วนใหญ่มาจากธนาคารกลาง) แต่ไม่รวมถึงมาตรการ "ภายใน" จากสถาบันสินเชื่อเพื่อแก้ไขสถานการณ์การถอนเงินจำนวนมากอย่างรวดเร็ว

มีข้อเสนอแนะให้ชี้แจงความสัมพันธ์และความสัมพันธ์ระหว่างมาตรการแทรกแซงกรณีสถาบันสินเชื่อถูกถอนเงินจำนวนมาก (มาตรา 148) และมาตรการแทรกแซงในระยะเริ่มต้น (มาตรา 145) เนื่องจากกรณีที่สถาบันสินเชื่อถูกถอนเงินจำนวนมากเป็นหนึ่งในกรณีที่นำมาตรการการแทรกแซงในระยะเริ่มต้นมาใช้ แต่ปัจจุบันมีการกำหนดมาตรการแยกกัน 2 มาตรการ

คณะกรรมการเศรษฐกิจพบว่าเหตุการณ์ถอนเงินจำนวนมากจำเป็นต้องได้รับการจัดการอย่างเร่งด่วน รวดเร็ว และทันท่วงที ไม่เหมือนกรณีที่สถาบันสินเชื่อที่อ่อนแอต้องเข้ามาแทรกแซงในการติดตามตรวจสอบ ดังนั้นจึงควรทบทวนกฎระเบียบที่เกี่ยวข้องกับมาตรการการแทรกแซงในระยะเริ่มต้นและมาตรการสำหรับสถาบันสินเชื่อที่ประสบปัญหาการถอนเงินจำนวนมาก วิจัยและกำหนดมาตรการแทรกแซงที่เฉพาะเจาะจงมากขึ้นในกรณีการถอนเงินจำนวนมากจากสถาบันสินเชื่อ รวมถึงมาตรการจากสถาบันสินเชื่อเองและจากธนาคารแห่งรัฐและหน่วยงานบริหารของรัฐ ให้มีการดำเนินบทบาทหน้าที่ความรับผิดชอบของฝ่ายต่างๆ อย่างชัดเจนและมีมาตรการที่เหมาะสมและมีประสิทธิผล

แหล่งที่มา

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh ให้การต้อนรับประธาน Skoda Auto Group](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/27/298bbec539e346d99329a8c63edd31e5)

![[ภาพ] ประชาชนเกือบ 2,000 คนเข้าร่วมงานวิ่งโอลิมปิกอย่างกระตือรือร้น - เพื่อความมั่นคงของมาตุภูมิ](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/27/33bed26f570a477daf286b68b14474d4)

การแสดงความคิดเห็น (0)