การออกพันธบัตรขององค์กรจะเพิ่มขึ้นอย่างมากในปี 2567 แต่จะอยู่ที่กลุ่มธนาคารเป็นหลัก ขณะที่พันธบัตรขององค์กรด้านการผลิตจะหายไป คาดว่าพันธบัตรที่ไม่ใช่ธนาคารจะกลับมาขยายตัวเพิ่มขึ้นอีกครั้งในปี 2568

การออกพันธบัตรขององค์กรจะเพิ่มขึ้นอย่างมากในปี 2567 แต่จะอยู่ที่กลุ่มธนาคารเป็นหลัก ขณะที่พันธบัตรขององค์กรด้านการผลิตจะหายไป คาดว่าพันธบัตรที่ไม่ใช่ธนาคารจะกลับมาขยายตัวเพิ่มขึ้นอีกครั้งในปี 2568

|

ความเศร้าของพันธบัตรที่ไม่ใช่ธนาคาร

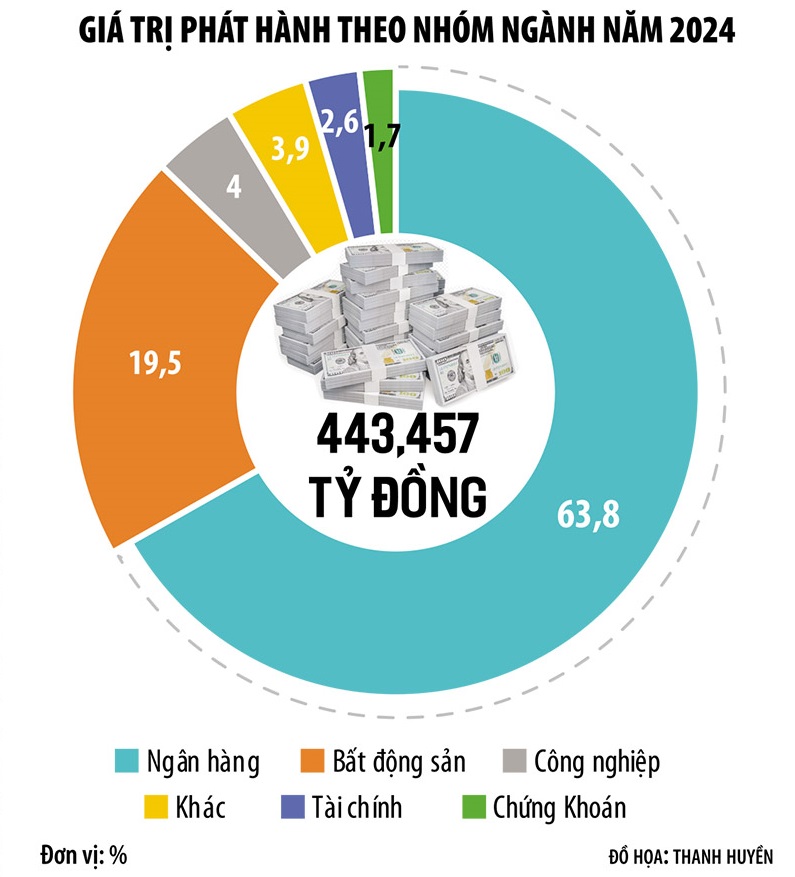

ณ วันที่ประกาศข้อมูลเมื่อวันที่ 3 มกราคม 2568 มูลค่ารวมของการออกพันธบัตรขององค์กรในปี 2567 อยู่ที่ 445,000 ล้านดอง เพิ่มขึ้นเกือบ 30% เมื่อเทียบกับปี 2566 ซึ่งถือเป็นการเพิ่มขึ้นสูงสุดหลังจากปี 2563-2564 ซึ่งเป็นช่วงที่ “ระเบิด Tan Hoang Minh” ระเบิดทำลายตลาดพันธบัตรขององค์กร

อย่างไรก็ตาม หากพิจารณาจากโครงสร้างกลุ่มอุตสาหกรรมแล้ว พันธบัตรขององค์กรในปี 2567 ยังคงมีปัญหาน่ากังวล เนื่องจากโครงสร้างการออกพันธบัตรมีแนวโน้มเอียงไปทางกลุ่มธนาคารมากขึ้น โดยมีสัดส่วนสูงถึง 68.3% แม้ว่าตลาดจะเติบโตขึ้นเกือบ 30% แต่กลุ่มธนาคารเพียงอย่างเดียวกลับเติบโตขึ้นถึง 55% และกลุ่มอสังหาริมทรัพย์เพิ่มขึ้น 15% ในขณะที่อุตสาหกรรมอื่นๆ หลายกลุ่มกลับลดลง โดยเฉพาะอย่างยิ่ง พันธบัตรขององค์กรในอุตสาหกรรมการผลิตแทบจะหายไปจากตลาด ในขณะที่ในปี 2566 พันธบัตรเหล่านี้คิดเป็น 8%

กล่าวอีกนัยหนึ่ง แม้ว่าช่อง TPDN จะระดมเงินได้เกือบครึ่งล้านล้านดองเพื่อเศรษฐกิจในปี 2567 ได้สำเร็จ แต่ส่วนใหญ่ก็เป็นเพียงธนาคารเท่านั้น ขณะเดียวกัน ธุรกิจที่ไม่ใช่ธนาคาร เช่น ธุรกิจการผลิต ธุรกิจการบริการ และธุรกิจอสังหาริมทรัพย์ ก็มีเงินทุนที่ระดมได้จำกัด

นายโง ทันห์ ฮวน ประธานเจ้าหน้าที่บริหารบริษัทที่ปรึกษาการลงทุนและการจัดการสินทรัพย์ FIDT กล่าวว่า “พันธบัตรของบริษัทในภาคการผลิตและบริการ รวมถึงพันธบัตรของบริษัทในภาคอสังหาริมทรัพย์ยังคงอยู่ในระดับต่ำเนื่องมาจากภาวะเศรษฐกิจถดถอย เราประเมินผลกระทบของภาวะเศรษฐกิจถดถอยและอุปสงค์ทางเศรษฐกิจที่ลดลงต่ำเกินไป เมื่ออุปสงค์ลดลง ธุรกิจต่างๆ ก็ไม่จำเป็นต้องใช้เงินทุน นี่คือเหตุผลหลักที่พันธบัตรของบริษัทที่ออกในปี 2567 ส่วนใหญ่เป็นพันธบัตรของธนาคาร ในขณะที่พันธบัตรของบริษัทที่ไม่ใช่ของธนาคารฟื้นตัวช้า”

นายเหงียน กวาง ทวน กรรมการผู้จัดการใหญ่ของ FiinRatings คาดว่าการออกพันธบัตรขององค์กรที่ไม่ใช่สถาบันการเงินในปี 2568 จะมีความคึกคักมากขึ้น โดยอาศัยโซลูชั่นทางกฎหมายในด้านอสังหาริมทรัพย์ พลังงาน โครงสร้างพื้นฐาน และอื่นๆ

โดยเฉพาะอย่างยิ่งความต้องการเงินทุนจะเพิ่มขึ้นจากหลายภาคส่วนหลัก เช่น อสังหาริมทรัพย์ในเขตอุตสาหกรรม (ตามการเติบโตของทุนการลงทุนจากต่างชาติ) อสังหาริมทรัพย์ที่อยู่อาศัย (ด้วยการปรับปรุงกระบวนการอนุมัติทางกฎหมายสำหรับโครงการ) และโดยเฉพาะภาคพลังงานหมุนเวียน (ด้วยการฟื้นฟูกระบวนการดำเนินการของแผนพลังงานไฟฟ้า VIII อย่างจริงจัง เพื่อรับมือกับความเสี่ยงของการขาดแคลนพลังงานในปี 2569) นอกจากนี้ ความต้องการสินเชื่อของผู้บริโภคมีแนวโน้มที่จะปรับตัวดีขึ้น เนื่องจากเศรษฐกิจกำลังเข้าสู่ช่วงการเติบโตใหม่…

อย่างไรก็ตาม อุปสรรคและความยากลำบากกับตลาดตราสารหนี้ขององค์กรยังคงมีมาก ตามข้อมูลจาก TS. เล ซวน เหงีย ผู้เชี่ยวชาญด้านเศรษฐกิจ ตลาดพันธบัตรขององค์กร สะท้อนโครงสร้างเศรษฐกิจของเวียดนามได้อย่างชัดเจน การเติบโตของ GDP ในประเทศเวียดนามนั้นสูง แต่ส่วนใหญ่ขึ้นอยู่กับการส่งออก (ส่วนใหญ่อยู่ในมือของบริษัทที่มีการลงทุนจากต่างชาติ) ในขณะเดียวกัน วิสาหกิจในประเทศมีส่วนสนับสนุนการส่งออกเพียงเล็กน้อยเท่านั้น และส่วนใหญ่เป็นวิสาหกิจในภาคเกษตรกรรม ป่าไม้ และประมง

มูลค่ารวมของพันธบัตรขององค์กรที่หมุนเวียน ณ วันที่ 31 ธันวาคม 2567 อยู่ที่ 1.26 ล้านพันล้านดอง คิดเป็น 11.2% ของ GDP ในปี 2567 เป้าหมายหนี้คงค้างในตลาดพันธบัตรขององค์กรที่ต้องแตะระดับอย่างน้อย 20% ของ GDP ในปี 2568 และ 25% ในปี 2573 ถือเป็นความท้าทายอย่างยิ่ง ในปัจจุบัน อัตราการชำระเงินล่าช้าของหุ้นกู้ของบริษัทต่างๆ ยังคงสูง และแรงกดดันเรื่องอายุการครบกำหนดยังคงมีอยู่มาก

นอกจากนี้ โมเมนตัมการเติบโตของ GDP ยังมาจากการลงทุน แต่เช่นเดียวกับการส่งออก ภาคการลงทุนของเวียดนามก็มาจากบริษัทที่ลงทุนโดยต่างชาติเป็นหลัก ภาคค้าปลีกก็อยู่ในสถานการณ์ที่คล้ายคลึงกัน

“บริษัทการผลิตนั้นอ่อนแอ เศรษฐกิจต้องพึ่งพาบริษัทการลงทุนจากต่างประเทศ บริษัทอสังหาริมทรัพย์ และธนาคาร นี่เป็นสาเหตุที่พันธบัตรของบริษัทที่ออกในตลาดส่วนใหญ่เป็นพันธบัตรธนาคารและบางส่วนเป็นพันธบัตรอสังหาริมทรัพย์ ในขณะที่พันธบัตรของบริษัทการผลิตนั้นแทบไม่มีอยู่เลย” ดร. เล่อ ซวน เหงีย วิเคราะห์

ตามที่ผู้เชี่ยวชาญรายนี้กล่าวไว้ บริษัทการผลิตจำนวนมากกำลังขาดแคลนเงินทุนอย่างร้ายแรง แต่ไม่สามารถเข้าร่วมในตลาดพันธบัตรได้เนื่องจากอัตราดอกเบี้ยที่สูง ระยะเวลาการออกพันธบัตรที่สั้น และเงื่อนไขการออกพันธบัตรที่เข้มงวดยิ่งขึ้น ธนาคารจึง "โดดเดี่ยว" มากขึ้นในตลาดพันธบัตรขององค์กร และเศรษฐกิจก็ต้องพึ่งพาสินเชื่อเพิ่มมากขึ้น

รอคอย “ลมใหม่” ที่เรียกว่าพันธบัตรสีเขียว

นอกเหนือจากการคาดการณ์การฟื้นตัวของพันธบัตรที่ไม่ใช่ธนาคารแล้ว ในปี 2568 ผู้เชี่ยวชาญยังคาดการณ์ว่าพันธบัตรสีเขียวจะประสบความสำเร็จอย่างมากอีกด้วย

ตามสถิติของ FiinRatings มีการออกพันธบัตรสีเขียว 18 ล็อตในช่วงปี 2561-2566 และในช่วง 11 เดือนแรกของปี 2567 เพียงปีเดียว ตลาดได้บันทึกธุรกรรมพันธบัตรสีเขียว 4 รายการที่ออกโดยมีมูลค่ารวม 6,870 พันล้านดอง ซึ่งได้รับการยืนยันว่าเป็นไปตามมาตรฐานสีเขียวระหว่างประเทศ พันธบัตรบางรายการได้รับการจัดอันดับโดย FiinRatings และได้รับการประเมินว่าตรงตามมาตรฐานสีเขียวระดับสากล

นายเหงียน กวาง ทวน คาดว่าตลาดพันธบัตรขององค์กรต่างๆ จะมีการพัฒนาพันธบัตรสีเขียวที่แข็งแกร่งขึ้น เนื่องมาจากความต้องการของนักลงทุนสถาบันและความเต็มใจของภาคธุรกิจ รวมถึงการเสร็จสมบูรณ์ของกรอบทางกฎหมาย

ตามข้อมูลของ FiinRatings มูลค่ารวมของการออกพันธบัตรสีเขียวมีเพียงประมาณ 6,870 พันล้านดองเท่านั้น คิดเป็น 2% ของพันธบัตรที่ไม่ใช่ธนาคารทั้งหมดที่ออกนับตั้งแต่ต้นปี 2567

“เราคาดว่ารัฐบาลจะออกกรอบการจำแนกประเภทพันธบัตรสีเขียวและสินเชื่อสีเขียวในเร็วๆ นี้ในปี 2025 เพื่อสร้างรากฐานสำหรับการพัฒนาทางการเงินที่ยั่งยืนในเวียดนาม รวมถึงดึงดูดเงินทุนสีเขียวให้กับบริษัทต่างๆ ในเวียดนาม ปัจจุบัน การออกพันธบัตรสีเขียวส่วนใหญ่ใช้หลักการของความสมัครใจและเป็นไปตามมาตรฐานสากล” นายทวนกล่าว

การส่งเสริมการออกพันธบัตรสีเขียวจะช่วยเพิ่มคุณภาพสินค้าในตลาดพันธบัตรขององค์กรและดึงดูดเงินทุนที่ดีขึ้นจากนักลงทุนในและต่างประเทศ ตามกฎหมายหลักทรัพย์ (แก้ไข) ตั้งแต่ปี 2569 เป็นต้นไป ผู้ลงทุนหลักทรัพย์มืออาชีพรายบุคคลจะถูก “เข้มงวด” เมื่อเข้าร่วมการลงทุนในพันธบัตรขององค์กร

ผู้เชี่ยวชาญคาดว่าในปี 2568 จะมีการนำนโยบายที่เหมาะสมมานำเสนอเพื่อดึงดูดนักลงทุนสถาบัน โดยเฉพาะนักลงทุนต่างชาติ เพื่อชดเชยการขาดแคลนนักลงทุนรายบุคคลที่กำลังจะเกิดขึ้น การอนุญาตให้สถาบันการเงินมีส่วนร่วมในการลงทุนในพันธบัตรขององค์กรอย่างลึกซึ้งมากขึ้นโดยอิงตามกรอบการบริหารการลงทุนตามความเสี่ยง (Risk-Base Capital) และการ “ผ่อนปรน” กฎเกณฑ์การลงทุนในพันธบัตรขององค์กรสำหรับสถาบันสินเชื่อ บริษัทประกันภัย ฯลฯ จะช่วยกระตุ้นการไหลเวียนของเงินทุนเข้าสู่ตลาดนี้

ที่มา: https://baodautu.vn/mat-hut-trai-phieu-doanh-nghiep-san-xuat-d238977.html

![[ภาพ] “สาวงาม” ร่วมซ้อมขบวนพาเหรดที่สนามบินเบียนหว่า](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/11/155502af3384431e918de0e2e585d13a)

![[ภาพ] สรุปการซ้อมขบวนแห่เตรียมการฉลอง 30 เมษายน](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/11/78cfee0f2cc045b387ff1a4362b5950f)

![[ภาพ] ย้อนชมภาพประทับใจทีมกู้ภัยชาวเวียดนามในเมียนมาร์](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/11/5623ca902a934e19b604c718265249d0)

การแสดงความคิดเห็น (0)