В обновленном отчете по отрасли ценных бумаг за первые 9 месяцев 2024 года, недавно опубликованном VIS Rating, говорится, что количество просроченных облигаций и обязательств по выкупу облигаций постепенно сокращается, что помогает снизить риски активов для компаний, работающих с ценными бумагами.

Просроченные облигации компаний по ценным бумагам постепенно уменьшаются, маржинальный долг увеличивает риск

В обновленном отчете по отрасли ценных бумаг за первые 9 месяцев 2024 года, недавно опубликованном VIS Rating, говорится, что количество просроченных облигаций и обязательств по выкупу облигаций постепенно сокращается, что помогает снизить риски активов для компаний, работающих с ценными бумагами.

По данным рейтинга VIS, лидерами роста прибыли в отрасли стали крупные компании по работе с ценными бумагами (SC) за счет доходов от маржинального кредитования и инвестиций, подкрепленных значительным увеличением капитала. Средняя рентабельность активов (ROAA) в отрасли выросла с 4,3% в 2023 году до 4,9% за первые девять месяцев 2024 года, при этом крупные компании, работающие с ценными бумагами, превзошли своих конкурентов по прибыли от маржинального кредитования и инвестиций в инструменты с фиксированным доходом.

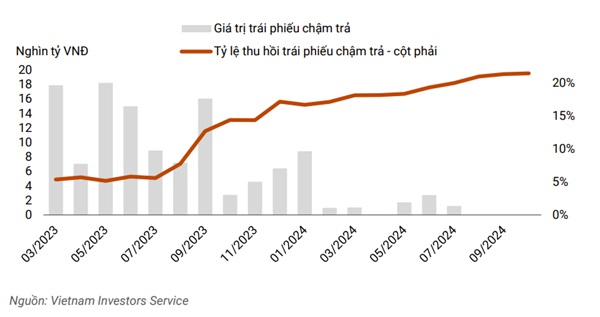

Примечательно, что количество просроченных облигаций и обязательств по выкупу облигаций постепенно сократилось, что помогло снизить риски активов для компаний, работающих с ценными бумагами. Стоимость просроченных облигаций в третьем квартале уже незначительна по сравнению со стоимостью около 8 000 млрд донгов в январе 2024 года или пиковым значением около 18 000 млрд донгов по просроченным облигациям в мае 2023 года. Ликвидность оставалась стабильной, несмотря на то, что компании увеличивали краткосрочные заимствования для расширения маржинального кредитования.

|

| Стоимость просроченных облигаций в третьем квартале 2024 года уже не будет значительной по сравнению с пиковым значением в 18 000 млрд донгов в мае 2023 года. |

Риск отраслевых активов постепенно снижается благодаря сокращению просроченных облигаций и обязательств по выкупу облигаций. Акционерная компания Tan Viet Securities (TVSI) сократила свои обязательства по выкупу облигаций примерно на 30% за первые девять месяцев 2024 года после того, как эмитенты в секторах энергетики и недвижимости завершили ранее отложенные выплаты основного долга и процентов.

Более 20% компаний, работающих с ценными бумагами, представленных в аналитическом отчете, имеют высокую склонность к риску из-за инвестиций во многие корпоративные облигации. Риск активов по этим инвестициям снизился по сравнению с предыдущим годом из-за постепенного снижения уровня просроченных облигаций и улучшения показателей взыскания просроченных облигаций.

Между тем, маржинальные кредиты крупным клиентам продолжат расти в третьем квартале 2024 года, что увеличит риск для компаний, работающих с ценными бумагами, если им придется распродавать обеспечение во время спада на фондовом рынке, как это произошло в четвертом квартале 2022 года. Ожидается, что увеличение капитала компаниями по ценным бумагам, аффилированными с банками, и крупными отечественными компаниями по ценным бумагам укрепит буферы риска и будет способствовать росту.

Крупные компании, работающие с ценными бумагами, зафиксировали значительный рост остатков маржинальных кредитов с более высокими процентными ставками по кредитам, чем у сопоставимых компаний, благодаря большому размеру капитала и обширной клиентской сети.

|

| Крупные компании, работающие на рынке ценных бумаг, фиксируют значительный рост остатков маржинальных кредитов. |

Кроме того, эти компании часто имеют самые крупные портфели инструментов с фиксированным доходом в отрасли и получают выгоду от улучшения условий на рынке корпоративных облигаций за счет увеличения доходности от инвестиций в облигации и комиссий за услуги по хранению (например, TCBS, VPBANKS, VND).

Напротив, ROAA средних по размеру компаний, работающих с ценными бумагами (например, SHS, BSI, VDS), снизилась на 2% по сравнению с предыдущим кварталом, в основном из-за снижения стоимости инвестиций в акционерный капитал.

Рост маржинального кредитования у средних компаний, работающих с ценными бумагами, также происходит медленнее, чем у крупных компаний из-за ограничений в капитале и клиентской сети. В целом рейтинговое агентство VIS ожидает, что более половины из 251 компании выполнят свои годовые целевые показатели прибыли. Показатель ROAA отрасли за весь 2024 год улучшится на 50–70 базисных пунктов в годовом исчислении и достигнет 4,8–5%2.

Уровень кредитного плеча в отрасли остается низким благодаря значительному привлечению капитала. Значительный рост капитала отечественных компаний, работающих с ценными бумагами (VIX, VND, MBS) в третьем квартале 2024 года усилил буферы риска и сохранил коэффициент левериджа в отрасли на низком уровне около 230%.

Компании ACB Securities Company (ACBS) также по-прежнему предлагается увеличить капитал и постепенно играть более важную роль в бизнес-стратегии материнского банка. Для Ho Chi Minh City Securities Corporation (HSC) новое увеличение капитала будет способствовать расширению бизнеса и сохранению коэффициента маржинального кредитования ниже установленного лимита в 200% от капитала.

Ожидается, что в связи с дальнейшей мобилизацией капитала со стороны отечественных компаний (SSI, SHS, VCI) коэффициент левереджа в отрасли в ближайшие кварталы снизится.

В целом, только 10% компаний имеют высокую долю заемных средств из-за ограниченного доступа к капиталу или многочисленных обязательств по выкупу облигаций у клиентов. Риски ликвидности, связанные с ростом краткосрочной задолженности некоторых компаний с иностранными инвестициями и компаний, связанных с банками, по-прежнему хорошо контролируются.

Например, компании по ценным бумагам, аффилированные с банками (CTS, ORS), имеют доступ к кредитным линиям от отечественных банков, в то время как компании с иностранными инвестициями (MASVN, KIS) получают поддержку от своих материнских компаний.

Кроме того, ликвидные активы, такие как наличные деньги и депозитные сертификаты (CD) этих компаний, также составляют около 15–30% от общего объема активов. Риск рефинансирования кредитов институциональным и индивидуальным клиентам постепенно снизился для Techcom Securities Corporation (TCBS) благодаря четырехкратному увеличению выпуска долгосрочных облигаций в прошлом году.

В целом, 30% компаний имеют сильный профиль ликвидности, в основном это компании, работающие с ценными бумагами, связанные с банками, которые извлекают выгоду из недавнего привлечения капитала и в меньшей степени зависят от краткосрочного долга для финансирования основных инвестиций.

Отчет VIS Rating основан на данных, охватывающих 30 крупнейших по размеру активов компаний рынка ценных бумаг, на долю которых приходится около 90% совокупных активов отрасли.

Источник: https://baodautu.vn/trai-phieu-cham-tra-cua-cong-ty-chung-khoan-giam-dan-du-no-ky-quy-tang-rui-ro-d230539.html

![[Фото] Посещение туннелей Ку Чи — героический подземный подвиг](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/8/06cb489403514b878768dd7262daba0b)

![[Фото] Председатель Национальной Ассамблеи успешно завершил официальный визит в Узбекистан](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/9/8a520935176a424b87ce28aedcab6ee9)

![[Инфографика] Утверждение результатов выборов председателя Народного комитета провинции Донгтхап](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/9/b195c37b840e4fb298dde9d519fad2c8)

Комментарий (0)