Согласно онлайн-таблице процентных ставок по депозитам на 14 ноября, BIDV сохранил процентную ставку по депозитам сроком на 1-2 месяца на уровне 3,2% годовых, а сроком на 3-5 месяцев на уровне 3,5% годовых.

Однако с сегодняшнего дня BIDV увеличил процентную ставку по депозитам сроком от 6 до 36 месяцев на 0,2 процентных пункта. С учетом этого повышения новая процентная ставка по мобилизационным займам сроком от 6 до 11 месяцев по BIDV составляет 4,6% годовых, сроком от 12 до 36 месяцев — 5,5% годовых.

Ранее этот банк снизил процентные ставки по всем срокам 11 октября.

Таким образом, после неожиданного повышения процентных ставок, процентные ставки по депозитам сроком от 6 до 36 месяцев в BIDV вернулись на уровень до 11 октября.

В настоящее время процентная ставка на срок от 6 до 11 месяцев в BIDV равна процентной ставке VietinBank, а процентная ставка на срок от 12 до 36 месяцев равна процентной ставке Agribank.

Однако BIDV — не единственный банк, который повысил процентные ставки по депозитам с начала ноября. Ранее, вчера, ставки по депозитам сроком от 18 до 36 месяцев повысил и OCB Bank.

Напротив, коммерческие банки продолжают снижать процентные ставки по депозитам.

Сегодня утром, 14 ноября, Ocean Commercial Joint Stock Bank (OceanBank) объявил о снижении процентных ставок по депозитам сроком от 12 до 36 месяцев на 0,1–0,4% годовых.

Соответственно, процентные ставки по онлайн-депозитам на эти условия были одновременно снижены до 6% годовых, а процентные ставки по депозитам в кассе на эти условия также были снижены до 5,9% годовых.

В настоящее время OceanBank является банком, выплачивающим самую высокую процентную ставку в системе по депозитам сроком от 1 до 9 месяцев.

Процентная ставка банка (в кассе и онлайн) на срок от 1 до 5 месяцев, применяемая OceanBank, составляет 4,6% годовых. Процентная ставка по онлайн-депозитам сроком 6-8 месяцев в этом банке на данный момент составляет 5,8% годовых (в кассе 5,7% годовых), а сроком 9-11 месяцев — 5,9% годовых (в кассе 5,8% годовых).

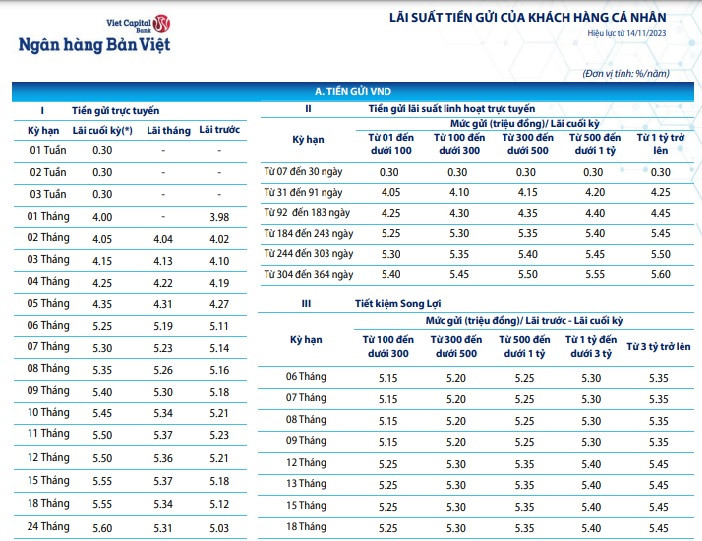

С сегодняшнего дня Bao Viet Commercial Joint Stock Bank (BVBank) также снизил процентные ставки по депозитам, сократив все условия депозитов.

Согласно последнему графику процентных ставок, опубликованному онлайн, процентная ставка по банковским кредитам сроком на 1 месяц резко снизилась на 0,4 процентных пункта до 4% годовых, а по кредитам сроком на 2 и 3 месяца — на 0,55 процентных пункта до 4,05% годовых и 4,15% годовых соответственно.

BVBank снизил процентную ставку по 4-месячным депозитам на 0,45 процентных пункта до 4,25% годовых, а ставка по 5-месячным депозитам снизилась на 0,4 процентных пункта до 4,35% годовых.

BVBank скорректировал процентные ставки на оставшиеся сроки с 0,25 до 0,3 процентных пункта.

Соответственно, процентная ставка по онлайн-депозиту сроком на 6 месяцев составляет 5,25%/год, сроком на 7 месяцев — 5,3%/год, сроком на 8 месяцев — 5,35%/год, сроком на 9 месяцев — 5,4%/год, сроком на 10 месяцев — 5,45%/год, сроком на 11 и 12 месяцев новая процентная ставка составляет 5,5%/год, в то время как процентная ставка по депозиту сроком на 15-18 месяцев составляет 5,55%/год, а на сроком на 24 месяца самая высокая процентная ставка составляет 5,6%/год.

Также сегодня Акционерный коммерческий банк «Ориент» (АКБ) скорректировал процентные ставки по депозитам сроком от 1 месяца до 11 месяцев.

Процентные ставки по онлайн-сбережениям сроком на 1 и 2 месяца в OCB снизились на 0,3 процентных пункта и составили всего 3,8%/год и 3,9%/год. Процентные ставки на срок от 3 до 5 месяцев снизились на 0,15 процентных пункта до 4,1% годовых.

OCB также немного снизил процентную ставку по срочным депозитам на 6–11 месяцев на 0,1 процентного пункта. При этом процентная ставка на срок 6-8 месяцев составляет 5,2% годовых, а на срок 9-11 месяцев — 5,3% годовых.

OCB сохраняет процентные ставки по депозитам неизменными на срок 12 месяцев и более. Процентные ставки по онлайн-депозитам сроком на 12–15 месяцев в настоящее время составляют 5,5% годовых, сроком на 18–21 месяц — 6,2% годовых, сроком на 24 и 36 месяцев — 6,3% и 6,4% годовых соответственно.

С начала ноября 21 банк снизил процентные ставки по депозитам, среди которых Sacombank, NCB, VIB, BaoVietBank, Nam A Bank, VPBank, VietBank, SHB, Techcombank, Bac A Bank, KienLongBank, ACB, Dong A Bank, PG Bank, PVCombank, VietA Bank, SCB, Eximbank, OceanBank, BVBank, OCB. При этом VietBank дважды снижал процентные ставки в ноябре.

Напротив, OCB и BIDV — банки, которые с начала месяца повысили процентные ставки по депозитам. С помощью OCB банк повысил процентные ставки на сроки от 18 до 36 месяцев. Между тем, BIDV повысил процентные ставки на сроки от 6 до 36 месяцев.

| ТАБЛИЦА САМЫХ ВЫСОКИХ ПРОЦЕНТНЫХ СТАВОК ПО ДЕПОЗИТАМ НА 14 НОЯБРЯ (%/год) | ||||||

| БАНК | 1 МЕСЯЦ | 3 МЕСЯЦА | 6 МЕСЯЦЕВ | 9 МЕСЯЦЕВ | 12 МЕСЯЦЕВ | 18 МЕСЯЦЕВ |

| ОКЕАНБАНК | 4.6 | 4.6 | 5.8 | 5.9 | 6 | 6 |

| CBBANK | 4.2 | 4.3 | 5.7 | 5.8 | 6 | 6.1 |

| HDBANK | 4.05 | 4.05 | 5.7 | 5.5 | 5.9 | 6.5 |

| ПВКОМБАНК | 3.65 | 3.65 | 5.6 | 5.6 | 5.7 | 6 |

| БАОВЬЕТБАНК | 4.4 | 4.75 | 5.5 | 5.6 | 5.9 | 6.2 |

| НЦБ | 4.45 | 4.45 | 5.5 | 5.65 | 5.8 | 6 |

| ГПБАНК | 4.25 | 4.25 | 5.45 | 5.55 | 5.65 | 5.55 |

| ВЬЕТНАМСКИЙ БАНК | 4.4 | 4.4 | 5.4 | 5.4 | 5.7 | 6.1 |

| БАК А БАНК | 4.35 | 4.35 | 5.4 | 5.5 | 5.6 | 5.95 |

| КИЕНЛОНГБАНК | 4.55 | 4.75 | 5.4 | 5.6 | 5.7 | 6.2 |

| ВЬЕТБАНК | 3.9 | 4.1 | 5.4 | 5.5 | 5.8 | 6.2 |

| БВБАНК | 4 | 4.15 | 5.25 | 4.5 | 5.5 | 5.55 |

| ОКБ | 3.8 | 4.1 | 5.2 | 5.3 | 5.5 | 6.2 |

| ДОНГ А БАНК | 4.2 | 4.2 | 5.2 | 5.3 | 5.55 | 5.7 |

| ШБ | 3.5 | 3.8 | 5.2 | 5.4 | 5.6 | 6.1 |

| САЙГОНБАНК | 3.4 | 3.6 | 5.2 | 5.4 | 5.6 | 5.6 |

| ВИБ | 3.8 | 4 | 5.1 | 5.2 | 5.6 | |

| ЛПБАНК | 3.8 | 4 | 5.1 | 5.2 | 5.6 | 6 |

| МБ | 3.5 | 3.8 | 5.1 | 5.2 | 5.4 | 6.1 |

| ЭКСИМБАНК | 3.6 | 3.9 | 5 | 5.3 | 5.6 | 5.7 |

| САКОМБАНК | 3.6 | 3.8 | 5 | 5.3 | 5.6 | 5.75 |

| ВПБАНК | 3.7 | 3.8 | 5 | 5 | 5.3 | 5.1 |

| ТПБАНК | 3.8 | 4 | 5 | 5 | 5.55 | 6 |

| МСБ | 3.8 | 3.8 | 5 | 5.4 | 5.5 | 6.2 |

| СКБ | 3.75 | 3.95 | 4.95 | 5.05 | 5.45 | 5.45 |

| ПГ БАНК | 3.4 | 3.6 | 4.9 | 5.3 | 5.4 | 6.2 |

| НАМА БАНК | 3.6 | 4.2 | 4.9 | 5.2 | 5.7 | 6.1 |

| АББАНК | 3.7 | 4 | 4.9 | 4.9 | 4.7 | 4.4 |

| СИБАНК | 4 | 4 | 4.8 | 4.95 | 5.1 | 5.1 |

| ТЕХКОМБАНК | 3.55 | 3.75 | 4.75 | 4.8 | 5.25 | 5.25 |

| АГРИБАНК | 3.4 | 3.85 | 4.7 | 4.7 | 5.5 | 5.5 |

| ВЬЕТИНБАНК | 3.4 | 3.75 | 4.6 | 4.6 | 5.3 | 5.3 |

| АКБ | 3.3 | 3.5 | 4.6 | 4.65 | 4.7 | |

| БИДВ | 3.2 | 3.5 | 4.6 | 4.6 | 5.5 | 5.5 |

| ВЬЕТКОМБАНК | 2.6 | 2.9 | 3.9 | 3.9 | 5 | 5 |

Будет ли Госбанк гибко использовать кредитно-вексельный канал? На канале открытого рынка Государственный банк проводит торги по процентным ставкам по казначейским векселям. Государственный банк временно прекратил выпуск казначейских векселей после выпуска 15 000 млрд донгов с процентной ставкой 1,2% на прошлой неделе. Между тем, с учетом того, что на прошлой неделе наступил срок погашения в размере 65 трлн донгов, общий объем казначейских векселей, находящихся в обращении на рынке, резко сократился до 154,65 трлн донгов (с 204,65 трлн донгов) к концу недели. Что касается межбанковских процентных ставок, то однодневные процентные ставки продолжили снижаться и завершили прошлую неделю на уровне 0,74%, что на 20 базисных пунктов ниже, чем на предыдущей неделе. С конца сентября в условиях неблагоприятной конъюнктуры мирового курса доллара США и для снижения давления на обменные курсы Государственный банк выпустил на рынок большой объем казначейских векселей с целью регулирования процентных ставок на вторичном рынке до более разумного уровня, что позволило снизить спекуляции на разнице процентных ставок. Давление на обменный курс несколько снизилось с начала ноября, когда индекс DXY развернулся и немного снизился (-0,8% по сравнению с концом октября), а валюты стран, являющихся основными торговыми партнерами Вьетнама, также значительно выросли (например, корейская вона выросла на 2,5%, евро увеличился на 0,93% или тайский бат увеличился на 0,82%). Таким образом, решение о прекращении выпуска казначейских векселей Государственным банком отчасти обусловлено вышеуказанными причинами, а отчасти тем, что спрос со стороны коммерческих банков на казначейские векселя снизится в связи с необходимостью подготовки коммерческими банками ликвидности к пиковому кредитному сезону в конце года. Однако, по оценке SSI Research, валютные риски все еще существуют, когда разрыв в процентных ставках остается большим, и вполне вероятно, что Государственный банк будет гибко использовать канал кредитных векселей (возможно, с более короткими сроками) при необходимости. |

Источник

![[Фото] Премьер-министр Фам Минь Чинь председательствует на правительственной конференции с местными властями по вопросам экономического роста](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/2/21/f34583484f2643a2a2b72168a0d64baa)

Комментарий (0)