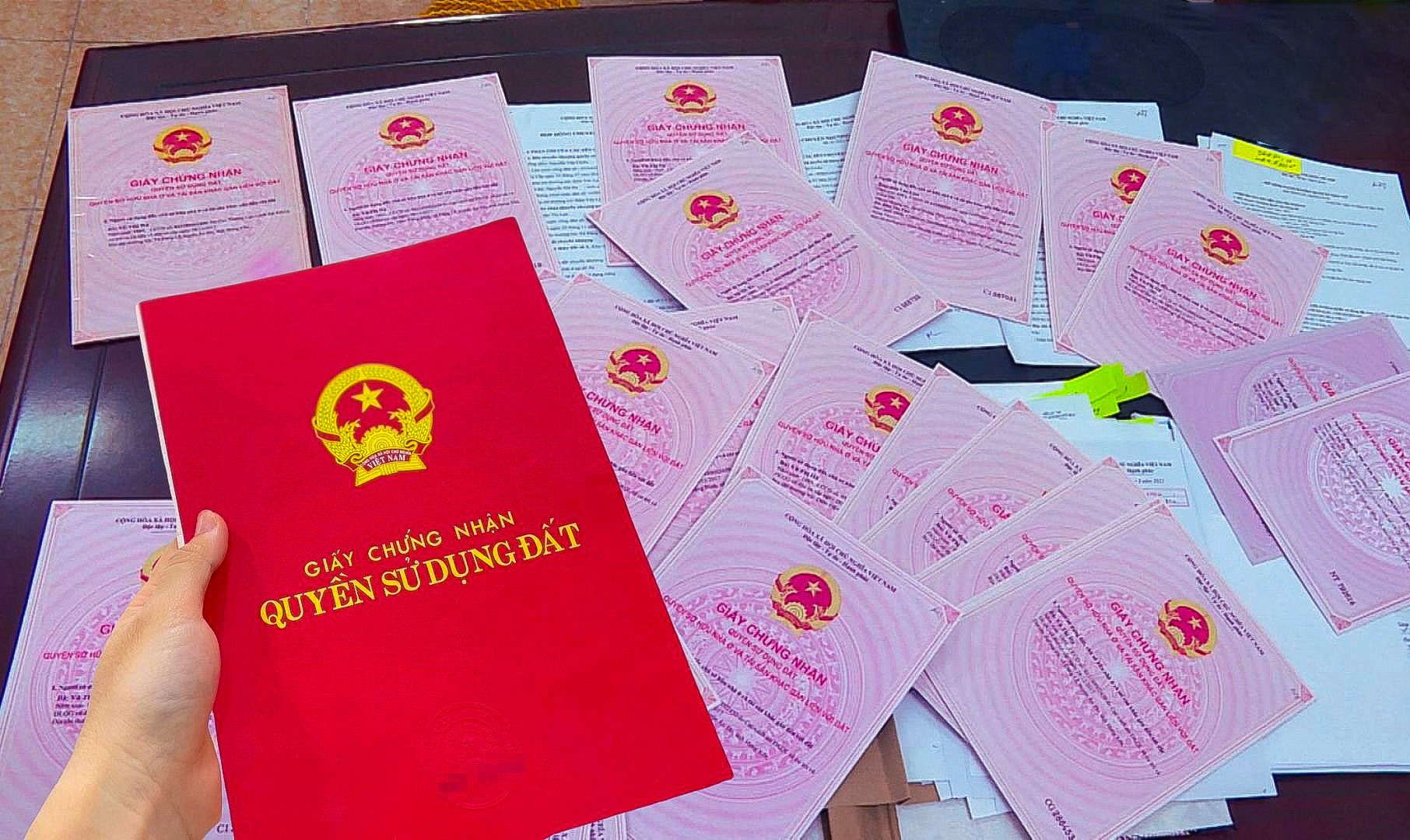

토지법(개정)은 제15대 국회 제5차 임시회에서 국회를 통과하였으며, 총 16장 260조로 구성되었으며, 토지이용권 증명서, 재산소유권 증명서 발급에 대한 세부 내용을 담고 있으며, 토지이용권에 관한 서류 없이 토지를 사용하는 개인이 토지법을 위반하지 아니하는 경우와 적절한 허가 없이 토지를 배정한 경우는 제외됩니다.

구체적으로는 법 제137조에 규정된 토지이용권에 관한 각종 서류를 갖추지 않고 토지를 안정적으로 사용하고 있는 가구 및 개인에게 토지이용권 및 토지에 부착된 자산소유권 증서를 발급하고, 이 법 제139조 및 제140조에 해당하지 않는 경우이다.

국회는 토지법(개정)을 통과시켰습니다.

첫째, 1980년 12월 18일 이전에 토지를 사용했고, 현재 토지가 있는 자치단체의 인민위원회로부터 분쟁이 없음이 확인된 가구 및 개인에게는 토지 사용권 및 토지에 부착된 자산 소유권 증서가 발급됩니다.

둘째, 1980년 12월 18일부터 1993년 10월 15일 이전까지 토지를 사용하였고, 현재 토지가 있는 공사 인민위원회로부터 분쟁이 없음이 확인된 가구 및 개인에게는 토지 사용권 및 토지에 부착된 자산 소유권 증서가 발급됩니다.

셋째, 1993년 10월 15일부터 2014년 7월 1일 이전까지 토지를 사용하던 가구 및 개인은 현재 토지가 있는 자치단체의 인민위원회로부터 분쟁이 없음을 확인할 경우 토지 사용권 및 토지에 부착된 자산 소유권 증서를 발급받게 됩니다.

넷째, 하나의 토지를 여러 가구 또는 개인이 공동으로 사용하는 경우 이 조 제1항·제2항 및 제3항에 따른 주거용지의 한도는 그 가구 또는 개인의 주거용지의 한도의 합계로 산정한다.

가구 또는 개인이 주택이 있는 많은 토지를 사용하고 있고, 토지가 있는 공사 인민위원회로부터 1993년 10월 15일 이전부터 토지를 안정적으로 사용하고 있다는 것이 확인될 경우, 주거용 토지 한도는 토지별 규정에 따라 결정됩니다.

다섯째, 이 법 제118조 제1항의 규정에 따라 농지 할당을 받을 자격이 있는 가구와 개인이 2014년 7월 1일 이전에 이 법 제137조에 명시된 서류 없이 주거용 토지 또는 비농업용 토지를 사용하였고, 사회경제적 여건이 어려운 지역 또는 사회경제적 여건이 특별히 어려운 지역에 영주권을 등록하였으며, 토지가 소재한 사법부 인민위원회로부터 분쟁이 없음을 확인한 경우, 토지 사용권 및 토지에 부착된 자산 소유권 증명서를 발급받으며 토지 사용료를 내지 않아도 됩니다. 토지면적은 이 조 제1항, 제2항, 제3항 및 제4항의 규정에 따라 토지이용권 및 토지에 부착된 자산소유권증서를 발급할 때 결정됩니다.

개정 토지법은 2014년 7월 1일 이전에 서류가 없고 토지 분쟁이 없는 가구 및 개인의 토지에 적색등본을 부여한다고 규정하고 있습니다.

여섯째, 농지사용으로 안정적으로 토지를 이용하고 있는 가구 및 개인으로서 토지 소재지 공사 인민위원회로부터 분쟁이 없음이 확인된 경우, 국가가 토지를 할당하여 현재 사용 중인 토지 면적에 대하여 토지이용료를 징수하지 아니하는 형식으로 토지사용권 및 토지에 부착된 자산소유권 증서를 발급한다. 다만, 이 법 제176조에 규정된 개인 농지 할당 한도를 초과할 수 없다.

토지이용기간은 토지이용권 및 토지에 부착된 자산의 소유권 증명서가 발급된 날로부터 계산됩니다. 남아 있는 농경지 면적(있는 경우)은 국가 임대 토지로 전환되어야 합니다.

일곱째, 본 조 제1항, 제2항, 제3항, 제4항 및 제5항의 경우에 주거용 토지 한도에 관한 지방조례를 적용하여 주거용 토지 면적을 결정하는 경우 토지사용자가 토지이용권 및 토지에 부착된 자산소유권증서를 신청할 당시의 조례에 따라 시행한다.

여덟째, 본 조 제1항, 제2항, 제3항, 제4항, 제5항 및 제6항의 경우에 토지를 사용하는 가구와 개인이 토지사용권 및 토지에 부착된 자산소유권증서를 받을 자격이 없는 경우, 국가가 토지를 회수할 때까지 현 상태 그대로 토지를 임시 사용할 수 있으며, 규정에 따라 토지를 신고하고 등록해야 한다.

아홉째, 국가는 이 조에서 규정하는 조건을 갖추고 등록한 경우에 토지사용권 및 토지에 부착된 자산소유권 증서를 발급할 책임을 진다 .

[광고2]

원천

댓글 (0)