위 정보는 DKRA 그룹이 최근 발표한 4월 부동산 시장 보고서에 기록되어 있습니다. 이에 따라 리조트 빌라 부문의 경우 2022년 2분기 말부터 공급이 지속적으로 감소하였고, 시장에 출시된 프로젝트 수도 극히 적었으며, 공급량은 전월 대비 69% 감소하였고, 같은 기간 대비 98% 감소하였습니다.

구체적으로, 이번 달에는 신규 프로젝트가 1개, 다음 단계에서 판매를 시작하는 프로젝트가 1개 등 총 2개의 프로젝트만 있었고, 12개의 주택 단위가 공급에 합류했습니다. 북부와 남부는 전체 시장의 공급을 주도하는 반면, 중부 지역은 4개월 연속으로 새로운 프로젝트가 기록되지 않았습니다.

반면, 신규 소비량은 3단위에 불과해 소비율은 38%에 달한다. 이는 수요가 매우 낮아서 발생하며, 새로운 프로젝트의 판매가 부진합니다. 1차 프로젝트의 60%가 거래를 기록하지 않고 장바구니를 마감했습니다.

DKRA의 평가에 따르면, 1차 매매 가격 수준은 지난달과 비교하여 변동이 없었습니다. 북부 지역에서는 최고 1차 매매 가격이 단위당 288억 VND로 기록되었고, 최저 가격은 단위당 85억 VND였습니다.

남부 지역에서 가장 높은 기본 가격은 단위당 522억 VND이고, 가장 낮은 가격은 단위당 291억 VND입니다. 다음 달에는 시장 공급과 수요가 약간 증가할 것으로 예상되지만, 주로 푸꾸옥 지역에 집중적으로 큰 변동은 없을 것으로 보입니다. 많은 투자자는 여전히 이 부문의 매수자를 지원하기 위해 이자율 지원 정책, 원금 유예 기간 등을 적용하고 있습니다.

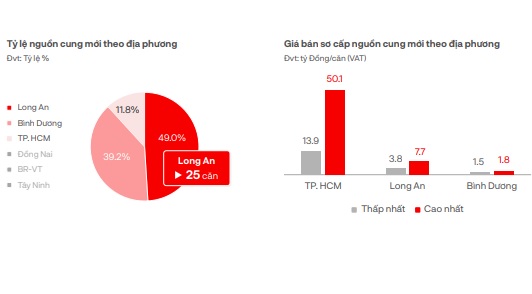

지역별 주요 공급 및 판매 가격입니다.

리조트 타운하우스/상점주택 부문에서는 4월에 신규 프로젝트 2개에서 공급이 20채에 불과해 전달 대비 33% 증가했지만, 여전히 매우 낮은 수준이며, 주로 푸꾸옥과 뚜옌꽝 지역에 집중되어 있습니다. 한편, 신규 소비는 8대 수준에 그쳐 작년 같은 기간에 비해 99% 감소했다.

시장 수요는 여전히 적으며, 2022년 같은 기간과 비교했을 때 1%에 불과합니다. 모든 신규 프로젝트는 판매가 부진하며, 1차 프로젝트의 60% 이상이 거래를 기록하지 않고 바구니를 마감합니다. 주요 판매 가격은 지난달과 비교해 변동이 없었고, 빠른 결제 시 30~40% 할인 정책이 계속 적용돼 시장 수요를 자극했습니다.

다가오는 달에는 완전한 법적 절차를 거쳤고 강력한 재무적 잠재력을 갖춘 투자자가 개발한 프로젝트에 초점을 맞춰 시장 공급과 수요가 약간 증가할 것으로 예상됩니다. 그 사이 북부와 남부는 여전히 공급이 많은 지역이지만, 중부 지역은 여전히 새로운 프로젝트가 부족합니다.

콘도텔 부문에서는 2개 프로젝트에서 신규 공급으로 84개의 아파트가 추가되었습니다. 1개의 신규 프로젝트와 1개의 다음 단계 프로젝트가 있는데, 3월 대비 58% 이상 감소하고 같은 기간 대비 17% 감소했습니다. 신규 소비는 32대에 도달하여 소비율이 38%에 달했습니다.

콘도텔 소비는 낮은 수준을 유지하고 있다.

공급량은 전월 대비 58% 이상 감소하고 작년 같은 기간 대비 약 17% 감소하여 매우 낮은 수준에 머무를 것으로 평가됩니다. 공급 측면에서는 북부와 중부 지역이 여전히 선두를 달리고 있습니다. 남부 지역에서만 4개월 연속으로 새로운 공급이 기록되지 않았습니다.

기본 판매 가격의 변동이 크지 않으며, 우대 프로그램, 신속납부할인, 원금유예, 이자율 지원 등이 여전히 널리 적용되어 고객의 관심을 끌고 있습니다. 4~5성급 국제 브랜드가 운영하는, 완전한 법적 문서를 갖춘 프로젝트는 여전히 시장에서 우선순위를 차지하며, 일반 시장 수준에 비해 매출이 더 긍정적입니다.

북부 지역에서 가장 낮은 1차 매매 가격은 m2당 3,100만 VND이고, 가장 높은 가격은 m2당 5,610만 VND입니다. 침체된 시장에도 불구하고 남부 지역의 매매 가격은 매우 높아 가장 낮은 1차 가격이 m2당 1억 960만 VND이고, 가장 높은 가격이 m2당 1억 3940만 VND에 이릅니다.

다음달에는 정부의 긍정적인 정보 덕분에 시장 수급이 계속 회복될 것으로 예상되지만 단기적으로는 큰 돌파구가 없을 것으로 보인다.

[광고2]

원천

댓글 (0)