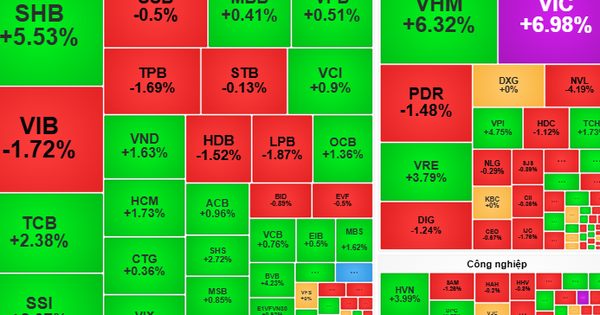

2024年の旧正月後の最初の週は好調で、VN指数は上昇傾向を維持し、1,200ポイントの心理的抵抗ゾーンを上回りました。終値ではVN指数は7.2ポイント(+0.60%)上昇し、1,209.70ポイントで取引を終えました。

VN指数が1,200ポイントの心理的価格帯を超えたことで、市場は引き続きプラス傾向を維持し、活発な取引が行われた。取引終了時点で、VN指数は7.20ポイント(+0.60%)上昇して1,209.70ポイントとなり、前回の取引セッションの最高値を超え、2018年の最高値に相当する1,211ポイント前後の価格帯に向かっている。

しかし、最も近いサポートレベルである1,200ポイントはまだテストされていないため、新たな購入ポイントでは、最適な支払いポイントを得るために修正を優先する必要があります。

HNX指数は0.29ポイント(+0.13%)上昇し、233.04ポイントとなった。上場されている2つのフロアにおける市場の幅はプラスを維持しましたが、価格の差は拡大し、390銘柄が値上がり(11銘柄が天井)、269銘柄が値下がり(6銘柄が底値)、139銘柄が基準価格を維持しました。上場されている2つのフロアの流動性は19兆4,883.3億ドンで、前日比5.48%減となったものの、平均を上回り、短期キャッシュフローはコード間で継続的に循環している。

興味深い情報は、2024年2月15日付首相指令第6号であり、首相は、財務省に対し、ベトナム国家銀行および計画投資省と主導し、株式市場をフロンティア市場から新興市場に昇格するための基準を満たすために、指定された分野における問題を迅速に処理するよう要請した。総理は、財務省に対し、本件の実施結果を令和6年6月30日までに総理に報告するよう要請した。

銀行グループと大型株グループを起点とした上昇の勢いは依然として維持されており、グループ内でのリズミカルな主役交代により、調整のたびに指数にとって良好な基盤が築かれています。銀行グループの後、VN30であまり上昇していないコードは、今日のセッションで非常に活発に取引されました。注目すべきものとしては、GVR(+6.81%)、VNM(+3.55%)、VIC(+3.29%)、BVH(+2.91%)などが挙げられます。銀行は引き続き多様化していますが、HDB(-1.48%)、STB(-1.44%)、LPB(-1.37%)、BID(-0.82%)など、そのほとんどが好調な成長期の後に調整圧力にさらされています。

VICやVHMなどの主力銘柄は、NRC(+8.70%)、FIR(+7.00%)、CRE(+5.11%)、SCR(+3.62%)などほとんどの銘柄が大幅に上昇したことで、不動産銘柄にプラスの影響を与えました。

一方、工業用不動産株とゴム株は前日の調整圧力から大きく回復し、多くの銘柄が引き続き直近の最高値を上回り、流動性はGVR(+6.81%)、DPR(+2.95%)、SIP(+2.56%)、PHR(+2.41%)と大きく増加しました。鉄鋼、建設、建材株は概ねわずかな調整圧力を受け、NKG(-0.61%)、HPG(-0.21%)、PC1(-2.02%)、CTD(-1.04%)、KSB(-1.00%)など前日に比べて流動性が大幅に減少しました。

外国人投資家は旧正月休暇後に2日連続で売り越しとなり、VNMとSTBの2銘柄の売上げが最も多く、それぞれ1,229億VNDと1,190億VNDとなった。このブロックの純購入の午後は支出がかなり慎重で、DIG は 550 億 VND をわずかに上回る価値で最も購入された株式でした。

HSC証券は、好シナリオでは、キャッシュフローが上昇していない銘柄群に広がり続け、より高いリスクを負って機会を模索する可能性があるとみている。したがって、新規購入においては、相場の高さやリスクレベルが大きくなるにつれて、ポジション管理をさらに強化する必要があります。現時点で市場に参入する際に優先されるアクションは、厳格な購入ポイントとマージン レバレッジおよびストップ ロスしきい値の厳格な管理を組み合わせたビジネスの基本原則です。

[広告2]

ソース

![[写真] 習近平中国総書記兼国家主席歓迎レセプション](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/14/9afa04a20e6441ca971f6f6b0c904ec2)

コメント (0)