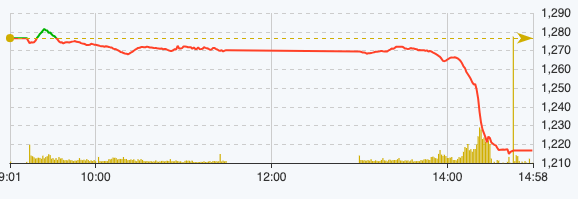

今週最初の取引セッションは不安定で、売り圧力が広がり、VN指数は59.99ポイント(4.7%)下落して1,216.5ポイントとなった。これは、2022年5月12日以来、約2年ぶりの大幅な下落となります。

この下落により、ベトナム株式市場は4月15日の取引でアジア最大の下落を記録した。時価総額も4月15日の取引終了時点で244兆ドン減少し、49億5千万ドンとなった。

大手10社が総合指数から27ポイント以上を奪い、市場が急落した「犯人」は大型株グループだ。特に銀行グループでは、BID、VCB、CTG、TCBの4つのコードが下落を主導し、合計14.6ポイントを失いましたが、BIDだけで5.2ポイントを失いました。 VPBコードもトップ10入りし、2.15ポイント下落して市場を押し下げた。インデックスに影響を与える上位 10 位の残りの 5 つのコードは、それぞれ VHM、GVR、GAS、HPG、MSN です。

なぜ?

ユアンタ・ベトナム証券会社の分析担当ディレクター、グエン・テ・ミン氏によると、ベトナム株式市場の下落は、米国の消費者物価指数が3か月連続で予想を上回った状況で発生し、FRBの利下げロードマップが遅れる可能性があるという。債券利回りと米ドルが再び急上昇し、為替レートの上昇圧力を引き起こした。

さらに、先週末には、テヘランが「トゥルー・コミットメント作戦」と名付けた夜間攻撃も発生。両国は数十年にわたり対立しているが、イランがイスラエル領を攻撃するのはこれが初めてとなった。イランは、これはイスラエルが実行したとされる空爆への報復だと主張した。この話は投資家たちの慎重さと不安をさらに高めている。

しかし、ミン氏は、この紛争に対する反応のレベルはそれほど大きくないと述べた。その理由は、投資家は当初、リスクが中東に広がる可能性があると考えていたが、イスラエルが反応しなかったことでこのリスクが大幅に軽減されたためだ。

もう一つの兆候は、過去5セッション(4月8日から12日)の平均流動性が急激に低下し、1セッションあたり16兆2,600億ドンと32%近く減少したことだ。また、4月に入ってからは外国人投資家の売り越しも増加しており、国内投資家のネガティブな感情に拍車をかけている。この専門家は、外国人投資家による売り越し圧力は依然としてかなり大きいと予測している。

要約すると、本日のセッションにおける市場の急落は、為替レートの圧力、債券金利の上昇、流動性の欠如、外国人の純売りの増加、イランによる前例のないイスラエルへの攻撃など、多くの要因によるものでした。

4月15日のVN-Indexのパフォーマンス(出典:FireAnt)。

DSC証券部門のディレクターであるブイ・ヴァン・フイ氏も同様の見解を示し、米国の消費者物価指数が3カ月連続で予想を上回り、債券利回りと米ドルも再び大幅に上昇している状況で、世界情勢は比較的ネガティブであるとコメントした。一方、地政学的紛争により商品市場が上昇し、潜在的なインフレ圧力が生じている。

パッション・インベストメントのCEOであるラ・ジャン・チュン氏は、通常、約5~6か月の上昇トレンド期間中に調整が行われると述べた。 1,300ポイント付近に近づくと、キャッシュフローがやや弱くなり、短期的な要因もあまり良くないようです。したがって、市場は1,300ポイント付近から12〜15%調整し、その後短期的な底値を形成し、上昇を続け、以前のピークを上回る可能性が高い。

「これは上昇傾向にある市場の健全な調整であり、通常は毎年2回の調整がある」と専門家のラ・ジャン・チュン氏は述べた。

現時点で底値で買うべきでしょうか?

今後の市場予測について、ミン氏は、最悪のシナリオではVN指数が1,200~1,210ポイントに戻る可能性があると述べた。 VN-Index が 1,200 ポイントを「突破」する可能性は低い。リスクがそれほど大きくないため、これほど深刻な下降トレンドを引き起こすことはないからだ。

1回の取引セッションでの衝撃的な下落により、Yuanta Vietnamの専門家は、底値狙いの資金がすぐに参入してくるとみている。他の投資チャネルが困難に直面し、大量のキャッシュフローが株式市場に流入するのを待っているときでも、株式は依然として魅力的な投資チャネルだからです。

依然として高比率の株式を保有している投資家は、マージン圧力がなければ売却すべきではない。現金を多く保有する投資家は急いで支出するのではなく、1,200~1,210ゾーンの残高が揃うまで待って、低い割合で試しに購入すべきだ。

DSCの専門家は、現在のトレンドは依然として調整と蓄積であると考えています。指数が上昇しても、流動性と幅が広がることは困難です。現在のサポートゾーンは1,240〜1,250ポイント前後です。

取引戦略に関しては、短期的なリスク要因が多く、市場が情報を十分に織り込んでいない可能性がある現在の状況では、緊張状態を避けながら、特に高レバレッジの使用を制限しながら、株式比率を適度なレベルに維持する必要があります。

決算シーズン中は、銀行、証券、産業用不動産、石油・ガス上流部門、輸出入、鉄鋼など、見通しが明るい業界グループを検討することができます。ただし、割合を増やすのは価格基準エリアのみにすべきであり、高価格エリアでの興奮した買いは避けるべきです。

[広告2]

ソース

![[写真] ファム・ミン・チン首相が経済成長に関する地方との政府会議を主催](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/2/21/f34583484f2643a2a2b72168a0d64baa)

コメント (0)