Perspectives boursières Semaine 26/2 - 2/3 : Les investisseurs à court terme doivent se montrer prudents

La tendance haussière à court terme est toujours maintenue et après avoir franchi la zone de résistance psychologique à 1 200 points, le VN-Index n'a pas encore eu la chance de retester cette zone de support.

Après avoir fortement augmenté jusqu'à la fourchette de prix de 1 235 points - 1 255 points, correspondant à la fourchette de prix maximale d'août et septembre 2023, VN-Index a connu une semaine de négociation volatile avec 3 séances consécutives de fluctuations étroites en dessous de la résistance de 1 235 points. Surtout la séance du week-end (23 février), première séance de 2024, a connu de fortes fluctuations, augmentant brusquement au début de la séance, mais diminuant fortement à la fin de la séance.

Plus précisément, au cours de cette séance, les valeurs bancaires ont poussé l'indice à la hausse au début de la séance jusqu'à 1 240 points, puis la pression de vente a soudainement augmenté au cours de la séance de l'après-midi, l'ajustement des groupes à grande capitalisation et bancaires a été la principale raison pour laquelle l'indice VN a connu une forte baisse avec un volume d'échanges très soudain, plus de 1,3 milliard d'actions montrant une forte pression de distribution à court terme. En fin de semaine, le VN-Index s'est arrêté à 1 212 points, toujours au-dessus de la zone de prix psychologique de 1 200 points et en légère hausse par rapport à la fin de la semaine dernière.

Au cours de la semaine, la valeur totale des transactions sur HoSE a atteint 118 101 milliards de VND, soit une forte augmentation et un volume moyen de transactions de près de 1 milliard d'actions/séance, dont la séance de négociation du 23 février 2024, le volume de transactions a atteint 1,327 milliard d'actions, le plus haut depuis la séance du 18 août 2023. Cette évolution combinée à la forte baisse de fin de semaine montre des risques de distribution à court terme dans de nombreux codes/groupes de codes lorsque le VN-Index se situe dans la fourchette de prix de 1 235 points à 1 240 points. Les investisseurs étrangers ont augmenté leurs transactions au cours de la semaine et ont fortement vendu 1 456,6 milliards de VND sur HoSE ; vendu net sur HNX pour une valeur de 39,69 milliards de VND.

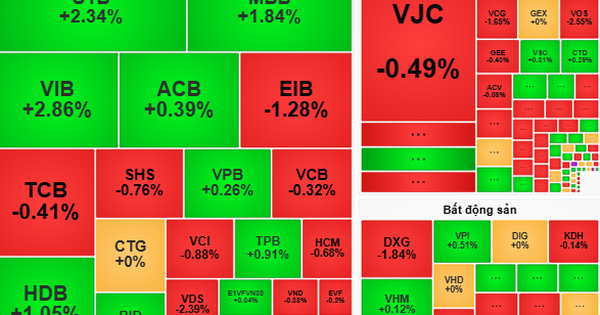

Comme mentionné ci-dessus, le groupe qui a une influence majeure sur l'indice est celui des banques, avec une divergence et une liquidité soudaine, stimulant les flux de trésorerie à court terme pour augmenter les transactions. De nombreux codes ont encore fortement augmenté, dépassant l'ancien pic comme BID (+7,11%), VAB (+6,25%), TCB (+4,16%)..., le reste a principalement diminué avec LPB (-4,74%), HDB (-3,43%), OCB (-3,18%), EIB (-2,65%)...

Au cours de la dernière séance de la semaine, de nombreux groupes d’actions ont chuté fortement. Français Les valeurs des services financiers et des valeurs mobilières ont principalement fluctué dans une fourchette étroite, terminant la semaine principalement en baisse avec TVB (-7,44%), APG (5,78%), VND (-4,96%), AGR (-4,34%)..., à l'exception de IVS (+10,68%), HBS (+3,85%)... Les valeurs immobilières ont également été le groupe avec la performance la moins positive par rapport au marché général, la plupart d'entre elles ayant baissé, sous une forte pression vendeuse en fin de semaine comme TCH (-6,20%), DIG (-6,10%), PDR (-5,72%), ITC (-5,24%)... en plus des valeurs positives CCL (+13,26%), VRE (+13,11%), PXL (+10,71%)...

Les valeurs les plus positives sont celles de l'immobilier de parcs industriels et du caoutchouc. Malgré une forte pression à la vente lors de la dernière séance de la semaine, de nombreuses valeurs ont néanmoins bien progressé en fin de semaine, notamment TIP (+6,83%), IDV (+6,70%), GVR (+3,38%)... contrairement à LHG (-2,87%), DPR (-2,72%), KBC (-2,70%)...

Selon les experts, il s’agit d’une période d’ajustement qui pourrait constituer un rythme sain avant que le marché ne s’équilibre bientôt, et par conséquent, ce sont aussi des opportunités d’augmenter à nouveau les stocks. En outre, la fluctuation à prendre en compte est l'augmentation de la liquidité équilibrée du marché dans les deux groupes de grande capitalisation et le retour au groupe de moyenne capitalisation. Contrairement au début janvier 2024, la liquidité était principalement concentrée et a augmenté dans le VN30 et les bluechips. Au cours des 2 à 3 dernières semaines, parallèlement à l'augmentation des scores du marché, il y a eu un équilibre lorsque les flux de trésorerie ont également recherché des opportunités dans d'autres groupes industriels en plus du VN30 et du secteur bancaire.

D'un point de vue à court terme, le marché s'est approché de la forte résistance des 1 250 points et s'est ajusté correctement. Le niveau de support psychologique de l'indice est la zone de 1 200 points dans cette correction. Bien que le marché soit encore susceptible de se redresser, il convient de noter que, comme la 6e séance n'est que la première séance d'ajustement, les prévisions restent fragiles.

En résumé, bien que la tendance haussière à court terme soit toujours maintenue et après avoir franchi la zone de résistance psychologique à 1 200 points, le VN-Index n'a pas encore eu la chance de retester cette zone de support. Par conséquent, il est considéré comme raisonnable de ralentir et de s’ajuster pour retester cette zone de support. Les fluctuations et les ajustements sont susceptibles de se reproduire au cours des prochaines séances. Les investisseurs à court terme doivent être prudents au stade actuel, car l'indice VN évolue à un point haut dans le canal d'accumulation à moyen terme et a envoyé des signaux de correction, de sorte que les risques à court terme augmentent.

Par conséquent, les nouvelles positions d’achat doivent prêter attention à ces changements dans l’état du marché pour optimiser les positions de trading au lieu d’être influencées par des facteurs émotionnels et le statut FOMO pour influencer les décisions d’investissement. Il est prévu que les flux de trésorerie continueront de tourner autour des groupes d'actions dans les secteurs présentant des fondamentaux positifs et un potentiel de croissance en 2024, tels que la banque, l'immobilier dans les parcs industriels, les ports maritimes, les produits chimiques, le pétrole et le gaz, etc.

Source

![[Photo] Le Premier ministre Pham Minh Chinh préside une conférence gouvernementale avec les localités sur la croissance économique](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/2/21/f34583484f2643a2a2b72168a0d64baa)

Comment (0)