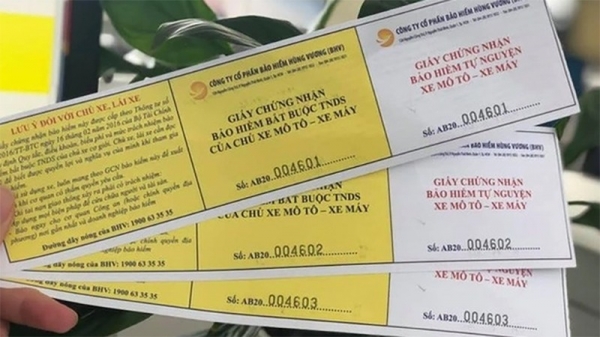

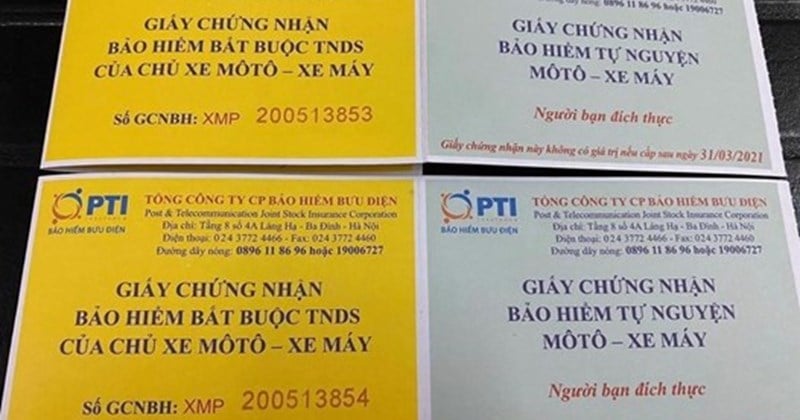

El Ministerio de Finanzas ha emitido la Circular 67/2023/TT-BTC que orienta una serie de artículos de la Ley de Negocios de Seguros de 2022, el Decreto 46/2023/ND-CP del 1 de julio de 2023 del Gobierno que detalla la implementación de una serie de artículos de la Ley de Negocios de Seguros. En el cual se aprueban nuevas normas sobre los métodos y bases para el cálculo de las primas de seguros de vehículos a motor.

Método y base para el cálculo de las primas de seguros de vehículos de motor

El artículo 25 de la Circular 67/2023/TT-BTC proporciona orientación sobre los métodos y bases para el cálculo de las primas de seguro para el seguro de vehículos de motor.

En concreto, las empresas de seguros distintos del seguro de vida y las sucursales de empresas de seguros distintos del seguro de vida extranjeras aplicarán de forma proactiva métodos adecuados para el cálculo de las primas de seguro de vehículos de motor, asegurándose de que cumplen al menos los siguientes requisitos:

Las primas de seguros se construyen para garantizar el cumplimiento de lo dispuesto en el inciso d), inciso 2, del artículo 87 de la Ley del Negocio de Seguros.

La prima incluye la prima neta, los costos de desarrollo del producto y el beneficio esperado. Las primas de seguros netas, los costos de implementación de productos de seguros y los beneficios esperados se construyen de acuerdo con lo dispuesto en las cláusulas 2, 3 y 4 del artículo 25 de la Circular 67/2023/TT-BTC.

Como base para el cálculo de las primas de seguro se utilizan los siguientes factores de riesgo, entre ellos: Tipo de vehículo de motor según las leyes de tránsito; Fines comerciales (vehículos comerciales, vehículos no comerciales); Finalidad del uso de vehículos de motor (vehículos de pasajeros, vehículos de carga, vehículos especializados); Año de fabricación del vehículo de motor.

En caso de aplicar factores de riesgo adicionales a los factores anteriores, las empresas de seguros distintos de los de vida y las sucursales de empresas de seguros distintos de los de vida extranjeras deben asegurarse de que disponen de los datos prescritos en el punto a, cláusula 2, artículo 25 de la Circular 67/2023/TT-BTC.

Realizar el registro específico de casos y bases para el incremento y disminución de las primas de seguros.

El aumento de las primas de seguros debe basarse en factores que aumentan el riesgo asegurado.

La reducción de las primas de seguro debe garantizar que, en todos los casos, la prima de seguro después de la reducción no sea inferior a la prima de seguro pura y se base en uno o más factores que reduzcan, dispersen, compartan riesgos o reduzcan el costo de implementación de los productos de seguro de vehículos automotores, incluidos la escala del número de vehículos asegurados, la elección del nivel de franquicia, el nivel de franquicia, el historial de compensación, la forma de distribución del producto y otros factores (si los hubiera). En caso de reducción de la prima de seguro debido a ventas directas, el nivel de prima de seguro reducido no exceda la tasa de comisión del agente de seguros según lo prescrito en el artículo 51 de la Circular 67/2023/TT-BTC;

Se garantiza que las primas de las condiciones de seguro adicionales corresponden a las condiciones y responsabilidad del seguro; En caso de que la cláusula adicional amplíe el alcance del seguro, la prima deberá incrementarse. En caso de que la cláusula reduzca el alcance del seguro, la prima deberá reducirse, pero en ningún caso podrá reducirse en una cantidad superior a la prima neta.

La prima de seguro pura es la prima de seguro destinada a garantizar el cumplimiento de las obligaciones contraídas con el comprador del seguro, correspondientes a las condiciones y responsabilidades del seguro.

Las empresas de seguros distintos de los de vida y las sucursales de empresas de seguros distintos de los de vida extranjeras deberán establecer primas de seguro netas para el período de seguro de 1 año de los productos de seguros de vehículos automotores, asegurándose de que se cumplan los siguientes requisitos:

Las primas netas de seguros se determinan con base en datos estadísticos reales de compañías de seguros y sucursales de compañías de seguros generales extranjeras, asegurando escala y continuidad durante una serie temporal mínima de 5 años consecutivos.

En caso de que los datos estadísticos no garanticen la escala y continuidad, las empresas de seguros y las sucursales de empresas extranjeras de seguros distintos del seguro de vida podrán utilizar las siguientes fuentes: Primas netas de seguros anunciadas por agencias y organizaciones competentes; Estadísticas públicas y oficiales publicadas por los organismos nacionales competentes para determinar las primas netas de seguros; Prima neta proporcionada por la empresa matriz o empresa de reaseguro, organización de seguros extranjera que acepta el reaseguro; En este caso, la empresa u organización de reaseguros debe tener una calificación mínima de “BBB” de Standard & Poor's o Fitch, “B++” de AMBest, “Baal” de Moody's o calificaciones equivalentes de otras organizaciones de calificación con funciones y experiencia en el año fiscal más cercano al momento de presentación de la solicitud de registro del método y base de cálculo de primas de seguros, y debe tener experiencia en la explotación de reaseguros para este tipo de riesgo en el mercado vietnamita o asiático.

En caso de ajuste de la prima neta de seguros de reaseguradoras extranjeras (aumento o disminución), las empresas de seguros y las sucursales de empresas extranjeras de seguros distintos del seguro de vida deberán explicar los motivos.

El uso de las primas de seguros puros proporcionadas por las empresas y organizaciones de reaseguros debe ser consistente con los beneficios de seguros que la empresa de seguros o la sucursal de la empresa de seguros no de vida extranjera pretende proporcionar en las reglas y términos del producto de seguros.

La prima neta se determina específicamente para cada riesgo o para algunos de los siguientes riesgos: colisión (incluida la colisión con otros objetos); volcar, caer, hundirse, caerse; golpeado por otros objetos; incendio, explosión; desastre natural; robado; y otros riesgos (si los hubiera).

Las primas netas de corto plazo (menos de 01 año) o de largo plazo (más de 01 año) se determinan sobre la base de las primas netas para un período de seguro de 01 año y deben incluir una explicación de los supuestos de asignación de riesgos correspondientes al período de seguro.

Las empresas de seguros distintos del seguro de vida y las sucursales de empresas de seguros distintos del seguro de vida extranjeras deben garantizar que los supuestos sobre costos y beneficios incluidos en las primas de seguro no excedan el 50% de las primas de seguro.

Documento explicativo del método y base para el cálculo de las primas de seguros según el modelo especificado en el Anexo IV emitido con la Circular 67/2023/TT-BTC.

Formas de prestación de servicios y productos de seguros en el entorno de red

De acuerdo con el artículo 5 de la Circular 67/2023/TT-BTC, las formas de prestación de servicios y productos de seguros en el entorno de red incluyen:

Portal/Sitio Web con nombre de dominio registrado de conformidad con la legislación vigente, sitio web de venta de comercio electrónico o aplicaciones instaladas en dispositivos electrónicos conectados a la red que permitan a los usuarios de servicios o compradores de seguros acceder al Portal/Sitio Web, sitio web de venta de comercio electrónico;

O aplicaciones instaladas en el Portal/Sitio Web, sitio web de ventas de comercio electrónico o aplicación de comercio electrónico establecidas por compañías de seguros, sucursales de compañías de seguros no de vida extranjeras, organizaciones mutuas que brindan microseguros para servir a la prestación de servicios y productos de seguros en el entorno de red.

Portal/Sitio Web con un nombre de dominio registrado de conformidad con las leyes vigentes, sitio web de ventas de comercio electrónico, sitio web proveedor de servicios de comercio electrónico o aplicaciones instaladas en dispositivos electrónicos conectados a la red que permiten a los usuarios de servicios o compradores de seguros acceder al Portal/Sitio Web, sitio web de ventas de comercio electrónico, sitio web proveedor de servicios de comercio electrónico establecido por empresas de corretaje de seguros y agentes de seguros para servir a la prestación de servicios y productos de seguros en el entorno de red.

Los sitios web que ofrecen servicios de comercio electrónico incluyen los siguientes tipos: Pisos de negociación de comercio electrónico; Otros tipos de sitios web están regulados por el Ministerio de Industria y Comercio.

Sabiduría

Fuente

![[Foto] El Primer Ministro Pham Minh Chinh preside la Conferencia del Gobierno con las localidades sobre el crecimiento económico](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/2/21/f34583484f2643a2a2b72168a0d64baa)

Kommentar (0)