El proyecto de Ley sobre Instituciones de Crédito (modificado) complementa las regulaciones que permiten a las instituciones de crédito y sucursales de bancos extranjeros intervenir tempranamente cuando están sujetas a retiros masivos que conducen a la insolvencia y no pueden recuperarse por sí mismas de acuerdo con las regulaciones del Banco Estatal.

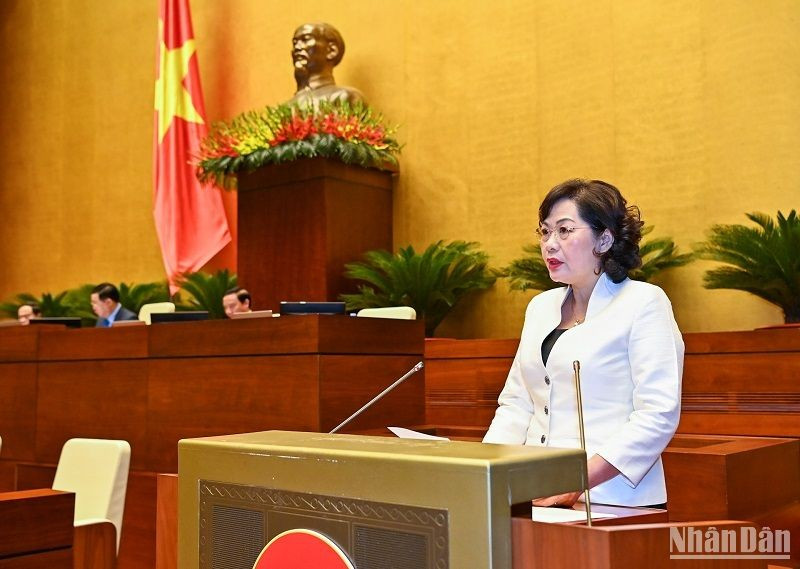

En la mañana del 5 de junio, continuando el programa de la V Sesión de la XV Asamblea Nacional, la Gobernadora del Banco Estatal Nguyen Thi Hong, autorizada por el Gobierno, presentó un resumen del proyecto de Ley de Instituciones de Crédito (enmendado).

Control de actividades crediticias, antimanipulación, intereses de grupo, propiedad cruzada

El Gobernador dijo que la construcción de la Ley tiene como objetivo seguir creando un corredor legal en el manejo de las deudas incobrables de la instituciones de crédito después de que la Resolución No. 42 expire después del 31 de diciembre de 2023; garantizar la publicidad y la transparencia de las actividades bancarias; Fortalecer las actividades de inspección y supervisión del Banco Estatal, con la participación de la Inspección Gubernamental y del Ministerio de Finanzas para gestionar y controlar las actividades crediticias, combatir la manipulación, los intereses de grupo, la propiedad cruzada...

Con base en la experiencia de varios países y con el fin de garantizar un mecanismo de respuesta oportuna cuando una entidad de crédito sea objeto de un retiro masivo que pueda afectar o amenazar la seguridad del sistema, el proyecto de Ley complementa la normativa sobre medidas para atender incidentes de retiro masivo.

En concreto, el artículo 144 del proyecto de Ley establece que las entidades de crédito y las sucursales de bancos extranjeros podrán: intervención temprana cuando se encuentre en uno de los siguientes casos: clasificación inferior a la media o inferior según normativa del Banco del Estado; en riesgo de insolvencia, en riesgo de insolvencia según la normativa del Banco del Estado; Los retiros masivos ocurren cuando muchos depositantes vienen a retirar dinero al mismo tiempo, lo que lleva a que la entidad crediticia se vuelva insolvente y no pueda auto-repararse de acuerdo con las regulaciones del Banco Estatal...

Dependiendo de la situación real, la naturaleza y el nivel de riesgo de la situación que requiera la intervención temprana de la entidad de crédito o sucursal bancaria extranjera, el Banco del Estado aplicará una o varias medidas de intervención temprana tales como: limitar la distribución de dividendos, transferencia de acciones, transferencia de activos; restringir las actividades comerciales ineficaces, limitar las transacciones grandes y de alto riesgo; suspender o suspender temporalmente una o más actividades bancarias u otras actividades comerciales que presenten indicios de violar la ley; Limitar la autoridad de toma de decisiones en las operaciones comerciales de los gerentes y operadores...

El proyecto de ley también hereda las disposiciones sobre la aplicación de la intervención temprana de la ley actual y contiene modificaciones y complementos para abordar deficiencias pasadas; Complementar la autoridad del Banco Estatal en la etapa de intervención temprana; Regula una serie de medidas que actualmente se aplican desde la fase de control especial hasta la fase de intervención temprana para permitir una tramitación temprana y remota cuando la debilidad de la entidad de crédito aún no haya alcanzado un nivel grave.

Normativa más específica sobre medidas de intervención cuando las entidades de crédito sean objeto de retiradas masivas

Al informar sobre la revisión del proyecto de ley, el presidente del Comité Económico de la Asamblea Nacional, Vu Hong Thanh, dijo que la intervención temprana estipulada en el proyecto de ley se refiere esencialmente a las instituciones crediticias que han caído en situaciones difíciles, incluso enfrentando el riesgo de colapso.

De acuerdo a la normativa vigente, dependiendo del nivel de cada entidad de crédito, el Banco del Estado aplicará medidas adecuadas como recomendaciones, advertencias, supervisión reforzada, intervención temprana y control especial.

Sin embargo, el proyecto de Ley aún no ha evaluado el estado actual de la implementación de la supervisión reforzada, las dificultades y deficiencias en la implementación de esta medida para proponer su inclusión en el proyecto de Ley; No se ha evaluado ni aclarado la correlación entre las medidas que van desde la vigilancia reforzada hasta la intervención temprana y el control especial, lo que lleva a una incapacidad para aclarar la naturaleza de la "intervención temprana" a fin de contar con medidas y herramientas correspondientes apropiadas.

El Comité Económico propuso revisar todas las regulaciones del Capítulo sobre intervención temprana en la dirección de minimizar el apoyo estatal o tener condiciones muy específicas, especialmente soluciones para apoyar préstamos del Banco Estatal, Banco Cooperativo, Seguro de Depósitos de Vietnam, instituciones de crédito con tasa de interés del 0% y préstamos especiales sin garantía.

En el caso de los casos de alerta temprana, es necesario revisar y legalizar los casos de seguimiento reforzado que se han implementado de manera estable y efectiva en la práctica para reflejar adecuadamente la naturaleza de la "intervención temprana", y no convertir las medidas de manejo en casos de control especial en casos de intervención temprana.

Además, es necesario aumentar la responsabilidad de los accionistas/aportadores de capital, administradores y supervisores de las entidades crediticias para prevenir la aparición de entidades crediticias débiles, y al mismo tiempo prescribir sanciones fuertes y drásticas contra los sujetos antes mencionados para mejorar la eficacia de la implementación de políticas, asegurando el cumplimiento de los principios y regulaciones sobre el manejo de pérdidas y daños de acuerdo con las disposiciones del Código Civil y el Código del Trabajo; Identificar y prescribir medidas adecuadas para manejar a las instituciones de crédito que sufren retiros masivos...

Según el Sr. Vu Hong Thanh, las medidas de intervención en caso de retiro masivo de dinero de las instituciones de crédito son regulaciones nuevas en comparación con la Ley actual. Esta regulación es necesaria y crea iniciativa para garantizar la seguridad del sistema, especialmente en el contexto de una serie de casos de retiros masivos de fondos bancarios como los ocurridos recientemente.

Sin embargo, el Comité Económico consideró que las medidas mencionadas en el artículo 148 del proyecto de ley sólo incluyen medidas de apoyo "desde fuera" (principalmente del Banco Estatal), pero no incluyen medidas "internas" de las instituciones de crédito para superar rápidamente la situación de retiros masivos.

Hay sugerencias para aclarar la relación y correlación entre las medidas de intervención en los casos en que las entidades de crédito están sujetas a retiros masivos (artículo 148) y las medidas de intervención temprana (artículo 145) porque el caso en que las entidades de crédito están sujetas a retiros masivos es uno de los casos en que se aplican medidas de intervención temprana, pero actualmente hay 2 medidas separadas prescritas.

El Comité Económico consideró que los incidentes de retiro masivo requieren un manejo urgente, rápido y oportuno, a diferencia de los casos en que es necesario intervenir en instituciones crediticias débiles tras su monitoreo. Por ello, se recomienda revisar la normativa relacionada con las medidas de intervención temprana y las medidas para las entidades de crédito que sufren retiros masivos; Investigar y prescribir medidas de intervención más específicas en caso de retiros masivos de las entidades de crédito, incluidas medidas de las propias entidades de crédito y del Banco Estatal y de los organismos de gestión estatales; garantizar funciones y responsabilidades claras de las partes, así como medidas eficaces y apropiadas.

Fuente

Kommentar (0)