No sólo los grupos familiarizados con el uso del apalancamiento, como el inmobiliario y el de la construcción, sino también muchas empresas de otras industrias ven erosionadas sus ganancias debido a los altos costos de los intereses.

Los grandes saldos de préstamos financieros y sus intereses han sido durante mucho tiempo un indicador importante en los resultados comerciales de las empresas inmobiliarias. Novaland (NVL) tiene actualmente una deuda financiera de casi 59 billones de VND y, en los primeros nueve meses del año, gastó casi 530 billones de VND en gastos de intereses, el equivalente a 2 billones de VND por día.

Si consideramos los intereses pagados en el estado de flujo de caja, la cifra real aumenta significativamente. En consecuencia, Novaland ha pagado más de 3,35 mil millones de VND en intereses de préstamos en 9 meses. Esta es también una de las razones por las que esta empresa perdió 958 mil millones de VND después de tres trimestres.

Otras empresas como Khang Dien (KDH), Nam Long (NLG) y Dat Xanh (DXG) también gastaron cientos de miles de millones de dongs para pagar intereses en los primeros 9 meses del año, lo que provocó que sus ganancias se redujeran.

La historia de tener que pagar miles de millones de dongs en intereses cada día también apareció en el grupo de construcción. Vinaconex (VCG) gastó 638 mil millones de VND en este gasto en 9 meses, mientras que Hoa Binh (HBG) tuvo que gastar más de 418 mil millones de VND, ambos aumentos de dos dígitos en comparación con el mismo período en 2022. El gasto por intereses de Ricons fue menor, alrededor de 31 mil millones de VND, pero aumentó 2,6 veces en comparación con el mismo período del año pasado.

Transacción en un banco de la ciudad de Ho Chi Minh, noviembre de 2022. Foto: Thanh Tung

Incluso en industrias con condiciones comerciales favorables, las ganancias se ven fuertemente afectadas por los costos de interés. A pesar de las buenas exportaciones y los precios máximos del arroz, Loc Troi Group (LTG) informó una ganancia negativa de VND 327 mil millones en el tercer trimestre. La razón son los estrechos márgenes de beneficio combinados con el aumento de los costes. De ellos, los gastos por intereses ascienden a 164 mil millones de VND, un aumento de casi 2,5 veces en comparación con el mismo período de 2022. En los primeros 9 meses, LTG gastó 438 mil millones de VND en pagos de intereses.

Con ingresos de más de 7,3 billones de VND (el más alto desde la privatización en 2018, después de deducir los gastos), Vinafood II (VSF) solo generó 10 mil millones de VND en ganancias después de impuestos. En el grupo de costos fijos, los costos financieros representaron 165 mil millones de VND, un aumento de 3,5 veces en comparación con el tercer trimestre de 2022.

Del mismo modo, las empresas ganaderas también se ven afectadas por el factor interés. BAF Agricultura registró un fuerte aumento en los costos financieros en los primeros 9 meses de VND162 millones a VND109 mil millones, la razón principal fue que las tasas de interés aumentaron más de 15 veces. Mientras tanto, Dabaco (DBC) tuvo que pagar 199 mil millones de VND en intereses en los primeros 9 meses del año, un aumento de la mitad en comparación con el mismo período.

Además, el mercado también registró muchas empresas con aumentos repentinos en los gastos de intereses, como Yeah1 Group (YEG) que gastó 4 veces más para pagar los intereses de las deudas financieras, esta cifra para Song Da Corporation (SJG) y Petrolimex (PLX) es de aproximadamente 1,5 veces...

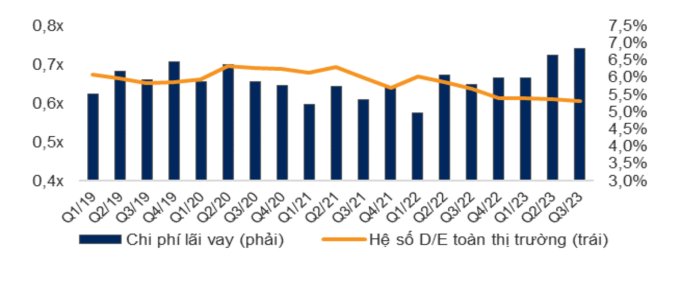

Gastos por intereses y ratio deuda/capital (D/E) de todo el mercado. Fuente: VNDirect

Según las estadísticas de WiGroup, unidad especializada en proporcionar datos económicos y financieros, los gastos por intereses en el tercer trimestre disminuyeron en 1,552 mil millones de VND en comparación con el segundo trimestre, una disminución del 11,2%. Sin embargo, esta cifra sigue siendo alta en el período de 2021 al presente, sólo superada por el trimestre anterior. Si se calcula en porcentaje, en el tercer trimestre, VNDirect calculó que los gastos por intereses alcanzaron el 6,8% del beneficio total, continuando aumentando en 0,2 puntos porcentuales en comparación con el segundo trimestre. Este es también el nivel más alto desde principios de 2019. Este grupo de análisis comentó que el beneficio operativo total de la empresa todavía está siendo erosionado por los costes financieros.

Desde marzo, el Banco Estatal ha reducido muchas veces las tasas de interés operativas y las tasas de interés de depósito también han caído a niveles previos a la pandemia. Sin embargo, los tipos de interés de los préstamos están rezagados y siguen siendo altos. Los registros de VnExpress en muchos bancos muestran que las tasas de interés bajas del 7-9% son sólo para préstamos nuevos, mientras que los préstamos antiguos se mantienen alrededor del 10-13% anual.

La razón sería que los bancos aún no han escapado de la situación de tener que soportar parte de los elevados costes de movilización desde finales del año pasado. Además, la reducción de las tasas de interés depende de la política de cada banco, pero es necesario tener en cuenta el retraso en el ajuste de los costos de capital en las operaciones.

En la reunión de la Asamblea Nacional de principios de noviembre, la gobernadora del Banco Estatal, Nguyen Thi Hong, dijo que las tasas de interés de los nuevos préstamos habían disminuido un 2% en comparación con el año pasado. Si se incluyen los saldos pendientes de los préstamos antiguos y nuevos, las tasas de interés de los préstamos disminuirán aproximadamente un 1% en comparación con el cierre de 2022. El Banco Estatal exige a los bancos continuar con la revisión, reducir los procedimientos administrativos y acortar el proceso de revisión de las solicitudes de préstamos, a fin de crear condiciones para el apoyo crediticio a las empresas y las personas.

Siddhartha

Enlace de origen

Kommentar (0)