El Ministerio de Finanzas acaba de emitir el documento No. 8024/BTC-CST en respuesta a la petición de los votantes de la provincia de Vinh Long solicitando enmendar la Ley sobre el impuesto sobre el uso de tierras no agrícolas, porque la realidad a través de la recaudación del impuesto sobre tierras no agrícolas en la localidad durante los últimos años muestra que la efectividad de esta política no es alta porque el área de tierra dentro del límite imponible de la gente todavía es muy pequeña. Por lo tanto, los votantes de la provincia de Vinh Long propusieron que el Ministerio de Finanzas estudie y presente a la Asamblea Nacional para su consideración la exención de impuestos sobre el uso de tierras no agrícolas.

En respuesta a los votantes, el Ministerio de Finanzas dijo que la Constitución de 2013 estipula que la tierra pertenece a todo el pueblo y está representada por el Estado como propietario y administrada de manera uniforme. La Ley de Tierras de 2024 estipula que la tierra pertenece a todo el pueblo, y que el Estado representa al propietario y la administra de manera uniforme. El Estado otorga derechos de uso de la tierra a los usuarios (artículo 12); Uno de los principios del uso de la tierra es utilizarla para el propósito correcto, de manera económica y eficaz (artículo 5).

En cumplimiento de la función de gestión estatal de la tierra, el Estado ha emitido políticas financieras sobre la tierra, incluidas las políticas de impuestos sobre el uso de la tierra. Actualmente, la política sobre el impuesto sobre el uso de tierras no agrícolas se implementa de acuerdo con las disposiciones de la Ley sobre el Impuesto sobre el Uso de Tierras No Agrícolas No. 48/2010/QH12, en vigencia a partir del 1 de enero de 2012.

La Ley del Impuesto sobre el Uso de Tierras No Agrícolas estipula que son sujetos pasivos del impuesto: las tierras residenciales (tierras residenciales rurales, tierras residenciales urbanas); tierras para producción no agrícola y comercial; Tierras no agrícolas utilizadas para fines comerciales.

El límite de tierra residencial utilizado como base para el cálculo del impuesto es el nuevo límite de asignación de tierra residencial prescrito por el Comité Popular de la provincia o ciudad administrada centralmente.

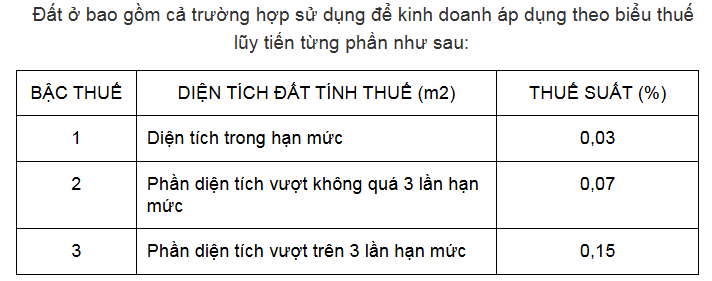

La tasa impositiva para el uso de tierras no agrícolas en tierras residenciales se aplica de acuerdo con la escala impositiva progresiva, con una tasa impositiva del 0,03% para el área dentro del límite, del 0,07% para el área que no exceda más de 3 veces el límite y del 0,15% para el área que exceda más de 3 veces el límite.

Para las tierras de producción no agrícola y de uso comercial, es decir, las tierras no agrícolas utilizadas para fines comerciales, la tasa impositiva es del 0,03%.

Según el Ministerio de Finanzas, a través de la evaluación de la implementación de la política del impuesto sobre el uso de tierras no agrícolas, se muestra que la capacidad regulatoria del impuesto sobre el uso de tierras no agrícolas aún es baja. Los ingresos promedio provenientes del impuesto sobre el uso de tierras no agrícolas son de alrededor de 1,7 billones de VND al año, lo que representa aproximadamente el 0,14% de los ingresos totales del presupuesto estatal.

Respecto a las deficiencias de este impuesto, muchas opiniones señalan que la tasa impositiva para el uso de tierras no agrícolas se calcula en base al precio de la tierra emitido por el Comité Popular provincial, por lo que está lejos del precio de mercado. En muchas localidades, los precios de la tierra son bajos, por lo que el monto del impuesto por uso de tierras no agrícolas que muchos hogares e individuos tienen que pagar es muy bajo.

Las bajas tasas de impuestos sobre el uso de tierras no agrícolas han dado lugar a que no se alcancen los objetivos del impuesto sobre el uso de tierras no agrícolas, especialmente los objetivos de contribuir a la regulación para las personas que utilizan múltiples parcelas de tierra y no limitar la especulación inmobiliaria. Porque la experiencia internacional muestra que los ingresos fiscales procedentes del uso de la tierra de los países representan alrededor del 2 - 4% del PIB.

Español De conformidad con el Plan No. 81/KH-UBTVQH15 de fecha 5 de noviembre de 2021 del Comité Permanente de la Asamblea Nacional sobre la implementación de la Conclusión No. 19-KL/TW del Politburó y el Proyecto de orientaciones para el Programa legislativo para el 15º período de la Asamblea Nacional, el Gobierno ha emitido el Informe No. 71/BC-CP de fecha 16 de marzo de 2023 al Comité Permanente de la Asamblea Nacional sobre los resultados de la implementación del Plan No. 81/KH-UBTVQH15, en el que informó los resultados de la revisión e investigación de la Ley sobre el impuesto sobre el uso de tierras no agrícolas.

Para llevar a cabo las tareas anteriores, el Ministerio de Finanzas está estudiando y evaluando exhaustivamente los contenidos relacionados con la finalización de las políticas fiscales para los usuarios de la tierra para proponer a las autoridades competentes modificarlos y complementarlos en el momento apropiado para garantizar la conformidad con las condiciones socioeconómicas de Vietnam, de acuerdo con las prácticas internacionales, asegurando la coherencia del sistema de política fiscal y colocándolos en la reforma general del sistema de política fiscal en el período 2021-2030.

Universidad (según VnEconomy)Fuente: https://baohaiduong.vn/bo-tai-chinh-phan-hoi-ve-kien-nghi-mien-thue-su-dung-dat-phi-nong-nghiep-390453.html

Kommentar (0)