إضافة إلى الأحكام المتفق عليها بشأن المواد غير الخاضعة للضريبة ومعدلات الضريبة وإنفاذها، فإن مشروع قانون ضريبة الاستهلاك الخاصة (المعدل) لا يزال يحتوي على بعض المحتويات التي تحتاج إلى مزيد من الدراسة.

مواصلة تحسين قانون ضريبة الاستهلاك الخاصة (المعدل)

إضافة إلى الأحكام المتفق عليها بشأن المواد غير الخاضعة للضريبة ومعدلات الضريبة وإنفاذها، فإن مشروع قانون ضريبة الاستهلاك الخاصة (المعدل) لا يزال يحتوي على بعض المحتويات التي تحتاج إلى مزيد من الدراسة.

|

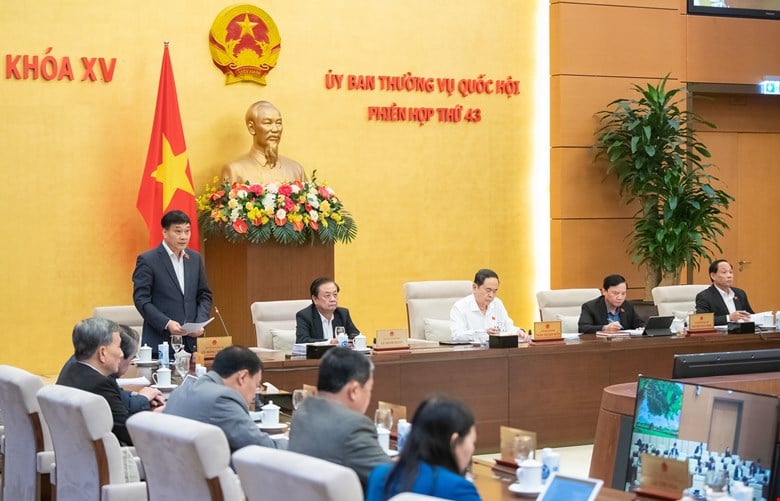

| جلسة مسائية للجنة الدائمة للجمعية الوطنية يوم 10 مارس 2017. |

استمراراً لدور الانعقاد الثالث والأربعين، قدمت اللجنة الدائمة لمجلس النواب بعد ظهر يوم 10 مارس آراءها لتفسير وقبول ومراجعة مشروع قانون ضريبة الاستهلاك الخاصة (المعدل).

وفي تقرير موجز عن المحتويات الأساسية، قال رئيس اللجنة الاقتصادية والمالية في الجمعية الوطنية فان فان ماي إن العديد من المحتويات المتعلقة باللوائح الخاصة بالمواضيع غير الخاضعة للضريبة، ومعدلات الضرائب، وفعالية التنفيذ... تم شرحها وقبولها بالإجماع من قبل اللجنة الدائمة للجنة وهيئة الصياغة (وزارة المالية).

وفيما يتعلق ببعض المحتويات التي شهدت آراء مختلفة، فيما يتعلق بمعدلات ومستويات الضرائب على المشروبات الغازية السكرية، أشار السيد ماي إلى أنه خلال المناقشة، اقترحت بعض الآراء النظر في معدل ضريبي أعلى. تشير بعض الآراء إلى أنه ينبغي أن تكون هناك خريطة طريق للشركات لتعديل خطط الإنتاج والأعمال الخاصة بها.

وترى اللجنة الدائمة للجنة المراجعة أن المشروبات الغازية السكرية تشكل سلعة جديدة مقترح إضافتها إلى فئة المنتجات الخاضعة للضريبة، حيث تم تحديد معدل الضريبة عند مستوى معقول للحد تدريجياً من استخدام المنتجات ذات المحتوى العالي من السكر وتشجيع الشركات على إنتاج المشروبات الغازية ذات المحتوى المنخفض من السكر.

ولذلك، وبعد الأخذ بآراء الوفود، اقترحت اللجنة الدائمة للهيئة التقديرية النظر في خيار تأجيل فرض الضريبة على هذا المنتج بحوالي سنة إلى سنتين مقارنة بالمهلة المتوقعة في مشروع القانون أو تطبيقه وفقا لخارطة الطريق. وأوضح السيد ماي أن هذه الخطة لا تزال تضمن تنفيذ أهداف السياسة ولكنها أكثر مرونة في تهيئة الظروف للشركات للحصول على الوقت لتعديل خطط الإنتاج والأعمال.

وتريد الهيئة المعدة للمشروع إبقاء مشروع القانون على حاله لأنها ترى أن هذا بند جديد يقترح إضافته إلى الأغراض الخاضعة للضريبة، وأن معدل الضريبة البالغ 10% معقول لتشجيع الشركات على إنتاج المشروبات الغازية ذات المحتوى المنخفض من السكر، فضلاً عن رفع مستوى الوعي لدى المستهلكين. وقال رئيس مجلس الإدارة فان فان ماي، بعد فترة التنفيذ، سنقوم بتلخيص وبحث المقترحات المناسبة للممارسات والخبرات الدولية.

بالنسبة لشاحنات البيك اب، خلال المناقشة، اقترحت بعض الآراء النظر في المسار المناسب وزيادته؛ دراسة وتوضيح أسس اقتراح فرض معدل ضريبة 60% على السيارات العادية...

وقالت اللجنة الدائمة للجنة الاقتصادية والمالية، إنه وفقاً للوائح الحالية، فإن سياسة ضريبة الاستهلاك الخاصة لهذا النوع من السيارات أكثر تفضيلية بكثير من أنواع السيارات الأخرى. ومع ذلك، فإن هذا النوع من المركبات له فترة استخدام تصل إلى 25 عامًا، وفي حالة تطبيق معدل ضريبة الاستهلاك الخاصة كما هو موضح في مشروع القانون، فقد يؤثر ذلك على أنشطة الإنتاج والأعمال التجارية للمؤسسات. لذلك يوصى بالأخذ بعين الاعتبار آراء المندوبين والنظر في خيار تأجيل فرض الضريبة لمدة 1-2 سنة مقارنة بالموعد المتوقع في مشروع القانون أو تطبيقه وفق خارطة طريق بحيث يتوفر للشركات الوقت لتعديل خطط إنتاجها وأعمالها.

في هذه الأثناء، ترى هيئة الصياغة أن شاحنات البيك آب ذات الكابينة المزدوجة التي يبلغ وزن حمولتها المسموح بها أقل من 950 كجم تعتبر سيارات ركاب ويُسمح لها بالمشاركة في حركة المرور والتنقل في المناطق الحضرية من حيث الوقت وعلى مسارات مماثلة لسيارات الركاب ذات 9 مقاعد أو أقل. وفي الوقت نفسه، ووفقاً للوائح الحالية بشأن الرسوم والتكاليف، فإن رسوم التسجيل الأولى لشاحنات البيك آب ذات المقصورة المزدوجة هي 60٪ من رسوم التسجيل الأولى لسيارات الركاب التي تحتوي على 9 مقاعد أو أقل.

بهدف المساهمة في ضمان استخدام السيارات لنقل الركاب والبضائع وفقا لأهداف التصميم، والحد من الازدحام المروري، وتجنب استغلال السياسات، وضمان العدالة والتناسق والتزامن بين الأنظمة المتعلقة بالسياسات الضريبية والرسوم، تقترح هيئة الصياغة الإبقاء على مشروع القانون.

وفيما يتعلق بمعدلات الضرائب على السيارات الهجينة، قال السيد ماي إن هناك اقتراحات مفادها أنه لا ينبغي أن يكون هناك تمييز في معدلات الضرائب التفضيلية بين السيارات الهجينة والسيارات ذات أنظمة الشحن الكهربائية المنفصلة. هناك مقترح لخفض معدل الضريبة على المركبات ذات الشواحن الخارجية من 70% إلى 50% مقارنة بالمركبات ذات محركات الاحتراق الداخلي،...

وأفاد السيد ماي أن القانون الحالي ينص على معدل ضريبة تفضيلي يتم تطبيقه على المركبات المشحونة داخليا وخارجيا. التطبيق العملي لا يثير أي مشاكل. ولذلك اقترحت اللجنة الدائمة للجنة المراجعة تعديل مشروع القانون في اتجاه الإبقاء عليه بالقانون الحالي لتجنب التسبب في صعوبات للشركات. وبناء على ذلك، يتم تقديم حوافز ضريبية للمركبات التي تعمل بالبنزين المدمج مع الكهرباء إذا استوفت الشرط الذي ينص على أن لا تتجاوز نسبة البنزين المستخدم 70% من الطاقة المستخدمة.

واقترحت الهيئة المشرفة على صياغة القانون إبقاء المادة كما هي في مشروع القانون لأنها تعتقد أن المركبات التي تعمل بالبنزين مع الطاقة الكهربائية دون نظام شحن منفصل (HEV) هي مركبات تعمل بالبنزين وتؤثر على البيئة، وليست "مركبات تعمل بالبنزين مع الطاقة الكهربائية"، وبالتالي فهي لا تخضع لمعدلات ضريبية تفضيلية.

وأضاف ماي أن اللجنة الدائمة للجنة الاقتصادية والمالية تواصل التنسيق مع هيئة الصياغة لتوضيح اللوائح الحالية المطبقة عمليًا على المركبات التي تعمل بالبنزين والكهرباء، مع أو بدون أنظمة شحن منفصلة، وتوضيح أهداف السياسة لتحديد خطة مشتركة لاستكمال مشروع القانون.

وبالإضافة إلى ذلك، ووفقاً للسيد ماي، هناك آراء تشير إلى أن الحكومة بحاجة إلى أن يكون لديها وجهة نظر واضحة بشأن ما إذا كان ينبغي السماح باستيراد وإنتاج وتداول السجائر من الجيل الجديد أم لا، على أن يتم النص عليها في مشروع القانون.

وأوضح السيد ماي أن قرار مجلس الأمة رقم 173/2024/قح15 ينص على حظر إنتاج وتداول واستيراد وتخزين ونقل واستعمال السجائر الإلكترونية ومنتجات التبغ المسخن... لذا، وبعد الأخذ بآراء النواب، اقترحت اللجنة الدائمة للجنة المراجعة حذف محتوى المادة 12 من مشروع القانون.

وأفاد السيد ماي أمام اللجنة الدائمة للجمعية الوطنية أن هيئة الصياغة اقترحت إبقاء مشروع القانون كما هو لضمان إرساء أساس قانوني كامل للتنفيذ في حالات خاصة يُسمح فيها باستيراد منتجات التبغ الجديدة وإنتاجها وتداولها.

[إعلان رقم 2]

المصدر: https://baodautu.vn/tiep-tuc-hoan-thien-luat-thue-tieu-thu-dac-biet-sua-doi-d251769.html

تعليق (0)