(PLVN) - انتهت وزارة المالية للتو من إعداد مقترح مشروع قانون ضريبة الدخل الشخصي (بديل). ومن المتوقع أن تتم الموافقة على المشروع من قبل الجمعية الوطنية في مايو 2026.

|

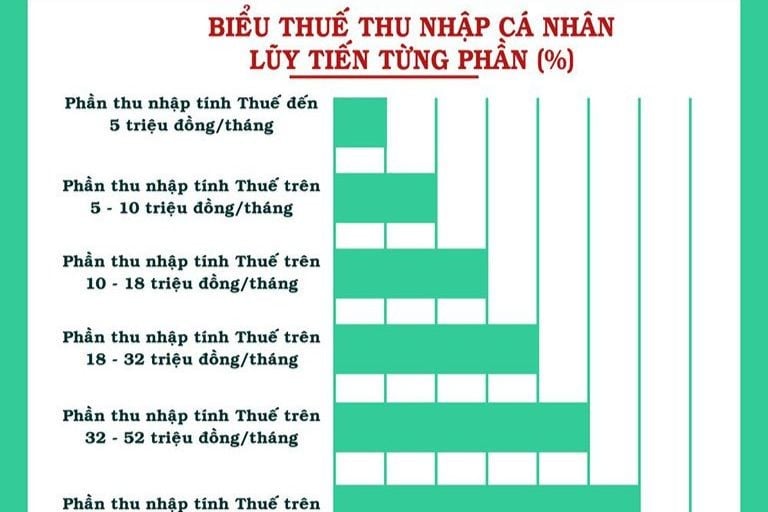

| إن العديد من محتويات قانون ضريبة الدخل الشخصي الحالي لم تعد مناسبة وتحتاج إلى تعديل واستكمال. (صورة توضيحية: VGP). |

(PLVN) - انتهت وزارة المالية للتو من إعداد مقترح مشروع قانون ضريبة الدخل الشخصي (بديل). ومن المتوقع أن تتم الموافقة على المشروع من قبل الجمعية الوطنية في مايو 2026.

وأشارت وزارة المالية إلى أن سياسة ضريبة الدخل الشخصي أثبتت وعززت دورها بعد أكثر من عشر سنوات من تنفيذها كأداة مهمة في تنفيذ سياسة تنظيم وإعادة توزيع الدخل، وتضييق الفجوة في الدخل بين الأفراد في المجتمع تدريجيا، نحو العدالة الاجتماعية وفقا لسياسات وتوجيهات الحزب والدولة.

وبناء على ذلك، ارتفعت نسبة إيرادات ضريبة الدخل الشخصي في إجمالي إيرادات الموازنة العامة للدولة من 5.33% في عام 2011 إلى أكثر من 9% في عام 2023، بما يتماشى مع اتجاه تطور الاقتصاد، مما يساهم بشكل كبير في تعزيز حجم إيرادات الموازنة العامة للدولة في اتجاه مستدام.

ومع ذلك، بالإضافة إلى النتائج المحققة، تنشأ في عملية التنمية والتكامل الاقتصادي بعض القيود والنواقص التي تحتاج إلى الدراسة والتعديل لتتناسب مع الواقع، مثل الدخل الخاضع للضريبة، والدخل المعفى من الضريبة، والقاعدة الضريبية، وطريقة تحديد مبلغ الضريبة المستحقة؛ جدول الضرائب التصاعدي؛ إن بعض المحتويات المتعلقة بنطاق ومواضيع قانون ضريبة الدخل الشخصي الخاضعة للضريبة لا تغطي بشكل كامل الدخول الخاضعة للضريبة وظهور نماذج أعمال جديدة...

ولذلك ترى وزارة المالية أن قانون ضريبة الدخل الشخصي الحالي يحتاج إلى مراجعة وتعديل واستكمال بما يتناسب مع السياق الاجتماعي والاقتصادي المحلي، وكذلك اتجاه إصلاح سياسات ضريبة الدخل الشخصي في العالم. ومن ثم المساهمة في تعزيز الدور الفعال لهذه الضريبة في نظام السياسة الضريبية الشامل في فيتنام.

وقالت وزارة المالية إن مشروع قانون ضريبة الدخل الشخصي من المنتظر أن يعدل ويكمل 31/35 مادة من قانون ضريبة الدخل الشخصي الحالي (بما يعادل 88.5%). بما في ذلك اللوائح المتعلقة بما يلي: نطاق التنظيم؛ دافع الضرائب؛ الدخل الخاضع للضريبة؛ الدخل المعفى من الضرائب؛ تخفيض الضرائب؛ الفترة الضريبية؛ الضريبة على الأفراد من رجال الأعمال المقيمين؛ - معدلات ضريبية تصاعدية، جزئيا وكليا؛ الدخل التجاري للأفراد غير المقيمين؛ الضريبة على مكاسب رأس المال للأفراد غير المقيمين...

مع التعديلات والإضافات الشاملة والجوهرية المتوقعة أعلاه، واستناداً إلى أحكام قانون إصدار الوثائق القانونية، تتقدم وزارة المالية إلى الحكومة بطلب الإذن باقتراح إعداد مشروع قانون بشأن ضريبة الدخل الشخصي ليحل محل القوانين الحالية بشأن ضريبة الدخل الشخصي.

يعتمد مخطط مشروع القانون على 3 مجموعات من القضايا، مع التركيز على 7 مجموعات سياسية: استكمال اللوائح المتعلقة بدافعي ضريبة الدخل الشخصي؛ - اللوائح الكاملة المتعلقة بالدخل الخاضع للضريبة وحساب الضريبة لكل نوع من أنواع الدخل الخاضع للضريبة؛ تعديل واستكمال الأنظمة المتعلقة بالدخل المعفى من الضريبة والمخفض منها؛ استكمال القواعد الخاصة بضريبة الدخل الشخصي لرجال الأعمال؛ القواعد الكاملة للخصومات العائلية، والخصومات الخاصة بالمساهمات الخيرية والإنسانية، والخصومات المحددة الأخرى...

وفيما يتعلق بتقدم المشروع، قدمت وزارة المالية إلى الحكومة خطة لتقديمها إلى اللجنة الدائمة للجمعية الوطنية حتى تتمكن اللجنة الدائمة للجمعية الوطنية من تقديم تقرير إلى الجمعية الوطنية للموافقة على اقتراح إضافة قانون ضريبة الدخل الشخصي (البديل) إلى برنامج تطوير القوانين والأنظمة لعام 2025 في الدورة التاسعة للجمعية الوطنية الخامسة عشرة (مايو 2025). قدمت الحكومة مشروع قانون ضريبة الدخل الشخصي (الاستبدال) إلى الجمعية الوطنية لإبداء ملاحظاتها عليه في الدورة العاشرة للجمعية الوطنية الخامسة عشرة (أكتوبر 2025)، ومن المتوقع أن تمرر مشروع قانون ضريبة الدخل الشخصي (الاستبدال) في الدورة الحادية عشرة للجمعية الوطنية الخامسة عشرة (مايو 2026).

[إعلان رقم 2]

المصدر: https://baophapluat.vn/bo-tai-chinh-de-nghi-sua-doi-toan-dien-luat-thue-thu-nhap-ca-nhan-post533185.html

تعليق (0)