ผู้เชี่ยวชาญกล่าวว่าเพื่อหลีกเลี่ยงปัญหาความแออัดของสภาพคล่องในตลาด จำเป็นต้องพิจารณาข้อบังคับที่ห้ามนักลงทุนรายบุคคลเข้าร่วมในตลาดพันธบัตรอีกครั้ง ในกรณีที่มีการห้าม จำเป็นต้องเปิดทางหนีโดยการรื้อสิ่งกีดขวางที่จำกัดนักลงทุนสถาบันในการเข้าร่วมในตลาด

|

| ตลาดขาดแคลนพันธบัตรที่ออกโดยบริษัทการผลิตโดยสิ้นเชิง ภาพถ่าย : shutterstock |

การออกพันธบัตรของบริษัทที่ไม่ใช่ธนาคารยังคงซบเซา

รายงานของ FiinRatings ระบุว่าตลาดพันธบัตรขององค์กรหลักในเดือนกันยายนบันทึกมูลค่าการออกพันธบัตรทั้งหมด 45,300 พันล้านดอง โดยมีการออกพันธบัตรทั้งหมด 39 ฉบับ ในช่วง 9 เดือนแรกของปี มูลค่าการออกหุ้นกู้รวมอยู่ที่ 313,600 พันล้านดอง เพิ่มขึ้นเกือบ 58% จากช่วงเดียวกันของปีก่อน ตัวเลขการเติบโตแสดงให้เห็นว่าตลาดพันธบัตรขององค์กรกำลังฟื้นตัวไปในทางบวก โดยการออกพันธบัตรของภาคเอกชนเพียงอย่างเดียวเพิ่มขึ้นถึง 62%

อย่างไรก็ตาม ในความเป็นจริง ตลาดพันธบัตรขององค์กรในช่วง 9 เดือนแรกของปีนี้เจริญเติบโตเฉพาะในกลุ่มธนาคารเท่านั้น ขณะที่การออกพันธบัตรที่ไม่ใช่ธนาคารในช่วงเก้าเดือนแรกของปีนี้ลดลง 26.3% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

พันธบัตรที่ไม่ใช่ธนาคารไม่เพียงแต่ออกอย่างล่าช้า แต่ยังมีอัตราการชำระเงินล่าช้าที่สูงเป็นประวัติการณ์อีกด้วย ตามข้อมูลของ FiinRatings อัตราการชำระเงินพันธบัตรล่าช้าในตลาดโดยรวมปัจจุบันอยู่ที่ 18.9% ซึ่งอยู่ในกลุ่มธุรกิจที่ไม่ใช่ธนาคารโดยสมบูรณ์ โดยส่วนใหญ่เป็นธุรกิจที่มีสถานะทางการเงินที่อ่อนแอลงในช่วงไม่กี่ปีที่ผ่านมา

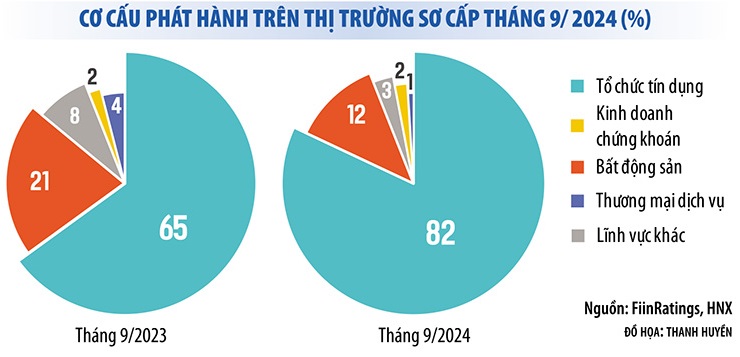

กล่าวอีกนัยหนึ่ง ตลาดพันธบัตรในช่วง 9 เดือนแรกของปียังคงบันทึกสถานการณ์แบบ “ธนาคารเพียงลำพังในตลาด” พันธบัตรขององค์กรที่ออกในเดือนกันยายน พ.ศ. 2567 สูงถึงร้อยละ 83 เป็นพันธบัตรธนาคาร ในช่วง 9 เดือนแรกของปี พันธบัตรธนาคารคิดเป็น 74% ของมูลค่าพันธบัตรทั้งหมดที่ออก ในขณะเดียวกัน พันธบัตรที่ออกโดยวิสาหกิจการผลิตก็ไม่มีอยู่เลย

ความเป็นจริงนี้แสดงให้เห็นว่าตลาดพันธบัตรขององค์กรต่างๆ ไม่ได้ฟื้นตัวอย่างแท้จริง ในขณะที่แรงกดดันในการทำให้พันธบัตรครบกำหนดนั้นมีมาก ตามสถิติของสมาคมตลาดพันธบัตรเวียดนาม ในช่วง 3 เดือนสุดท้ายของปี ธุรกิจต้องชำระพันธบัตรมูลค่าเกือบ 80,000 พันล้านดอง โดย 44% อยู่ในภาคอสังหาริมทรัพย์ หากสถานการณ์ไม่ดีขึ้น สถานการณ์การผิดนัดชำระพันธบัตรก็จะไม่ดีขึ้นเช่นกัน เฉพาะในเดือนกันยายน พ.ศ. 2567 ตลาดได้บันทึกรหัสพันธบัตรเพิ่มขึ้นเกือบ 30 รหัสโดยมีการชำระเงินต้นและดอกเบี้ยล่าช้า

|

ตลาดมีความเสี่ยงจากการขาดสภาพคล่อง

ในบริบทของตลาดตราสารหนี้ขององค์กรโดยเฉพาะตราสารหนี้ที่ไม่ใช่ของธนาคารที่ยังไม่ฟื้นตัว การแก้ไขและเพิ่มเติมกฎหมายหลักทรัพย์เพื่อห้ามนักลงทุนรายย่อยเข้าร่วมในตลาดตราสารหนี้ขององค์กร (ยกเว้นตราสารหนี้ของธนาคาร) ได้ทำให้หลายคนเกิดความวิตกกังวล

นอกเหนือจากการเข้มงวดข้อจำกัดต่อนักลงทุนรายย่อยแล้ว จำเป็นต้องเปิด "วาล์ว" อื่นๆ เพื่อไม่ให้สภาพคล่องในตลาดเกิดการอุดตัน

นอกเหนือจากการเข้มงวดข้อจำกัดต่อนักลงทุนรายย่อยแล้ว จำเป็นต้องเปิด "วาล์ว" อื่นๆ เพื่อไม่ให้สภาพคล่องในตลาดเกิดการอุดตัน

ปัจจุบันธนาคารเป็นผู้ถือพันธบัตรของบริษัทรายใหญ่ที่สุด รองลงมาคือผู้ลงทุนรายบุคคล (บุคคลธรรมดาถือพันธบัตรของบริษัทรายบุคคลอยู่ 30%) การมีส่วนร่วมของกองทุนลงทุนในตลาดตราสารหนี้ยังน้อยมาก (ประมาณ 8%) ดังนั้น หากผู้ลงทุนถูกคัดออกจากตลาดตราสารหนี้ขององค์กร สภาพคล่องจะลดลงอย่างมาก ส่งผลกระทบต่อความสามารถในการระดมทุนของธุรกิจ

แทนที่จะป้องกัน สมาชิกบางคนในคณะกรรมการเศรษฐกิจของรัฐสภาได้กล่าวว่ารัฐบาลควรระบุมาตรฐานและเงื่อนไขในการระบุตัวนักลงทุนรายบุคคลที่เป็นมืออาชีพ เพื่อให้แน่ใจว่าบุคคลมืออาชีพสามารถประเมินระดับความเสี่ยงของพันธบัตรของบริษัทรายบุคคลได้เมื่อเข้าร่วมลงทุนในพันธบัตร

ในทำนองเดียวกัน จากการพูดคุยกับผู้สื่อข่าวจากหนังสือพิมพ์การลงทุน ศาสตราจารย์และแพทย์ Tran Ngoc Tho สมาชิกสภาที่ปรึกษานโยบายการเงินและการเงินแห่งชาติ ก็ได้กล่าวด้วยว่า ควรพิจารณากฎระเบียบข้างต้นใหม่ ในความเป็นจริง หลายประเทศ เช่น สิงคโปร์ ไทย มาเลเซีย สหรัฐอเมริกา... ยังคงอนุญาตให้นักลงทุนมืออาชีพเข้าร่วมในตลาดพันธบัตรเอกชนได้

ตามที่ผู้เชี่ยวชาญรายนี้กล่าวไว้ หน่วยงานจัดทำร่างและรัฐสภายังคงสามารถคงตัวเลือกพันธบัตรเอกชนไว้เป็นสนามเด็กเล่นสำหรับนักลงทุนสถาบันได้ แต่ผ่อนปรนกฎเกณฑ์เพื่อให้นักลงทุนมืออาชีพรายบุคคลสามารถเข้าร่วมในการซื้อ ขาย และแลกเปลี่ยนพันธบัตรเอกชนในตลาดรองได้ แทนที่จะห้ามโดยเด็ดขาด

ในขณะเดียวกัน ผู้นำบริษัทจัดอันดับสินเชื่อหลายแห่งในเวียดนามสนับสนุนการถอนตัวนักลงทุนรายบุคคลออกจากตลาดพันธบัตร อย่างไรก็ตาม ตามที่ธุรกิจเหล่านี้กล่าวไว้ นอกเหนือจากการเข้มงวดข้อจำกัดต่อนักลงทุนรายบุคคลแล้ว ยังจำเป็นต้องเปิด "วาล์ว" อื่นๆ เพื่อไม่ให้สภาพคล่องในตลาดถูกปิดกั้น

นายเหงียน กวาง ทวน กรรมการผู้จัดการใหญ่ของ FiinRatings เสนอแนวทางแก้ไขหลายประการเพื่อดึงดูดนักลงทุนสถาบันให้เข้ามามีส่วนร่วมในตลาดนี้มากขึ้น เช่น การส่งเสริมการจัดอันดับเครดิต การยกเลิกกฎระเบียบที่จำกัดการลงทุนในพันธบัตรขององค์กรบางแห่ง การสร้างชุดดัชนีสำหรับตลาดพันธบัตร การอนุญาตให้จัดตั้งบริษัทค้ำประกันพันธบัตรหรือกองทุนค้ำประกันพันธบัตร เป็นต้น

“กองทุนต่างชาติจำนวนมากต้องการลงทุนในพันธบัตรของเวียดนาม แต่เป็นเรื่องยากเนื่องจากพันธบัตรไม่ได้รับการจัดอันดับ โดยอัตราการจัดอันดับพันธบัตรของบริษัทในอาเซียนอยู่ที่มากกว่า 50% ในขณะที่อัตราการจัดอันดับในเวียดนามแทบจะเป็นศูนย์” นายทวนกล่าว

ตามที่ผู้เชี่ยวชาญรายนี้กล่าวว่า จำเป็นต้องส่งเสริมการจัดอันดับเครดิตสำหรับพันธบัตรทั้งหมดเพื่อกำหนดเป้าหมายนักลงทุนสถาบันและนักลงทุนต่างชาติ เมื่อถึงเวลานั้นสภาพคล่องของตลาดก็จะดีขึ้น ชดเชยกับการขาดแคลนนักลงทุนรายย่อยได้

ที่มา: https://baodautu.vn/mo-loi-thoat-hiem-cho-thanh-khoan-thi-truong-trai-phieu-d227745.html

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh เป็นประธานการประชุมพิเศษของรัฐบาลเกี่ยวกับการตรากฎหมายในเดือนเมษายน](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/13/8b2071d47adc4c22ac3a9534d12ddc17)

![[ภาพ] การปิดการประชุมครั้งที่ 11 ของคณะกรรมการกลางพรรคคอมมิวนิสต์เวียดนามครั้งที่ 13](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/12/114b57fe6e9b4814a5ddfacf6dfe5b7f)

การแสดงความคิดเห็น (0)