จากการหารือกันหลายรอบเพื่อแก้ไข พ.ร.บ.ภาษีมูลค่าเพิ่ม แผนเปลี่ยนปุ๋ยจากไม่ต้องเสียภาษีเป็นต้องเสียภาษี 5% ยังคงอยู่ระหว่างความเห็นสองฝ่าย

|

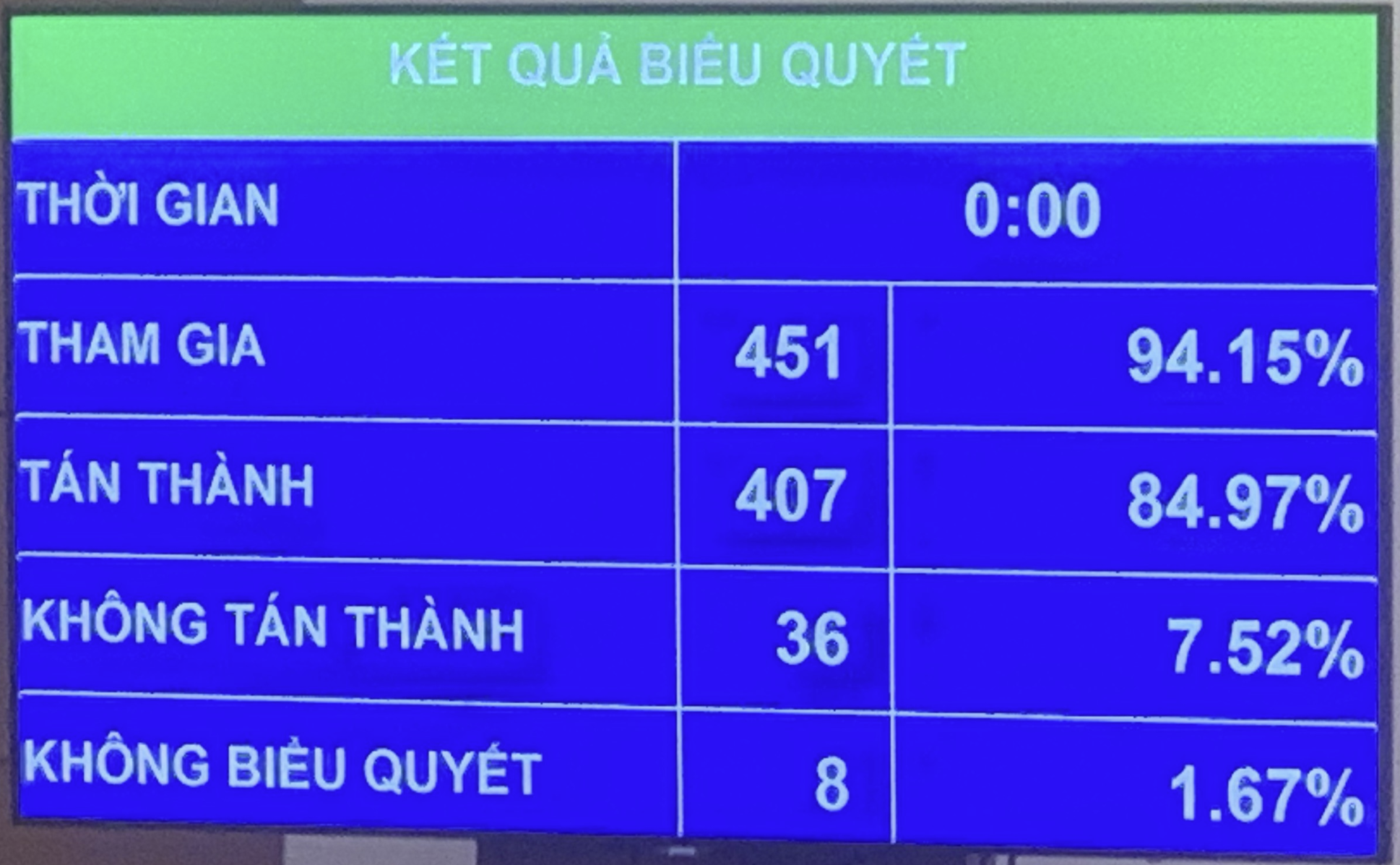

| ผู้แทนสภานิติบัญญัติแห่งชาติเต็มเวลาให้ความเห็นต่อร่างกฎหมายแก้ไขภาษีมูลค่าเพิ่ม |

ยังเหลือทางเลือกอีกสองทาง

เตรียมเสนอสภานิติบัญญัติแห่งชาติพิจารณาอนุมัติในการประชุมสมัยที่ 8 ต.ค.ปีหน้า ล่าสุดสมาชิกสภานิติบัญญัติแห่งชาติประจำเต็มเวลาได้แสดงความเห็นต่อร่าง พ.ร.บ.ภาษีมูลค่าเพิ่ม (ร่าง) ในการประชุมสมาชิกสภานิติบัญญัติแห่งชาติประจำเต็มเวลาเมื่อวันที่ 29 ส.ค. ที่ผ่านมา

รายงานประเด็นสำคัญบางประการในการอธิบาย ยอมรับ และแก้ไขร่างพระราชบัญญัติฯ โดยคณะกรรมการการคลังและงบประมาณ สภานิติบัญญัติแห่งชาติ (คณะกรรมการตรวจสอบ) กล่าวว่ายังคงมีมุมมอง 2 ประเด็นเกี่ยวกับการโอนปุ๋ย เครื่องจักร อุปกรณ์เฉพาะทางเพื่อการผลิตทางการเกษตร และเรือประมง จากที่ไม่เสียภาษีเป็นที่ต้องเสียภาษีร้อยละ 5 (แสดงเป็น 2 ตัวเลือกในร่างพระราชบัญญัติฯ)

มุมมองแรกเสนอให้ยกเว้นภาษีมูลค่าเพิ่ม (VAT) สำหรับปุ๋ย เครื่องจักร อุปกรณ์เฉพาะทางสำหรับการผลิตทางการเกษตร และเรือประมง ตามระเบียบปัจจุบัน เนื่องจากภาษีมูลค่าเพิ่มเป็นภาษีทางอ้อม ผู้เสียภาษีมูลค่าเพิ่มจึงเป็นผู้บริโภคขั้นสุดท้าย การเปลี่ยนแปลงอัตราภาษีปุ๋ยเป็นร้อยละ 5 มีผลกระทบอย่างมากต่อเกษตรกร เนื่องจากราคาปุ๋ยจะเพิ่มขึ้นเมื่อมีการใช้ภาษีมูลค่าเพิ่ม ส่งผลให้ต้นทุนของผลิตภัณฑ์ทางการเกษตรเพิ่มสูงขึ้น

มุมมองที่ 2 เห็นด้วยกับหน่วยงานผู้ร่าง โดยให้ย้ายกลุ่มผลิตภัณฑ์ดังกล่าวไปอยู่ในประเภทที่ต้องเสียภาษีมูลค่าเพิ่ม 5% การใช้ภาษีมูลค่าเพิ่ม 5% จะทำให้ต้นทุนปุ๋ยนำเข้าเพิ่มขึ้น (ปัจจุบันมีส่วนแบ่งตลาดเพียง 26.7% ของทั้งหมด) ในขณะที่ต้นทุนปุ๋ยที่ผลิตในประเทศ (ปัจจุบันมีส่วนแบ่งตลาด 73% ของทั้งหมด) ลดลง เนื่องจากภาษีมูลค่าเพิ่มที่นำเข้าทั้งหมดของการผลิตไม่จำเป็นต้องนำมาคิดในต้นทุน แต่จะถูกหักออกจากภาษีขาย ผู้ประกอบการผลิตปุ๋ยจะได้รับเงินคืนภาษี เนื่องจากภาษีขาย (5%) ต่ำกว่าภาษีซื้อ (10%) และงบประมาณแผ่นดินจะไม่เพิ่มขึ้นเนื่องจากต้องมีการชดเชยรายได้ที่เพิ่มขึ้นจากการนำเข้าด้วยการคืนภาษีสำหรับการผลิตในประเทศ

ด้วยทางเลือกนี้ บริษัทผู้ผลิตในประเทศจึงมีช่องทางในการลดราคาขายได้ หากราคาปุ๋ยและวัตถุดิบในตลาดต่างประเทศไม่เปลี่ยนแปลง นอกจากนี้ ราคาขายจริงในตลาดภายในประเทศยังขึ้นอยู่กับราคาปุ๋ยในตลาดโลกที่มีแนวโน้มลดลง เนื่องจากอุปทานในตลาดโลกเริ่มฟื้นตัวแล้ว

จากความเป็นจริงข้างต้นจะเห็นได้ว่าผลกระทบของการปรับภาษีมูลค่าเพิ่มต่อความเป็นไปได้ในการปรับขึ้นราคาปุ๋ยในตลาดภายในประเทศไม่มากนัก นอกจากนี้ ปุ๋ยยังเป็นผลิตภัณฑ์ที่ช่วยรักษาเสถียรภาพราคา ดังนั้น หากจำเป็น ในกรณีที่ราคาในตลาดมีการผันผวนอย่างมาก หน่วยงานบริหารจัดการของรัฐสามารถดำเนินการตามมาตรการบริหารจัดการ เช่น การตรวจสอบปัจจัยที่กำหนดราคา การควบคุมสต๊อกสินค้า และมาตรการทางการเงินและการเงินอื่นๆ เป็นต้น เพื่อให้สามารถจัดการได้อย่างเหมาะสม และให้แน่ใจว่าราคาปุ๋ยจะคงที่ในระดับที่เหมาะสม

คณะกรรมการถาวรของสำนักงานประเมินผลกล่าวว่าด้วยความเห็นที่แตกต่างกันระหว่างสองมุมมองและความไม่เพียงพอในการประเมินผลกระทบของนโยบายต่อความสามารถในการเพิ่มรายได้งบประมาณแผ่นดินและผลกระทบที่แท้จริงต่อระดับราคาในตลาดภายในประเทศ ในการประชุมสภานิติบัญญัติแห่งชาติในเดือนสิงหาคม พ.ศ. 2567 คณะกรรมการถาวรของสภานิติบัญญัติแห่งชาติได้สรุป

โดยเฉพาะอย่างยิ่ง “ให้รัฐบาลจัดหาข้อมูลเพิ่มเติมเพื่ออธิบายและวิเคราะห์ผลกระทบต่อราคาปุ๋ยในกรณีที่ใช้ภาษีอัตรา 5% ให้ครบถ้วนและชัดเจน เพื่อวัตถุประสงค์ในการรวบรวมความเห็นในที่ประชุมสมาชิกสภานิติบัญญัติแห่งชาติประจำ และรายงานต่อคณะกรรมาธิการสามัญสภานิติบัญญัติแห่งชาติ เพื่อนำเสนอต่อสภานิติบัญญัติแห่งชาติเพื่อพิจารณาตัดสินใจ”

จากความคิดเห็นของผู้แทนผู้เชี่ยวชาญ คณะกรรมการการเงินและงบประมาณของรัฐสภาแห่งชาติระบุว่า จะยังคงประสานงานกับหน่วยงานร่างเพื่อดูดซับ แก้ไข และแสดงเนื้อหานี้โดยเฉพาะในร่างต่อไป

จำเป็นต้องมีข้อมูลที่มีความน่าเชื่อถือ

ในการหารือกันในที่ประชุมสมาชิกสภาผู้แทนราษฎรผู้เชี่ยวชาญเฉพาะด้าน สมาชิกสภาผู้แทนราษฎร 4 คนแรกที่พูดต่างก็เสนอให้มีการเลือกทางเลือกในการไม่เรียกเก็บภาษีมูลค่าเพิ่มจากผลิตภัณฑ์ปุ๋ย

รองหัวหน้าคณะผู้แทนรัฐสภาThanh Hoa ผู้แทน Mai Van Hai ยอมรับว่าการไม่จัดเก็บภาษีมูลค่าเพิ่มสำหรับปุ๋ยอาจส่งผลกระทบต่อธุรกิจบางส่วน แต่การจัดเก็บภาษี 5 เปอร์เซ็นต์จะส่งผลกระทบต่อเกษตรกร “ปัจจุบันหลายครอบครัวยังคงทิ้งไร่นาของตนเองเพราะรายได้น้อย ดังนั้นในเวลานี้ไม่ควรจะมีการจัดเก็บภาษีปุ๋ย” นายไห่กล่าวแสดงความคิดเห็น

โดยนำความเห็นของคณะกรรมการถาวรของรัฐสภามาใช้ ความเห็นส่วนใหญ่ในคณะกรรมการถาวรของคณะกรรมการการคลังและงบประมาณของรัฐสภาและหน่วยงานร่างกฎหมาย เห็นพ้องที่จะแก้ไขและกำหนดให้ระดับรายได้จากการขายสินค้าและบริการที่ได้รับการยกเว้นภาษีคือสินค้าและบริการของครัวเรือนธุรกิจและบุคคลที่มีรายได้ประจำปี 200 ล้านดองหรือต่ำกว่า กรณีดัชนีราคาผู้บริโภค (CPI) ผันผวนเกินกว่าร้อยละ 20 เมื่อเทียบกับช่วงเวลาที่กฎหมายนี้มีผลใช้บังคับ หรือเวลาที่ปรับครั้งล่าสุด รัฐบาลจะต้องส่งคณะกรรมการถาวรสภานิติบัญญัติแห่งชาติเพื่อปรับระดับรายได้ให้สอดคล้องกับสถานการณ์การพัฒนาเศรษฐกิจและสังคมในแต่ละช่วงเวลา

ผู้แทนจังหวัดดั๊กนง รองหัวหน้าคณะผู้แทนสภานิติบัญญัติแห่งชาติ กล่าวว่า หากปุ๋ยถูกเก็บภาษี 5% ก็จะช่วยแก้ปัญหาการขอคืนภาษีให้กับภาคธุรกิจได้ แต่ราคาปุ๋ยก็จะสูงขึ้นอย่างแน่นอน ส่งผลกระทบต่อเกษตรกร “การเก็บภาษีมูลค่าเพิ่มไม่ได้เป็นหลักประกันว่าราคาปุ๋ยจะลดลงหรือไม่ เนื่องจากรัฐไม่ได้บังคับให้ผู้ประกอบการลดราคา” นายไม ระบุถึงเหตุผลที่เลือกทางเลือกที่ว่าผลิตภัณฑ์ปุ๋ยไม่ควรต้องเสียภาษีมูลค่าเพิ่ม

อย่างไรก็ตาม ผู้แทน Mai กล่าวอีกว่า วิธีแก้ปัญหาอย่างกลมกลืนคือ การใช้ภาษีอัตรา 0% กับกระบวนการคืนภาษีให้กับธุรกิจ และไม่ส่งผลกระทบต่อเกษตรกร

ผู้แทนเหงียน ถันห์ นาม (ฟู โถ) เห็นด้วยกับทางเลือกที่จะไม่เก็บภาษีปุ๋ย โดยกล่าวว่า หากปุ๋ยต้องเสียภาษี 5% จะทำให้ต้นทุนการผลิตทางการเกษตรเพิ่มขึ้น

นายเหงียน จวง ซาง รองประธานคณะกรรมาธิการกฎหมายสภานิติบัญญัติแห่งชาติ กล่าวว่า เขาได้ดูบันทึกการแก้ไขกฎหมายภาษีมูลค่าเพิ่มครั้งก่อนๆ แล้วพบว่าเมื่อหน่วยงานที่ร่างกฎหมายเสนอไม่ให้เรียกเก็บภาษีมูลค่าเพิ่มจากปุ๋ย หน่วยงานที่ร่างกฎหมายอธิบายว่า หากยังคงไว้ที่ 5% ก็จะยังคงเป็นภาระสำหรับผู้ผลิตทางการเกษตร ทำให้ราคาผลผลิตสูงขึ้น แต่การแก้ไขนี้ระบุว่าหากไม่มีการเรียกเก็บภาษี ภาษีมูลค่าเพิ่มที่ซื้อจะไม่สามารถหักออกได้

นายกียง อ้างอิงข้อมูลจากกระทรวงการคลัง ในช่วงปี 2558-2565 ผู้ประกอบการผลิตปุ๋ยไม่ได้รับอนุญาตให้หักภาษีมูลค่าเพิ่มซื้อประมาณ 1,500 พันล้านดอง หากเก็บภาษีปุ๋ย 5% ภาษีมูลค่าเพิ่มขาออกจะอยู่ที่ประมาณ 5,700 พันล้านดอง โดยหลังจากหักภาษีซื้อประมาณ 1,500 พันล้านดองแล้ว งบประมาณดังกล่าวจะเก็บได้เพิ่มอีก 4,200 พันล้านดอง

ดังนั้น หากเก็บภาษีปุ๋ย 5% รัฐบาลจะเพิ่มรายรับงบประมาณได้ 4,200 พันล้านดอง ผู้ประกอบการผลิตปุ๋ยจะสามารถหักภาษีซื้อได้ 1,500 พันล้านดอง ซึ่งเป็นการสร้างเงื่อนไขในการลดต้นทุนผลิตภัณฑ์ที่สอดคล้องกับจำนวนภาษีมูลค่าเพิ่มที่หักออก เพิ่มขีดความสามารถในการแข่งขันกับปุ๋ยที่นำเข้า และทำให้มั่นใจถึงความเป็นธรรมในการดำเนินนโยบายภาษีมูลค่าเพิ่มระหว่างปุ๋ยที่นำเข้าและปุ๋ยที่ผลิตในประเทศ

ตามที่ผู้แทน Giang เปิดเผยว่า ข้อมูลที่ผู้ผลิตปุ๋ยจะสามารถหักภาษีซื้อได้ 1,500 พันล้านดองนั้นไม่แม่นยำนัก นายซางเสนอว่าหน่วยงานจัดทำร่างภาษีจำเป็นต้องประเมินอย่างแม่นยำว่าหากอัตราภาษีอยู่ที่ 5% จะได้รับคืนภาษีธุรกิจเท่าใด งบประมาณจะเก็บรายได้ได้เท่าใด และจะส่งผลกระทบต่อประชาชนอย่างไร

“เมื่อเร็วๆ นี้ รัฐสภาพยายามจะลดภาษีมูลค่าเพิ่มลง 2% เพื่อกระตุ้นการบริโภค แต่ตอนนี้พวกเขากลับบอกให้เก็บภาษีปุ๋ย 5% ซึ่งผมมองว่าไม่น่าเชื่อถือ” นายเกียง กล่าว

นายเล มินห์ นัม สมาชิกถาวรของคณะกรรมการการคลังและงบประมาณของรัฐสภา กล่าวด้วยว่า ตัวเลข 1,500,000 ล้านดองที่ผู้ประกอบการผลิตปุ๋ยจะสามารถหักภาษีได้หากใช้ภาษีในอัตรา 5% นั้น "ไม่ถูกต้องนัก" หากพิจารณาจากข้อมูลของผู้ประกอบการผลิตปุ๋ย “รัฐสภาจะตัดสินใจว่าเราให้ข้อมูลเพียงพอหรือไม่ และจะระบุปริมาณว่าทางเลือกใดมีประสิทธิผลมากกว่า” นายนัม กล่าว

ตามที่ผู้แทน Trinh Xuan An สมาชิกถาวรของคณะกรรมการกลาโหมและความมั่นคงของสภานิติบัญญัติแห่งชาติ กล่าวว่า จำเป็นต้องมีการประเมินที่เป็นกลางอย่างแท้จริง และไม่ใช่แค่ตัดสินว่าราคาปุ๋ยได้เพิ่มขึ้นหรือไม่ในการนำภาษีมูลค่าเพิ่มมาใช้กับรายการนี้ “ประเทศเกษตรกรรมอย่างเวียดนามจะไม่มั่นคงหากไม่มีอุตสาหกรรมการผลิตปุ๋ยที่ทันสมัย หากอุตสาหกรรมการผลิตปุ๋ยดีขึ้น ประชาชนก็จะได้รับประโยชน์ด้วย” นายอันกล่าว

นอกจากความเห็นข้างต้นแล้ว ผู้แทนบางรายยังได้เสนอให้ใช้ภาษีมูลค่าเพิ่ม 0% กับผู้ประกอบการผลิตปุ๋ยในประเทศ เพื่อให้ผู้ประกอบการได้รับเงินคืนภาษี อย่างไรก็ตาม ผู้แทน Trinh Xuan An กล่าวว่าจะต้องพิจารณาทางเลือกนี้อย่างรอบคอบ เนื่องจากอัตรา 0% ใช้ได้เฉพาะกับสินค้าส่งออกเท่านั้น ซึ่งเป็นแนวปฏิบัติระหว่างประเทศ

นายเหงียน ดึ๊ก ไห รองประธานรัฐสภา ได้ร้องขอให้หน่วยงานจัดทำร่างและหน่วยงานตรวจสอบรับฟังความคิดเห็นของผู้แทน และดำเนินการปรับปรุงร่างให้สมบูรณ์เพื่อนำเสนอต่อรัฐสภาในการประชุมสมัยที่ 8 ในเดือนตุลาคมปีหน้า

ที่มา: https://baodautu.vn/giang-co-phuong-an-ap-thue-vat-5-voi-phan-bon-d223619.html

![[ภาพ] ย้อนชมภาพประทับใจทีมกู้ภัยชาวเวียดนามในเมียนมาร์](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/11/5623ca902a934e19b604c718265249d0)

![[ภาพ] “สาวงาม” ร่วมซ้อมขบวนพาเหรดที่สนามบินเบียนหว่า](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/11/155502af3384431e918de0e2e585d13a)

![[ภาพ] สรุปการซ้อมขบวนแห่เตรียมการฉลอง 30 เมษายน](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/11/78cfee0f2cc045b387ff1a4362b5950f)

การแสดงความคิดเห็น (0)