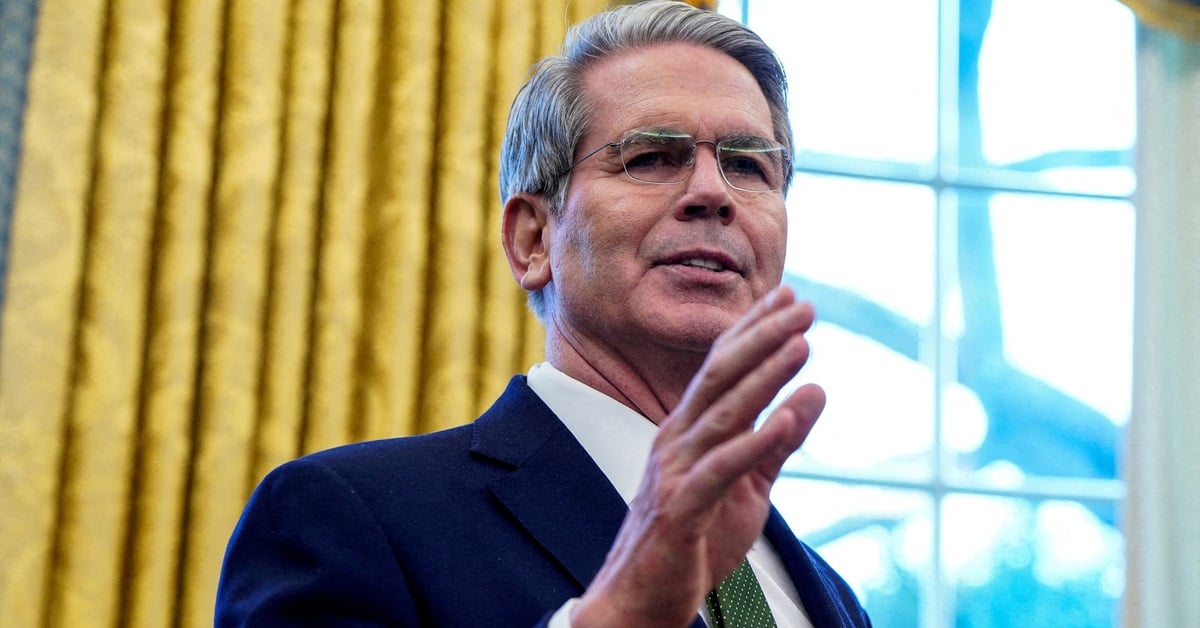

Г-н Фунг Суан Минь, председатель совета директоров Saigon Ratings (первой отечественной независимой кредитной рейтинговой организации, лицензированной Министерством финансов), заявил, что предприятия, выпускающие облигации, должны иметь относительно высокое кредитное качество, чтобы инвесторы могли оценить стоимость облигаций и иметь более широкий «меню» для выбора.

Г-н Фунг Суан Минь, председатель совета директоров Saigon Ratings (первой отечественной независимой кредитной рейтинговой организации, лицензированной Министерством финансов), заявил, что предприятия, выпускающие облигации, должны иметь относительно высокое кредитное качество, чтобы инвесторы могли оценить стоимость облигаций и иметь более широкий «меню» для выбора.

|

| Г-н Фунг Суан Минь, председатель совета директоров Saigon Ratings |

Как вы видите развитие рынка облигаций в 2024 году?

Сравнивая объем эмиссии в 2024 году с 2022–2023 годами, мы видим, что рынок практически не изменился. Однако появились и более позитивные сигналы, поскольку предприятия-эмитенты, как правило, уделяют больше внимания и начинают мобилизовывать новые источники капитала для реструктуризации предприятий, реализации проектов по устранению трудностей, погашения долгов и т. д.

Еще одним отличием от предыдущих лет является то, что число предприятий, выпускающих облигации на публичный рынок, несколько возросло по сравнению с частными выпусками. Кроме того, компания планирует продолжить рейтингование для подготовки к мобилизации капитала в первом и втором кварталах 2025 года.

Учитывая вышеперечисленные признаки, я считаю, что самое трудное время для облигаций прошло, рынок постепенно восстановился и стабилизировался, но не совсем однозначно, не совсем устойчиво.

Как вы думаете, каким будет давление на рынок облигаций в 2025 году?

По нашим данным, давление на срок погашения в 2025 году все еще относительно высокое, эквивалентное 2024 году, и продолжает оставаться высоким в период 2026–2027 годов. В 2024 году многие компании успешно продлили период выплаты основного долга и процентов по облигациям, перенеся давление на 2025–2026 годы. Эта сумма вместе с предыдущей стоимостью погашения оказывает значительное давление на срок погашения облигаций в этот период.

Сегодня на рынке облигаций существуют три основные проблемы.

Первый — это уверенность рынка. Благодаря политике управляющего агентства санкции за нарушения, выявленные в ходе недавних скандалов, также способствуют укреплению доверия инвесторов.

Во-вторых, это качество издателя. На самом деле, организации-эмитенты пытаются восстановиться, но их способность преодолевать трудности не очень сильна, и они все еще находятся на стадии «исцеления», чтобы сохранить свое существование.

Третье — качество информации, предоставляемой рынку. Согласно правовым нормам, может быть раскрыто лишь определенное количество ранжированных объектов, в результате чего большая часть информации остается неясной и не предоставляется рынку объективно. Уровень кредитного рейтинга на рынке не высок по сравнению с фактическим количеством выданных на рынок кредитов.

Как новые правила, касающиеся облигаций, в измененном Законе о ценных бумагах повлияют на спрос и предложение на рынке корпоративных облигаций в 2025 году?

Пересмотренный Закон о ценных бумагах при вступлении в силу должен также учитывать задержку политики при ее проникновении на рынок. Поэтому тенденциям спроса и предложения на рынке нужно больше времени, чтобы сформироваться более четко. Однако у меня также есть ожидания относительно этой новой политики с многих точек зрения.

Первый способ — повысить фактор безопасности для инвесторов за счет использования залога или банковских гарантий или залога с кредитными рейтингами. Согласно мировой практике, это вопрос информационной прозрачности, наряду с которой инвесторы могут самостоятельно определять свою склонность к риску.

Во-вторых, постепенно улучшается качество инвесторов и эмитентов. Во всем мире большинство предприятий с рейтингом 4 уровня и выше добиваются успеха в эмиссии. Во Вьетнаме до сих пор основное внимание уделялось гонке за процентными ставками, а фактор риска игнорировался. Компании-эмитенты должны иметь относительно высокое кредитное качество, чтобы инвесторы могли оценить стоимость облигаций, снизить риски и иметь возможность выбора из множества «меню».

В-третьих, это осознание инвесторами того, что участвующие организации являются членами рынка и будут работать вместе над улучшением качества рынка.

На фондовом рынке многие аналитики прогнозируют, что в 2025 году отрасли, включая недвижимость, будут иметь хороший потенциал роста. Повлияют ли перспективы этих отраслей на рынок облигаций?

На рынке недвижимости появились признаки восстановления, сегменты постепенно накаляются. Под давлением необходимости выделения государственных инвестиций секторы недвижимости и строительства инфраструктуры также вновь стали развиваться и постепенно стали испытывать потребность в мобилизации капитала. Я ожидаю, что восстановление экономики повлияет на сектор недвижимости и строительства.

Я особенно верю в бизнес, связанный с технологиями. Хотя коэффициент эмиссии этой группы предприятий на рынке все еще очень мал, заглядывая в будущее, с учетом скорости цифровой трансформации, перспективы прихода во Вьетнам ведущих мировых технологических корпораций, таких как NVIDIA, и продвижения политики, технологическая отрасль будет и дальше продвигаться. Наряду с этим существует потребность в капитале для участия предприятий в новых технологических отраслях.

Кроме того, по мере развития экономики, производства и бизнеса, связанного с экспортом, будет наблюдаться положительный прогресс, переработанные товары, импорт и экспорт, морские порты или другие сферы также должны будут выпускать облигации для подготовки фондов.

Источник: https://baodautu.vn/nha-dau-tu-trai-phieu-can-them-menu-de-lua-chon-d238976.html

![[Фото] Премьер-министр Фам Минь Чинь встречает генерального директора Standard Chartered Group](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/2/125507ba412d4ebfb091fa7ddb936b3b)

![[Фото] Особые реликвии в Музее военной истории Вьетнама, связанные с героическим 30 апреля](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/a49d65b17b804e398de42bc2caba8368)

![[Фото] Товарищ Кхамтай Сипхандон — лидер, внесший вклад в укрепление вьетнамо-лаосских отношений](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/3d83ed2d26e2426fabd41862661dfff2)

![[Фото] Премьер-министр Фам Минь Чинь принял заместителя премьер-министра Республики Беларусь Анатолия Сивака](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/2/79cdb685820a45868602e2fa576977a0)

Комментарий (0)