Tien Phong Securities Corporation (HoSE: TPS) только что опубликовала свой проверенный полугодовой финансовый отчет (SAR), содержащий множество важной информации.

В первой половине года операционная выручка TPS достигла 1 621 млрд донгов, что на 10% больше, чем в предыдущем году, тогда как операционные расходы немного снизились до 1 223 млрд донгов. После вычета финансовых и административных расходов прибыль TPS до налогообложения составила 137 млрд донгов, что на 16% больше, чем в первой половине прошлого года.

Благодаря этому результату TPS выполнила 57% плана по выручке и 60% годового плана по прибыли.

Финансовая отчетность показывает, что TPS продолжает уделять особое внимание рынку корпоративных облигаций. В первой половине года, хотя объем сделок инвесторов составил всего около 14 000 млрд донгов, в основном это были акции, объем торговли облигациями TPS составил более 95 000 млрд донгов (объем торговли акциями составил всего 450 млрд донгов).

Общие активы TPS продемонстрировали впечатляющий рост в 9 370 млрд донгов, что на 40% больше, чем в начале года. По этому критерию компания стала компанией по работе с ценными бумагами с самыми высокими темпами роста за первые 6 месяцев года. Основную структуру совокупных активов составляют денежные средства и их эквиваленты (2 431 млрд донгов), активы, оцениваемые по справедливой стоимости через прибыль или убыток (1 564 млрд донгов) или дебиторская задолженность по услугам, предоставленным компаниями, работающими с ценными бумагами (3 878 млрд донгов).

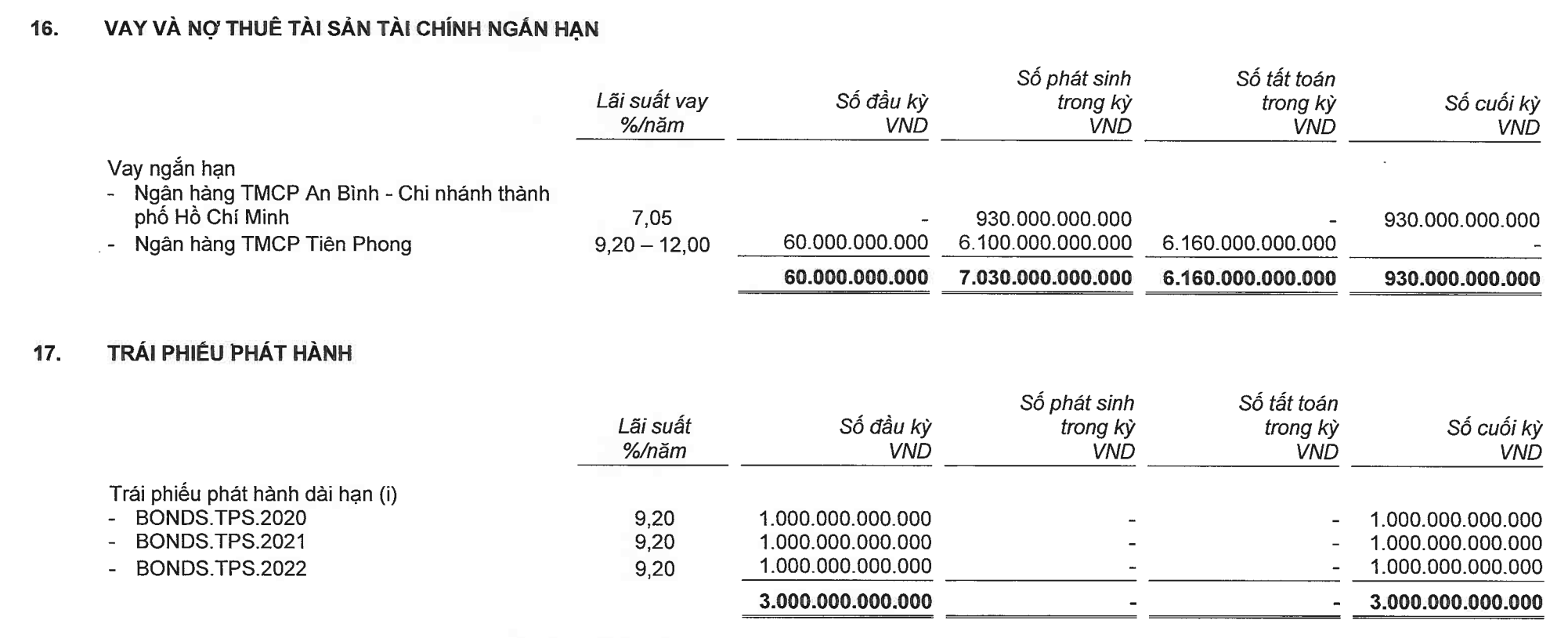

С другой стороны баланса, увеличение эквивалентных ресурсов произошло за счет краткосрочных банковских кредитов в размере 930 млрд донгов, а прочая краткосрочная кредиторская задолженность увеличилась с 852 млрд донгов до 2 656 млрд донгов. TPS по-прежнему имеет облигационный заем в размере 3 000 млрд донгов, в то время как уставный капитал остается стабильным на уровне 2 000 млрд донгов.

В этом году TPS планирует удвоить свой уставный капитал до 4 000 млрд донгов посредством предложения существующим акционерам и/или частной эмиссии.

TPS по-прежнему имеет облигационный заем в размере 3 000 млрд донгов, в то время как уставный капитал остается стабильным на уровне 2 000 млрд донгов (Источник: Финансовая отчетность).

Единственным крупным акционером TPS в настоящее время является Tien Phong Commercial Joint Stock Bank (TPBank) с долей в 9,01%. Хотя процент не слишком велик, далеко не достигая порога вето (35%), как упоминалось в предыдущей статье, влияние TPBank, а точнее, владельцев этого банка, на TPS практически абсолютное. Обильные ресурсы TPBank также являются основной движущей силой роста TPS на протяжении многих лет.

В середине марта 2023 года совет директоров TPS принял решение о заимствовании капитала у TPBank с максимальным кредитным лимитом в размере 2 100 млрд донгов. Спустя 3 месяца, 14 июня 2023 года, Совет директоров TPS принял решение о предоставлении займа в An Binh Commercial Joint Stock Bank (ABBank) с лимитом в 1400 млрд донгов. Гарантией погашения кредита выступает TPBank.

К концу июня ABBank выдал TPS кредит с остатком в размере 930 млрд донгов. Это также единственный кредитовый остаток TPS по состоянию на конец второго квартала.

Однако в первой половине года общая сумма заимствований TPS у TPBank составила 6 100 млрд донгов, плюс 930 млрд донгов, заимствованных у ABBank (которые также были гарантированы TPBank), что составляет почти всю общую сумму заимствований TPS за этот период (7 280 млрд донгов), как поясняется в отчете о движении денежных средств.

Примечательно, что к концу июня 2023 года остаток средств на счетах TPBank в TPS резко увеличился до 2 428 млрд донгов по сравнению с 13,5 млрд донгов в начале года.

Эта цифра эквивалентна 11% уставного капитала TPBank, а с учетом кредита, предоставленного TPBank под гарантию ABBank, она составляет 15,3% уставного капитала TPBank. Действующие правила ограничивают возможность банка выдавать клиенту кредит, превышающий 15% его капитала.

В балансе источником капитала, резко изменившегося в течение периода, стала краткосрочная кредиторская задолженность с остатком в размере 2 656 млрд донгов, что более чем в 3 раза превышает показатель на начало года. Из них сумма, подлежащая уплате за приобретение облигаций, составляет 2,187 млрд донгов.

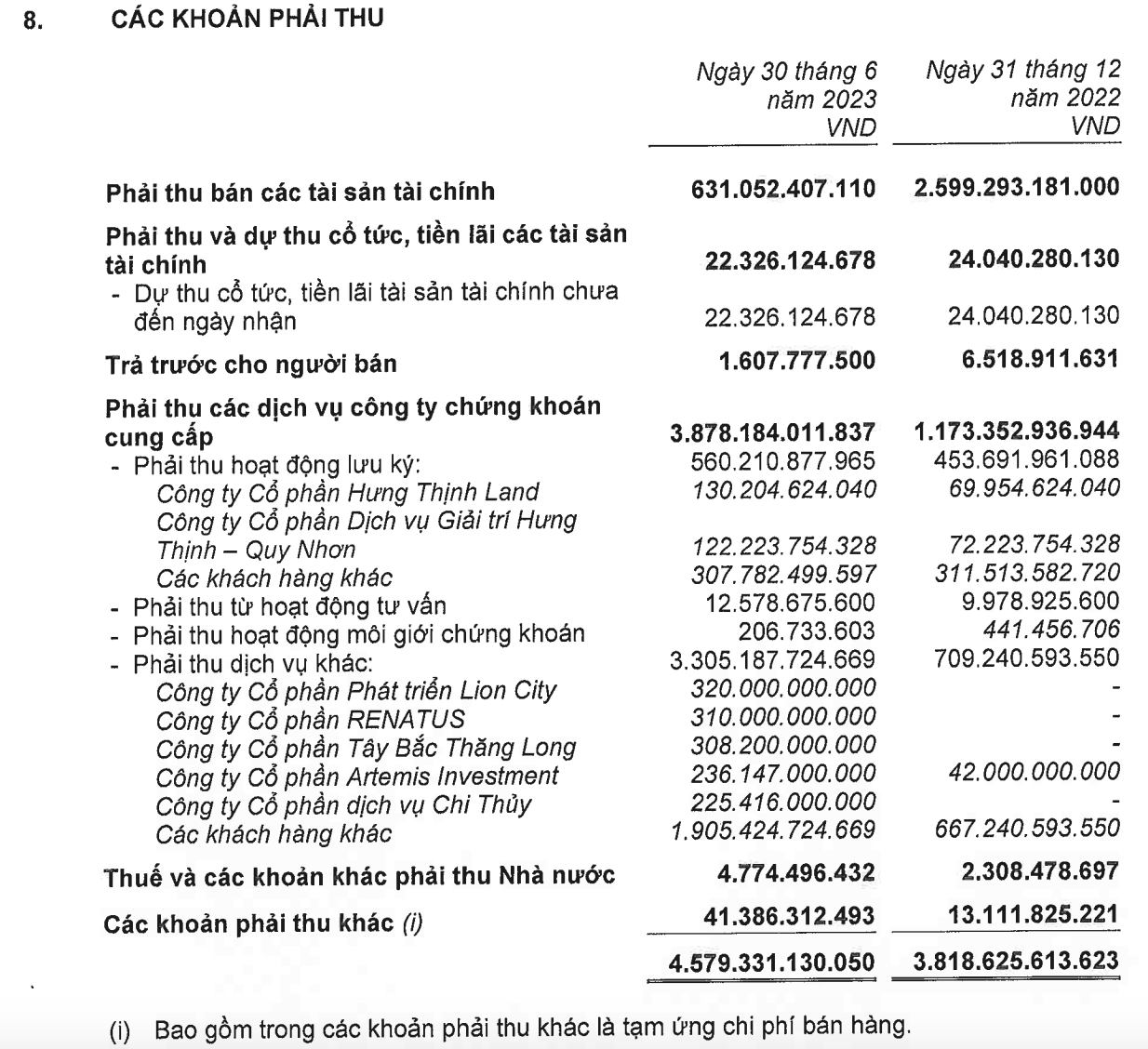

В составе активов существенную долю остатка занимает дебиторская задолженность в размере 4 579 млрд донгов, что в 2,3 раза превышает уставный капитал TPS.

Из них дебиторская задолженность по прочим услугам резко возросла с 709 млрд донгов до 3 305 млрд донгов. Большинство из них — это группы, которым группа TPS - TPBank организовала выпуск крупных объемов облигаций в предыдущие годы, например, Tay Bac Thang Long JSC (308 млрд донгов), юридическое лицо, связанное с R&H Group JSC, или почти 1 100 млрд донгов 4 предприятий, связанных с многоотраслевой корпорацией, котирующейся на HSX, а именно Lion City Development JSC (320 млрд донгов), Renatus JSC (310 млрд донгов), Artemis Investment JSC (236 млрд донгов) или Chi Thuy Service JSC (225 млрд донгов).

Дебиторская задолженность TPS (Источник: Финансовая отчетность).

Что касается R&H Group, то, согласно финансовым отчетам Vinahud Housing and Urban Development JSC, к концу июня 2023 года TPBank выделил Vinahud в общей сложности 1 710 млрд донгов на покупку акций в двух проектных предприятиях у R&H Group.

Ранее TPBank - TPS был организатором выпуска облигаций на сумму более 8 000 млрд донгов для R&H Group в период 2020-2021 гг. Как было проанализировано в предыдущей статье, погашение большого количества из них должно наступить в этом году, что приведет к значительному давлению не только на эмитента R&H Group, но и на организатора TPBank - TPS в контексте все более сужающегося пространства инструментов реструктуризации задолженности.

Вскоре после того, как TPBank выплатил Vinahud более 1700 млрд донгов, Государственный банк недавно выпустил циркуляр 06/2023, регулирующий кредитную деятельность кредитных организаций, требующий от банков не выдавать кредиты на оплату взносов в капитал, покупку или получение переводов взносов в капитал ООО и товариществ; Вносить капитал, приобретать и получать в собственность акции акционерного общества, не котирующегося на фондовом рынке или не зарегистрированного для торговли в торговой системе UPCoM.

Кредитные учреждения, предоставляющие кредиты на покрытие этой потребности в капитале, во многих случаях несут в себе риски. Это потребность в капитале, которую трудно контролировать с точки зрения целевого использования кредита, поскольку кредитная организация не может контролировать использование капитала получателем капитала, и нет оснований для регулярной оценки финансового положения, операционной ситуации и способности получателя капитала погашать задолженность.

В частности, это также одна из форм, которую клиенты могут использовать для сокрытия формы взаимной собственности .

Хуалянь

Источник

![[Фото] Премьер-министр Фам Минь Чинь председательствует на правительственной конференции с местными властями по вопросам экономического роста](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/2/21/f34583484f2643a2a2b72168a0d64baa)

Комментарий (0)