米政府は国家安全保障を理由に外国資本に対する規制強化を検討しているが、施行は困難だろう。

ここ数カ月、中国への投資規制強化に関する議論がアメリカ政界で白熱している。 3月に、米国財務省と商務省は計画の草案を発表した。

4月、ジェイク・サリバン国家安全保障担当大統領補佐官は演説でこの政策を明らかにした。バイデン大統領は関連する大統領令を発令すると予想される。米国の同盟国も同様の制限を検討している。欧州委員会は6月20日にこの計画を発表したが、詳細は明らかにしなかった。

米国の政策の具体的な内容は発表されていない。しかし、エコノミスト誌は、バイデン氏の大統領令は、先進的な半導体、人工知能(AI)、量子コンピューティングなど、国家の力を「強化」する役割を果たすと考えられる3種類の技術への投資を管理することに重点を置く可能性が高いと予測している。財務省の投資証券監視機関であるポール・ローゼン氏は、規制は「ノウハウと専門知識を伴った投資資本」に重点を置くことになると明らかにした。

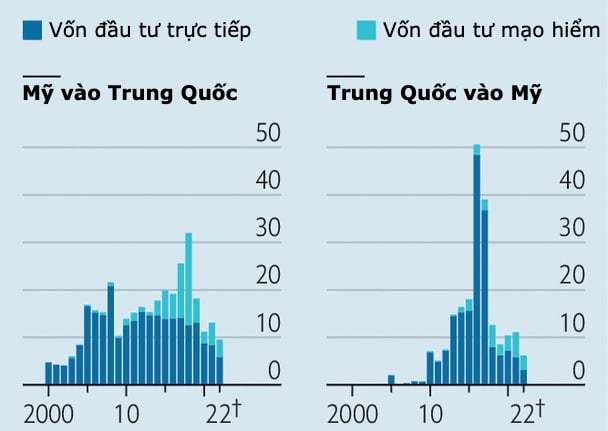

米国の外国資本規制強化計画に関するエコノミストのグラフ。

投資管理のこれらの分野は、まったく新しいアイデアではありません。中国軍と関係のある企業の中には、投資を受けることが制限されているところもある。米国の半導体法はまた、政府補助金を受ける企業による中国の半導体産業に利益をもたらす可能性のある投資を禁止している。

エコノミスト誌によると、規制強化は、2021年末までに総額1兆ドルを超えるとみられる中国企業への米国の投資のごく一部にしか影響しない可能性が高いという。調査会社ロジウム・グループのデータによると、過去10年間で米国企業は中国に1200億ドルの直接投資と620億ドルのベンチャーキャピタル(VC)投資を行っている。

しかし、投資家に対する規制強化には依然としてリスクが伴います。一つは、資本の流れを制限し、正当な理由なく投資家に負担をかける可能性がある過度に広範な規則を設定することです。第二に、どの投資が技術的ノウハウを漏洩させる可能性があるかを見つけるのは容易ではありません。

中国で先進的なコンピューティングへの投資拡大を検討しているテクノロジー大手は、規制違反を簡単に特定できる可能性がある。しかし、投資ファンドの資本投資活動はより複雑になるでしょう。たとえば、ファンドが何の運営上の利点も提供しない企業を買収する場合があります。一方、小規模なベンチャーキャピタル投資でも、保護する価値のある技術的専門知識が得られる場合があります。

ワシントンに拠点を置く政策研究機関、安全保障・新興技術センターによると、2015年から2021年にかけて、中国のAI企業が調達した1100億ドルのうち、インテルやクアルコムのベンチャーキャピタルファンドを含む米国の投資家からの資金が37%を占めた。

アメリカの年金基金は利益を渇望しており、そうした投資から利益を得ている。例えば、PitchBookのデータによると、GGV Capitalは中国のAI企業に最も積極的に投資している米国の投資家の1つである。 GGVキャピタルは過去10年間で、合計6000億ドルの資産を持つ他の6つのファンドから約20億ドルを受け取っている。

こうした投資が米国にもたらす国家安全保障上のリスクは未解決の問題である。米国の投資家が制限された場合、中国国内の投資家が資本提供に介入する可能性はあるだろうか?

バイデン政権は、通常数百の世界的な投資ファンドを扱っている資産運用会社や年金基金に対し、ポートフォリオに中国のハイテク企業の痕跡がないか調べるよう求める前に、より明確な回答を出すべきだとの声もある。

もう一つの危険は、曖昧さと制御不能性が生じる可能性があることです。エコノミスト誌によると、バイデン氏の下では経済政策と国家安全保障はますます区別がつかなくなってきている。

大統領は昨年、米国への投資を監視する対米外国投資委員会(CFIUS)に対し、サプライチェーンの回復力を含むより広範な要素を検討するよう指示した。

外国投資の場合、一般的な国益基準に基づいて取引を徹底的に評価することが難しい場合があります。官僚主義に対する懸念から、既存の懲罰的政策に対する統制を提案する人もいる。

グラフィック:エコノミスト

もう一つの問題は、バイデン氏の当初の対外投資政策は国家安全保障を脅かす取引を制限するはずだったが、ホワイトハウスの外にはそれをより広範な産業政策介入の道具として利用するタカ派が数多くいたことだ。

ロジウム・グループによると、2021年に超党派の議員グループが、米国の対中投資の40%以上に影響を及ぼすほど広範囲な外国投資審査法案を提出した。先月、アップデートバージョンが発表されました。この法案は、先端技術だけでなく自動車製造や医薬品などの産業への投資にも制限を設け、ホワイトハウスにリストを拡大する権限を与えるものだ。

貿易制限の増加は米国に限ったことではない。 5月のG7サミットではこの問題について約束がなされた。中国への西側諸国の投資への影響は、最終的に合意される制限の範囲によって決まるだろう。

こうした予測にもかかわらず、米国の投資は実際には減少している。中国へのベンチャーキャピタルの流入は、2018年のピーク以来80%以上減少している。理由の一つは、中国のビジネス環境の悪化だ。

今月、米国の大手ベンチャーキャピタル企業セコイアは、2024年までに中国事業を分離すると発表した。タカ派の政策立案者たちは、介入しなくても資本の流れが鈍化したことに安心している。

フィエンアン(エコノミスト誌による)

[広告2]

ソースリンク

コメント (0)