|

銀行と不動産は依然として取引額の大部分を占めている

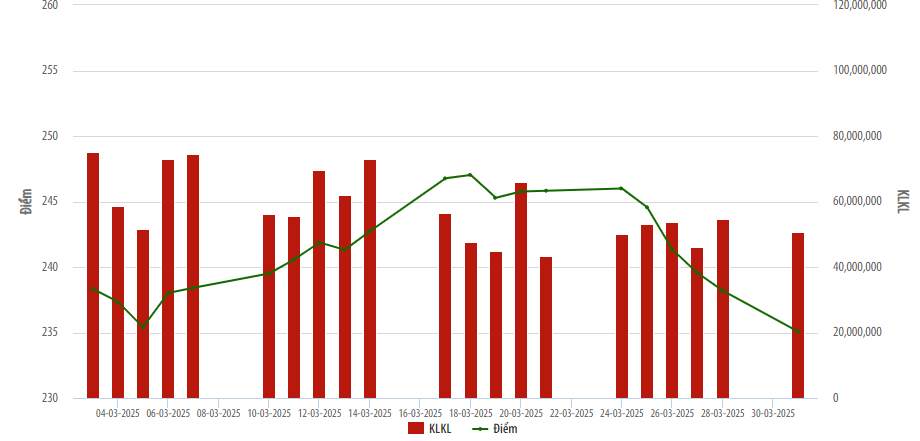

フィインレーティングスが3月28日に発表したニュースレター「コーポレートボンドフォーカス3月号」によると、年初と比較すると、市場では問題のある社債ロット(利息/元本支払いが遅れている債券と、当初の満期日と比較して支払い条件が遅れている社債の価値を含めて計算、2025年2月28日までの累計で計算)が77ロット増加し、5兆5,400億ドン相当となった。しかし、付加価値は、2023年2月のTPDN問題期のピーク以来の最低水準を記録しました。そのうち、63.4%は不動産グループによるものです。これらの企業はこれまでにも社債の支払い遅延が相次ぎ、今後 12 か月以内に支払期限を迎える多額の債務を抱えており、2025 年も上記グループの支払い遅延/延期が続くことを示唆しています。

さらに、2月には、製造業や貿易サービス業など他の業界グループでも、依然としてより問題のある社債が残っていました。しかし、FiinRatingsは、問題のある社債の割合が減少したことは、社債市場が審査段階を通過し、回復し始めていることを示す前向きな兆候であると考えています。

プライマリー市場については、今年最初の2か月間で発行総額は4件で5.5兆円となり、前年同期比44.1%減少した。特に、2月は旧正月休暇のため、民間市場と公的市場の両方で新規発行は記録されませんでした。

|

新規発行された社債のほとんどは、信用機関がTier 2資本を補完するために発行したもので、発行総額の94.6%を占めた。

「銀行は、信用拡大のための資本需要を満たすため、また貯蓄金利の引き下げ要件により信用拡大と預金拡大のギャップが拡大するため、2025年も債券発行を増やし続けるだろう」とFiinRatingsは評価した。

一方、年初は非金融業界団体の参加が少なかった。今後、政令155号の改正案により、発行企業の負債比率に関するより厳しい規制が導入され、公募発行活動に多少の影響を及ぼす可能性があります。

全体として、2025年の最初の2か月間で、債券取引の総額(公債と私債の両方)は167.2兆ベトナムドンに達し、2024年12月のピークと比較して19%増加しました。今年の最初の2か月間の取引は主に1月に集中していました。休日のため取引日数はわずかだったものの、2月の流動性は前年の時期と比べると依然として高かった。

銀行部門と不動産部門は、今年最初の2か月間の取引額の大部分を依然として占めており、それぞれ36%と38.9%に達し、それぞれ35.6%(60.2兆ドン)と7%(65.1兆ドン)の増加に相当します。

2025年の最初の2か月間の累計社債買い戻し額は17.2兆ドンを超え、前年同期比22.0%増加した。しかし、2月の買い戻し額は3兆8,500億ドンにとどまり、1月に比べて71.2%減少し、過去3年間で最低の水準となった。

FiinRatingsは、不動産発行者による買い戻し需要の減少が上記状況の主な原因であると考えており、業界の2月の買い戻し額が前月比95%減少したことにそれが反映されている。

銀行は依然として社債の主な買い手である

FiinRatingsは、2025年第2四半期までに40.6兆ベトナムドンの個別社債が満期を迎えると予測している。具体的には、不動産グループが16.5兆VND(総額の40.7%)、その他セクターが11.9兆VND(総額の29.2%)、信用機関グループが8.2兆VND(総額の20.2%)となっている。

|

したがって、償還期限の大きい債券の発行体としては、Vietinbank(4兆9,500億ドン)、Wincommerce(3兆ドン)、TNR holdings(2兆9,230億ドン)、TNL Asset Leasing(2兆8,620億ドン)などが挙げられる。

FiinRatings は、2025 年の社債市場を予測し、社債市場の未償還価値が 15 ~ 20% 増加すると考えています。特に、銀行は、動員金利水準が上昇しないように管理しながら、政府の指示に従って信用成長要件を満たすために、Tier 2資本である社債の発行を継続的に推進する必要があります。これにより、預貸率(LDR)規制などの現在の自己資本比率基準を満たすことや、短期資金を中長期融資に活用することに圧力がかかることになる。多くの銀行はTier 1資本(自己資本)を増額する計画を立てていますが、実行して完了するには長い時間がかかり、株式市場の状況に依存します。

専門家らは、債券商品の質を向上させ、貯蓄金利が低い状況下でこの投資チャネルへの投資家の参加を促すための基礎として、民間債券の発行と公募に関する新たな規制が2025年後半に適用される予定であると述べた。

「銀行は高い信用成長目標のおかげで依然として社債の主な買い手であり、これが銀行が社債の形で投資比率や信用構造を拡大する基礎となるだろう」とFiinRatingsはコメントした。

発表された社債発行計画は、ますます拡大する信用拡大目標に対応するために中長期の資本を必要とする信用機関のものがほとんどです。また、不動産業界も事業環境の改善に伴い、今年は社債発行を増やす計画があるとみられる。

出典: https://thoibaonganhang.vn/thi-truong-trai-phieu-doanh-nghiep-co-the-tang-15-20-trong-nam-2025-162009.html

![[写真] ファム・ミン・チン首相がベルギーのフィリップ国王と会談](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/1/be2f9ad3b17843b9b8f8dee6f2d227e7)

![[写真] ト・ラム事務総長、ベルギー国王フィリップ殿下を拝領](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/1/e5963137a0c9428dabb93bdb34b86d7c)

![[写真] ミャンマーの地震被災者を捜索するベトナムの探知犬チームのクローズアップ](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/1/d4949a0510ba40af93a15359b5450df2)

![[写真] ルオン・クオン大統領とベルギーのフィリップ国王がタンロン皇城を訪問](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/1/cb080a6652f84a1291edc3d2ee50f631)

コメント (0)