エコノミスト誌によると、インフレ率が高く失業率が低いときに財政政策を引き締める代わりに、富裕国は支出と借入を増やすという「信じられないほど大胆な」措置を講じている。

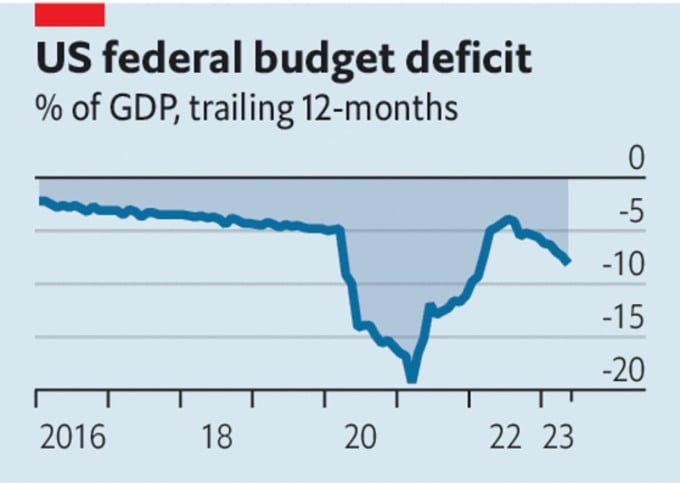

富裕国の政府予算はますます逼迫している。米国は公的債務不履行の惨事は避けたものの、今年の最初の5か月間でGDPの8.1%に相当する2兆1000億ドルの財政赤字を抱えた。

欧州連合では、政治家たちは金利上昇により8000億ドルの復興支出策が共通予算を枯渇させることになると気づき始めている。なぜなら、このパッケージに必要な資金のほとんどは借入金によるものだからです。

日本政府は最近、経常収支を除いた財政均衡を図る経済政策の枠組みを放棄したが、それでも財政赤字はGDPの6%を超えている。 6月13日、英国の2年国債の利回りは昨年9月の臨時予算プログラムによって引き起こされた国債危機の水準を上回った。

米国の財政赤字。出典:エコノミスト

エコノミスト誌によれば、富裕国の財政政策は無謀であるだけでなく、今日の経済状況にも不適切であるように思われる。

こうした状況を踏まえ、米連邦準備制度理事会(FRB)は6月14日、経済の健全性に関するさらなる兆候を待つため金利を据え置いた。しかし、コアインフレ率が5%を超えているため、金利が安定し続けると考える人はほとんどいない。

欧州中央銀行(ECB)も再び金利を引き上げる構えだ。イングランド銀行(BoE)も6月22日に同様の措置を取ることはほぼ確実だ。名目賃金が6.5%上昇する中、英国は賃金物価上昇スパイラルの脅威に直面している唯一の国だ。

インフレ率の上昇、失業率の低下、金利の上昇は、世界が支出と借入の制限を意味する引き締め政策を必要としていることを意味する。しかし、豊かな国々は反対のことを行っています。米国の財政赤字が6%を超えたのは、これまで第二次世界大戦中、世界金融危機後、そして最近では新型コロナウイルスによるロックダウン後の混乱期のみだった。

現時点では緊急支出が必要となるような災害は発生していない。ヨーロッパのエネルギー危機も緩和されてきました。したがって、巨額の政府借り入れの主な目的は、経済を刺激し、金利を必要以上に高くすることです。金利が上昇すると金融の不安定化の可能性が高まります。

それに伴い政府予算も影響を受けています。たとえば、金利が 1 パーセントポイント上昇するごとに、英国政府の債務返済コストは 1 年間で GDP の 0.5 パーセント増加します。米国が苦戦している理由の一つは、景気刺激策の期間中に米国債を買い戻すために創出した資金に対して、FRBがより多くの利息を支払わなければならないことだ。つまり、財政政策が慎重である場合にのみ、金融政策はインフレを抑制できるのです。金利が上昇すると、制御を失う可能性が高まります。

しかし、変化に向けた政治家の努力はわずかだ。 「財政責任法」により米国の債務上限が引き上げられ、支出が削減された後でも、同国の純公的債務は現在のGDPの98%から2033年までに115%に増加すると予測されている。

英国政府は昨年は緊縮財政を計画していたが、現在は減税を計画している。ユーロ圏は全体的には十分に堅固に見えるが、多くの加盟国は脆弱である。現在の金利(おそらく上昇するだろう)では、イタリアの債務対GDP比を年間1パーセントポイント削減するには、利子控除前予算の黒字がGDPの2.4%必要となる。

なぜ一部の富裕国は、借金が増えるかもしれないにもかかわらず、支出を増やし続けるのでしょうか?それは経済成長だけの問題ではなく、政治家が何が緊急課題であるかについてどう考えているか、あるいは財政赤字を原動力とする運営モデルにどれだけ精通しているかということも関係している可能性がある。

経済データ機関CEICデータによると、イタリアでは、公的債務の対GDP比は2022年12月のピークである144.7%からは低下しているが、2007年12月の103.9%の水準よりは依然として大幅に高い。負債は高いが、国には支出を増やす必要がある項目がたくさんある。

年金制度と医療制度は人口の高齢化による圧力に直面している。カーボンニュートラル目標の達成には公的投資が必要です。地政学的リスクにより防衛費の必要性が増す。これらのニーズを満たすには、税金を上げるか、紙幣の増刷とインフレの上昇を受け入れなければなりません。

米国では今月初め、議会が1945年以来103回目の債務上限引き上げを承認したが、観測筋は104回目、あるいはそれ以上の引き上げが行われると見ている。カイロ経済研究フォーラム(エジプト)のアデル・マフムード会長は、米国政府が歳入能力を超えて支出し、運営を賄うために借金に頼っているため、債務上限危機が再び起こるだろうと述べた。

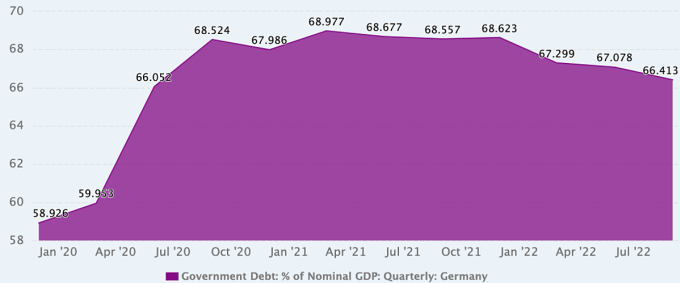

昨年末の公的債務がGDPの66.4%にとどまり、財政規律の厳しさで知られるドイツでも、財政政策をめぐる見方は徐々に変化し、議論の的となっている。

ドイツの公的債務対GDP比の推移。出典: CEICデータ

ドイツはパンデミックとウクライナ紛争による相次ぐ危機に直面した後、その特徴である緊縮財政政策から脱却した。 2020年、8年間の均衡予算(2012~2019年)を経て公的債務総額がGDPの約80%からわずか60%に減少したことを受け、当時のアンゲラ・メルケル首相は、新型コロナウイルス感染症の経済的影響を相殺するために国が多額の支出を行う用意があると発表した。

そして気候変動の影響が明らかになるにつれ、ドイツの政界の一部、特に緑の党は、気候変動はパンデミックや戦争と同等の投資を必要とする緊急の問題として扱うべきだと主張する。

ドイツ経済研究所所長マルセル・フラッツシャー氏もこれを支持している。同氏は、成功してコストを抑えるために迅速に行動するか、それともより困難を伴いながらゆっくりと行動するかを検討する際には、支出の増加を考慮すべきだと述べた。 「もしドイツ政府が正直であれば、われわれがほぼ永続的な危機的状況にあり、今後大きな変化に直面しており、これは選択肢ではないと認識するはずだ」と彼は語った。

しかし、他のドイツの経済学者の中には、過去3年間は財政的に例外的だったと考える者もいる。彼らは債務増加を防ぐメカニズムをできるだけ早く再構築したいと考えています。彼らは、過去数年にわたる貯蓄のおかげで、政府はパンデミックの間も自由に支出することができたと主張している。

ドイツ・ミュンヘンのIfo経済研究所の経済学者、ニクラス・ポトラフケ氏は、政府の拡張財政政策によるパンデミックへの対応は良好だと述べた。しかし、ウクライナ紛争は新たな危機とさらなる財政拡大を引き起こした。 「パンデミックとウクライナ戦争によって、予算支出の永続的な増加を受け入れるというメンタリティが醸成されているのではないかと懸念している。政府は財政再建戦略を検討する必要がある」と専門家は述べた。

ピエンアン(新華社エコノミスト、FPによる)

[広告2]

ソースリンク

コメント (0)