Le rapport actualisé sur le secteur des valeurs mobilières pour les 9 premiers mois de 2024, récemment publié par VIS Rating, indique que le nombre d'obligations en souffrance et d'engagements de rachat d'obligations a progressivement diminué, contribuant à réduire les risques liés aux actifs des sociétés de valeurs mobilières.

Les obligations en souffrance des sociétés de valeurs mobilières diminuent progressivement, la dette sur marge augmente le risque

Le rapport actualisé sur le secteur des valeurs mobilières pour les 9 premiers mois de 2024, récemment publié par VIS Rating, indique que le nombre d'obligations en souffrance et d'engagements de rachat d'obligations a progressivement diminué, contribuant à réduire les risques liés aux actifs des sociétés de valeurs mobilières.

Selon les données de VIS Rating, les grandes sociétés de valeurs mobilières (SC) ont été les principales bénéficiaires de la croissance des bénéfices du secteur grâce aux revenus des prêts sur marge et des investissements, soutenus par d'importantes augmentations de capital. Le rendement moyen des actifs (ROAA) du secteur est passé de 4,3 % en 2023 à 4,9 % au cours des neuf premiers mois de 2024, les grandes sociétés de valeurs mobilières surpassant leurs pairs en termes de bénéfices provenant des prêts sur marge et des investissements à revenu fixe.

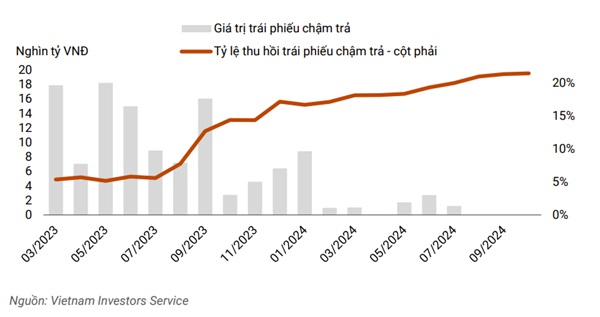

Il convient de noter que le nombre d’obligations en souffrance et d’engagements de rachat d’obligations a progressivement diminué, contribuant ainsi à réduire les risques liés aux actifs des sociétés de valeurs mobilières. La valeur des obligations en souffrance au troisième trimestre n'est plus significative par rapport à la valeur d'environ 8 000 milliards de VND en janvier 2024, ou au pic d'environ 18 000 milliards de VND d'obligations en souffrance en mai 2023. La liquidité est restée stable malgré l'augmentation des emprunts à court terme des entreprises pour étendre les prêts sur marge.

|

| La valeur des obligations en souffrance au troisième trimestre 2024 n'est plus significative par rapport au pic de 18 000 milliards de VND en mai 2023. |

Le risque des actifs industriels diminue progressivement, grâce à la réduction des obligations en souffrance et des engagements de rachat d’obligations. Tan Viet Securities Joint Stock Company (TVSI) a réduit son engagement de rachat d'obligations d'environ 30 % au cours des neuf premiers mois de 2024, après que les émetteurs des secteurs de l'énergie et de l'immobilier ont effectué les paiements de principal et d'intérêts précédemment retardés.

Plus de 20 % des sociétés de valeurs mobilières interrogées dans le rapport d’analyse ont une forte appétence au risque en raison de leurs investissements dans de nombreuses obligations d’entreprises. Le risque d’actifs lié à ces investissements a diminué par rapport à l’année précédente en raison d’une diminution progressive du taux d’obligations en souffrance et d’un taux amélioré de recouvrement des obligations en souffrance.

Dans le même temps, les prêts sur marge aux gros clients continuent d'augmenter au troisième trimestre 2024, augmentant le risque pour les sociétés de valeurs mobilières si elles sont obligées de vendre des garanties lors d'un ralentissement boursier, comme cela s'est produit au quatrième trimestre 2022. On s’attend à ce que les augmentations de capital des sociétés de valeurs mobilières affiliées aux banques et des grandes sociétés de valeurs mobilières nationales renforcent les coussins de risque et favorisent la croissance.

Les sociétés de valeurs mobilières de grande envergure ont enregistré une forte croissance de leur solde de prêts sur marge avec des taux d'intérêt de prêt plus élevés que leurs pairs, grâce à leur grande échelle de capital et à leur vaste réseau de clients.

|

| Les sociétés de valeurs mobilières de grande taille enregistrent une forte croissance du solde des prêts sur marge. |

En outre, ces sociétés possèdent souvent les portefeuilles à revenu fixe les plus importants du secteur et bénéficient de meilleures conditions du marché des obligations d'entreprises avec des rendements accrus sur les investissements obligataires et les frais de service de garde (par exemple TCBS, VPBANKS, VND).

En revanche, le ROAA des sociétés de valeurs mobilières de taille moyenne (par exemple SHS, BSI, VDS) a diminué de 2 % par rapport au trimestre précédent, principalement en raison de la baisse de la valeur des investissements en actions.

La croissance des prêts sur marge des sociétés de valeurs mobilières de taille moyenne est également plus lente que celle des grandes entreprises en raison des limitations de capital et de réseau de clientèle. Dans l’ensemble, VIS Rating s’attend à ce que plus de la moitié des 251 entreprises atteignent leurs objectifs de bénéfices annuels. Le ROAA du secteur pour l'ensemble de l'année 2024 s'améliorera de 50 à 70 points de base par rapport à l'année précédente, pour atteindre 4,8 % à 5 %2.

Les niveaux d’endettement dans le secteur restent faibles, grâce à d’importantes augmentations de capitaux. La forte augmentation de capital des sociétés de valeurs mobilières nationales (VIX, VND, MBS) au troisième trimestre 2024 a renforcé les tampons de risque et maintenu le ratio d'endettement du secteur à un niveau bas d'environ 230 %.

ACB Securities Company (ACBS) continue également d'être invitée à augmenter son capital et à jouer progressivement un rôle plus important dans la stratégie commerciale de la banque mère. Pour Ho Chi Minh City Securities Corporation (HSC), la nouvelle augmentation de capital soutiendra l'expansion des activités et maintiendra le ratio de prêt sur marge en dessous de la limite prescrite de 200 % des capitaux propres.

Parallèlement à la mobilisation accrue de capitaux auprès des entreprises nationales (SSI, SHS, VCI), il est prévu que le ratio d'endettement du secteur diminuera au cours des prochains trimestres.

Dans l’ensemble, seulement 10 % des entreprises sont fortement endettées en raison d’un accès limité au capital ou de multiples engagements de rachat d’obligations auprès des clients. Les risques de liquidité liés à l’augmentation de la dette à court terme de certaines sociétés à capitaux étrangers et de sociétés affiliées à des banques sont toujours bien contrôlés.

Par exemple, les sociétés de valeurs mobilières affiliées à des banques (CTS, ORS) ont accès à des lignes de crédit auprès de banques nationales, tandis que les sociétés à capitaux étrangers (MASVN, KIS) bénéficient du soutien de leurs sociétés mères.

En outre, les actifs liquides tels que les liquidités et les certificats de dépôt (CD) de ces sociétés représentent également environ 15 à 30 % du total des actifs. Le risque de refinancement des prêts aux clients institutionnels et individuels a progressivement diminué pour Techcom Securities Corporation (TCBS), grâce à la multiplication par quatre des émissions d'obligations à long terme l'année dernière.

Dans l’ensemble, 30 % des entreprises présentent un profil de liquidité solide, principalement des sociétés de valeurs mobilières affiliées à des banques qui bénéficient des récentes augmentations de capital et dépendent moins de la dette à court terme pour financer leurs investissements de base.

Le rapport de VIS Rating est basé sur des données couvrant les 30 plus grandes sociétés de valeurs mobilières en termes d'actifs, représentant environ 90 % du total des actifs du secteur.

Source : https://baodautu.vn/trai-phieu-cham-tra-cua-cong-ty-chung-khoan-giam-dan-du-no-ky-quy-tang-rui-ro-d230539.html

![[Photo] Visite des tunnels de Cu Chi - un exploit souterrain héroïque](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/8/06cb489403514b878768dd7262daba0b)

![[Photo] Le président de l'Assemblée nationale conclut avec succès sa visite officielle en Ouzbékistan](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/9/8a520935176a424b87ce28aedcab6ee9)

![[Infographie] Approbation des résultats des élections pour le président du Comité populaire provincial de Dong Thap](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/9/b195c37b840e4fb298dde9d519fad2c8)

Comment (0)