L'Institut de recherche économique, financière et immobilière Dat Xanh Services (DXS FERI) vient de publier le rapport d'étude de marché pour le deuxième trimestre et les 6 premiers mois de 2023, montrant que l'image du marché immobilier continue de stagner.

Au cours des six premiers mois de 2023, le marché immobilier vietnamien a été confronté à des défis majeurs, allant des impacts négatifs de la situation économique, politique et financière mondiale et nationale, au fait que la législation immobilière est toujours en cours de durcissement, sans mesures spécifiques pour éliminer les obstacles juridiques. La confiance du marché ne s’est pas encore fortement rétablie, ce qui entraîne des difficultés pour tous les acteurs du marché.

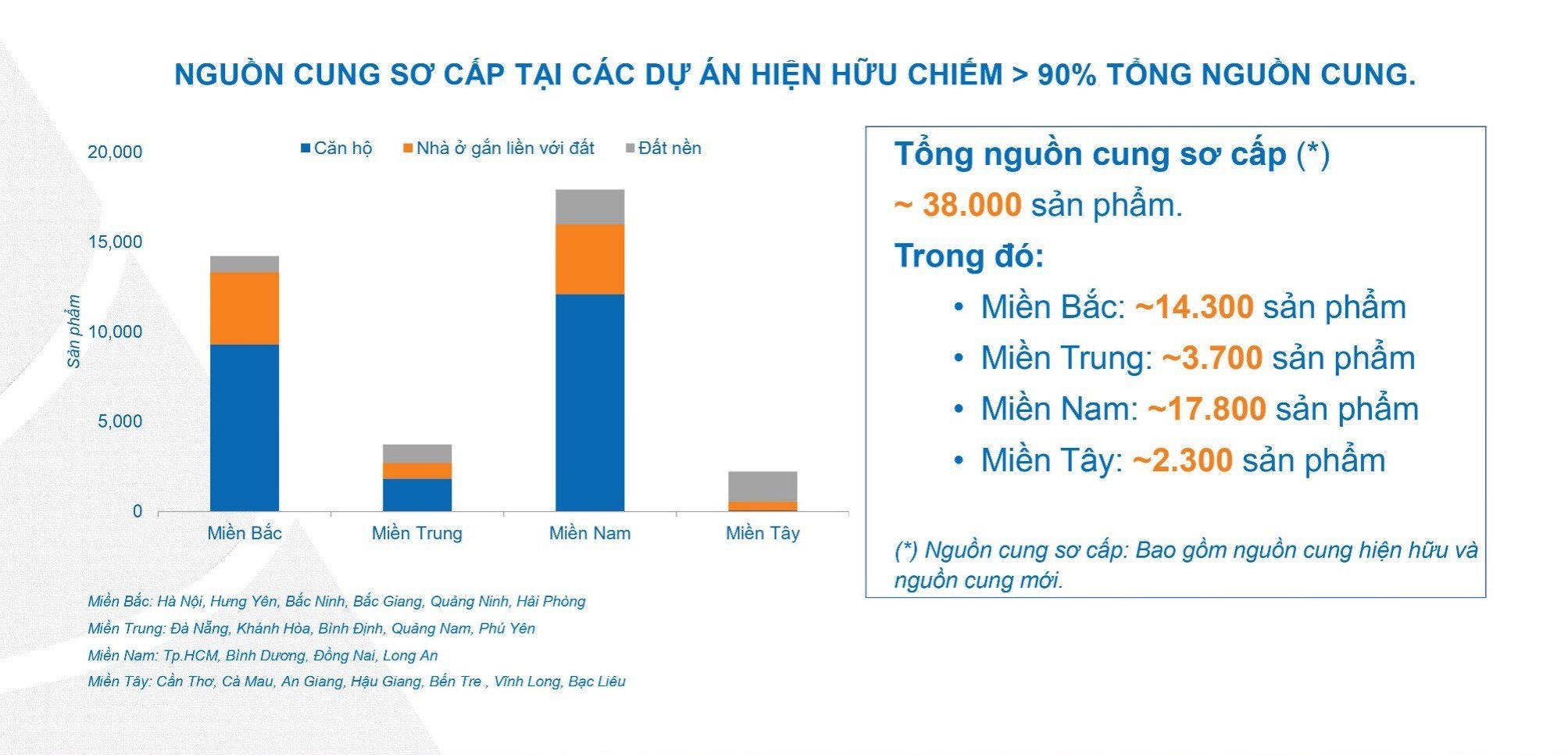

L’offre immobilière neuve est quasi inexistante.

En termes d'offre immobilière, l'offre nouvelle à Hanoi et à Ho Chi Minh-Ville a diminué de 89 % à Ho Chi Minh-Ville et de 91 % à Hanoi par rapport à l'année précédente. En conséquence, le nombre de nouveaux projets ouverts à la vente a également fortement diminué. L’approvisionnement actuel provient principalement de projets mis en œuvre il y a de nombreuses années, représentant environ 90 % de l’approvisionnement primaire total dans les zones clés.

À Hanoi et dans les régions voisines, il n'y a pas beaucoup de projets qui peuvent être lancés. Les appartements dominent le marché de Hanoi, principalement des petits projets et des projets qui ont livré des maisons existantes. Au cours des six premiers mois de 2023, l'ensemble du marché a généralement connu des transactions lentes.

À Ho Chi Minh-Ville, le marché primaire provient principalement des appartements de l'Est de Ho Chi Minh-Ville, en baisse de 70% par rapport à la même période l'année dernière. À Ho Chi Minh-Ville, Binh Duong, Dong Nai et Long An, l'offre d'appartements est limitée et provient principalement de la phase suivante d'anciens projets.

Offre immobilière sur le marché.

En comparant les deux principaux marchés de Hanoi et de Ho Chi Minh-Ville, l’offre de nouveaux appartements a enregistré une très forte baisse. À Hanoi, seulement environ 500 produits ont été fabriqués, soit une baisse de 91 % par rapport à l'année précédente, principalement grâce à de petits projets visant à explorer le marché. À Ho Chi Minh-Ville, environ 1 800 produits ont été vendus, soit une baisse de 89 % par rapport à l'année précédente.

Les deux zones ont enregistré une augmentation du prix de vente primaire moyen des appartements, celui de Hanoi se situant entre 42 et 55 millions/m2, soit une augmentation de 3 à 5 % d'une année sur l'autre ; avec Ho Chi Minh Ville de 60 à 80 millions/m2, augmentant de 2 à 3 % par an. Le taux d'absorption des produits d'appartements à Hanoi a atteint environ 15%, mis en évidence par l'intérêt des clients étrangers.

Le taux d'absorption des produits d'appartements à Ho Chi Minh-Ville est d'environ 20 %, parmi lesquels les nouveaux projets tels que Elysian, The Avatar, 9x An Suong ont un taux d'absorption de 50 % à 60 %.

Sur le marché central, il n’y a pas non plus beaucoup de signaux positifs alors que l’offre provient principalement de projets existants et qu’il n’y a pas de nouveaux projets.

La région de l’Ouest connaît actuellement une offre limitée d’appartements commerciaux, cependant, on s’attend à ce qu’il y ait une offre d’appartements commerciaux dans cette région à partir de fin 2023.

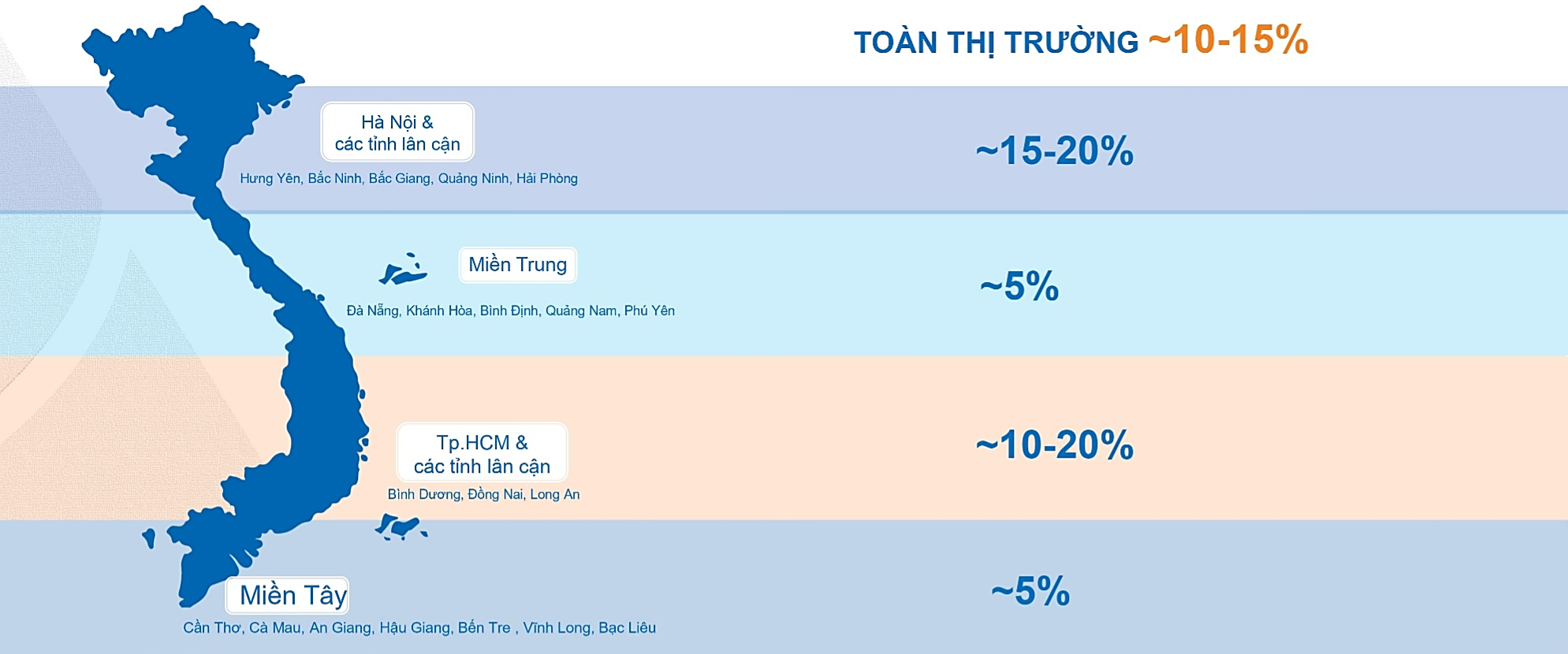

Taux d’absorption total du marché immobilier.

Si l’on considère l’ensemble du marché, le taux d’absorption général est d’environ 10 à 15 %, parmi lesquels : le Nord a le taux d’absorption le plus élevé, soit 15 à 20 % ; Les régions du Centre et de l’Ouest ont des taux d’absorption très faibles, environ 5 % seulement ; À Ho Chi Minh-Ville et dans les provinces voisines, le taux d’absorption fluctue autour de 10 à 20 %.

« Les difficultés qui dureront de fin 2022 à la première moitié de 2023 se reflètent clairement dans les indicateurs de rareté de l’offre nouvelle et de taux d’absorption très faibles. « Plus précisément, après les 6 premiers mois de l'année, l'offre générale a encore diminué de 50 à 60 %, le prix de vente moyen a diminué de 20 à 30 %, le taux d'absorption de l'ensemble du marché a atteint 10 à 15 % », a commenté DXS FERI.

Le nombre d’entreprises immobilières dissoutes a fortement augmenté.

Au cours des six premiers mois de l'année, le secteur de l'immobilier a été l'un des groupes ayant enregistré le taux le plus élevé de dissolutions d'entreprises, avec une augmentation de 30,4 %, mais a enregistré le plus faible nombre de nouvelles entreprises créées dans le pays (61,4 % sur un an).

Selon DXS FERI, le marché immobilier au cours des 6 premiers mois de 2023 continue de faire face à des défis majeurs, dans lesquels les problèmes juridiques sont considérés comme un goulot d'étranglement du marché depuis de nombreuses années et il n'existe toujours pas de mesures spécifiques pour les résoudre.

La faiblesse des ventes a placé les investisseurs et les salles de marché dans une situation très difficile. À la fin du mois de juin 2023, le nombre de courtiers sur le marché immobilier avait diminué de 60 à 70 % par rapport à la fin de 2023.

Selon une enquête menée par DXS FERI auprès de courtiers individuels travaillant dans des agences immobilières, les résultats ont montré que 71 % des courtiers continueront à exercer leur profession, 19 % des répondants ont répondu qu'ils travailleraient comme courtiers immobiliers tout en trouvant un autre emploi pour stabiliser leur vie, et 10 % des courtiers prévoient de changer de secteur.

Les dissolutions d’entreprises immobilières augmentent, le nombre de courtiers diminue.

Parmi les 480 agents immobiliers interrogés qui ont quitté leur emploi, seulement 52 % n'avaient pas l'intention de revenir dans le secteur de l'immobilier en 2023, tandis que 36 % reviendraient lorsque le marché se redresserait.

FERI a déclaré que lorsqu'un grand nombre de courtiers quittent le marché, c'est aussi le moment où les investisseurs doivent « utiliser des astuces » pour trouver des vendeurs. Les investisseurs y parviennent en lançant des politiques spéciales pour attirer les courtiers, comme l’augmentation des frais de courtage, l’augmentation des bonus intéressants, l’élargissement des conditions de bonus, l’augmentation des coûts de marketing et de service client, le paiement des frais de service de courtage chaque semaine ou immédiatement dans les 48 heures suivant le rapprochement des transactions.

Scénario pour les 6 derniers mois de l'année

Commentant le marché au cours des 6 derniers mois de l'année, DXS - FERI continue de présenter 3 scénarios, dont : Scénario idéal (l'offre augmente, les taux d'intérêt baissent fortement en dessous de 10 - 12 %, les prix de vente augmentent légèrement, le taux d'absorption augmente assez bien de 40 - 50 %) ;

Scénario attendu (l'offre augmente légèrement, les taux d'intérêt baissent légèrement à environ 11-13 %, les prix de vente restent stables, tandis que le taux d'absorption augmente de 20-30 %) et scénario difficile (l'offre continuera de diminuer de 20-30 %, les taux d'intérêt continueront de rester élevés >14 %, les prix de vente baisseront de 10-20 %).

Cependant, l'institut de recherche de Dat Xanh a également exclu le scénario idéal dès le début, car il n'était pas réalisable dans un avenir proche. Le marché n’attend qu’un passage progressif du scénario difficile au scénario attendu et des résultats plus clairs devraient être observés au premier semestre 2024.

« De nombreux indicateurs montrent que la confiance du marché reviendra progressivement à partir de fin 2023 et début 2024, lorsque les politiques gouvernementales commenceront à prendre effet, ce qui sera également le moteur de la prochaine phase du marché », ont déclaré les experts de DXS – FERI .

Source

Comment (0)