13 banques ont augmenté les taux d'intérêt sur les dépôts, notamment : VietinBank, TPBank, VIB, GPBank, BaoViet Bank, LPBank, Nam A Bank, OceanBank, ABBank, Bac A Bank, MSB, MB et Eximbank.

Au contraire, Eximbank est la seule banque à avoir augmenté les taux d’intérêt des dépôts pour les durées de 1 à 9 mois, mais à les avoir réduits de 0,1 % par an pour les durées de 15 à 36 mois.

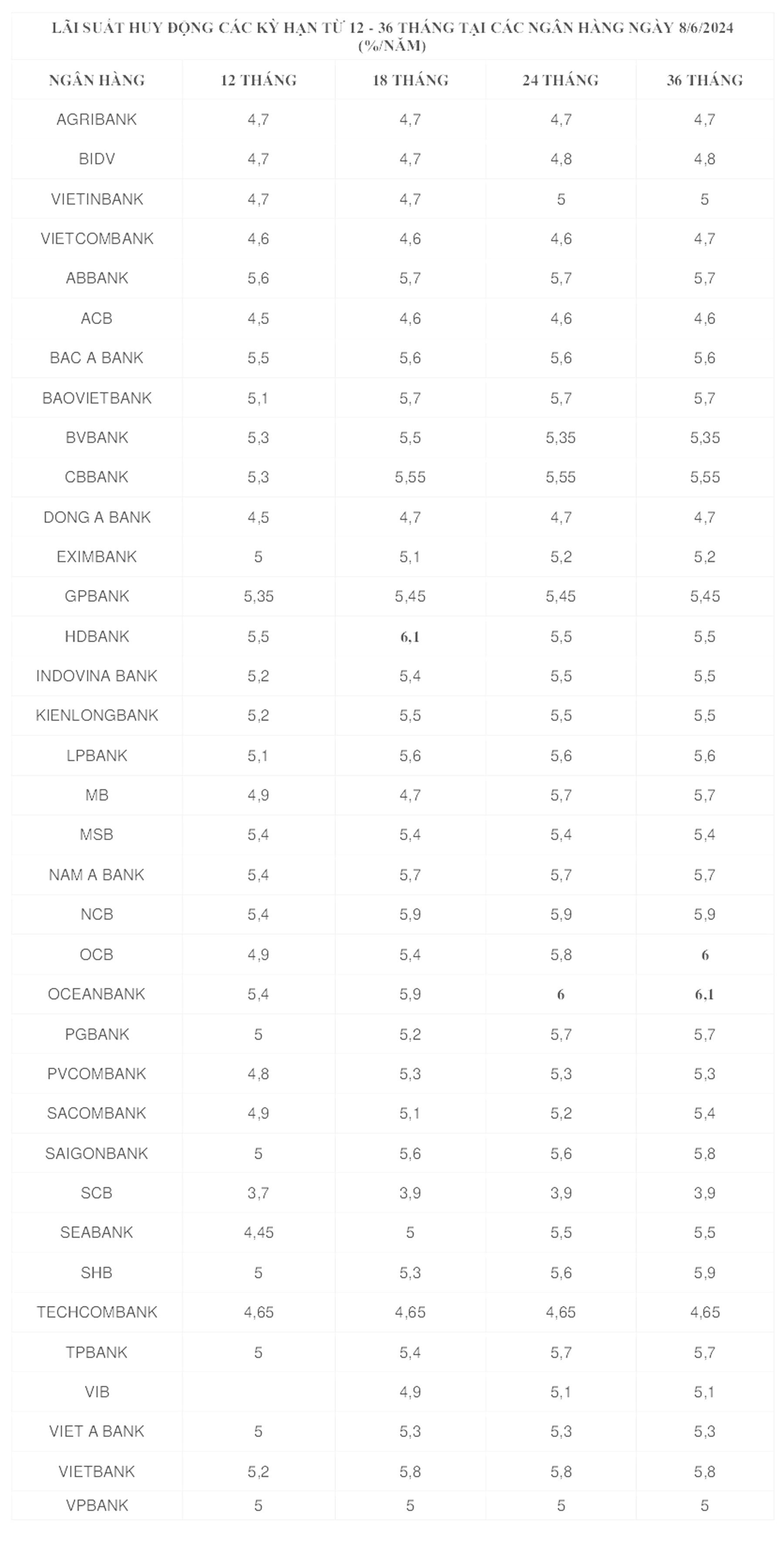

Les taux d'intérêt à partir de 5%/an apparaissent de plus en plus souvent sur les grilles de taux d'intérêt des banques, notamment pour des durées de 12 mois ou plus. Les conditions de dépôt qui étaient auparavant proposées par les banques à des taux d'intérêt supérieurs à 5 %/an sont désormais plus proches de 6 %/an.

Parmi eux, HDBank, OCB et OceanBank sont leaders du marché à long terme avec des taux d'intérêt de 6 à 6,1 %/an.

Plus précisément, HDBank verse un taux d'intérêt de 6 %/an pour une durée de 15 mois et de 6,1 %/an pour une durée de 18 mois. OceanBank paie 6 %/an pour les dépôts à terme de 24 mois et 6,1 %/an pour les dépôts à terme de 36 mois. Avec l'OCB, cette banque affiche un taux d'intérêt de 6%/an pour les dépôts à terme de 36 mois.

Actuellement, le taux d'intérêt le plus élevé pour les dépôts sur 6 mois est celui de la CBBank, soit 5,15 %/an.

Le taux d'intérêt d'épargne sur 9 mois le plus élevé est toujours de 5,1 %/an à la Nam A Bank, suivi de la NCB avec 5,05 %/an, tandis que la KienLong Bank et la Bac A Bank sont cotées à 5 %/an.

Dans le même temps, le taux d’intérêt de 5 % par an devient de plus en plus dominant pour les dépôts d’une durée de 12 mois ou plus.

Récemment, la Banque d'État a envoyé une dépêche officielle aux établissements de crédit (EC) leur demandant de continuer à mettre en œuvre drastiquement des solutions pour réduire les coûts, simplifier les procédures, etc., et de s'efforcer de réduire les taux d'intérêt des prêts de 1 à 2 % par an.

Parallèlement à cela, la Banque d'État exige également des établissements de crédit qu'ils maintiennent un niveau de taux d'intérêt de mobilisation stable et raisonnable, compatible avec la capacité d'équilibrer le capital, la capacité d'élargir le crédit sain et la capacité de gérer les risques, de stabiliser le marché et le niveau des taux d'intérêt du marché.

Source

Comment (0)